2017年,中国天然气消费量达2352亿立方米,同比增长17%,占一次能源消费总量的7%,增量超过340亿立方米,刷新中国天然气消费增量历史纪录。

这组数据来自1月16日中国石油集团经济技术研究院发布的《2017年国内外油气行业发展报告》(下称《报告》)。

中国石油经济技术研究院天然气市场研究所孙文宇告诉界面新闻记者,国内天然气消费量高速增长,很大原因在于环保政策实施力度加大,民用和工业“煤改气”超出预期。

以河北为例。河北省下达的“煤改气”计划为居民“煤改气”180万户,锅炉“煤改气”4500蒸吨。实际情况是居民“煤改气”预计完成260万户,锅炉改造11700蒸吨。

而京津冀及周边“2+26”城市,共有394万户完成煤改气和煤改电“双替代”改造任务,其中计划外改造80万户。

“整个冬季采暖期北方资源供应缺口近50亿立方米。”孙文宇表示。

“气荒”的形成还来自多方面因素的叠加:宏观经济稳中向好,拉动钢铁、玻璃、化工需求增加、价格回升,对天然气燃料需求增大;煤炭、石油等替代能源价格上涨,使得天然气价格竞争力回升;长三角地区外电检修,水电发电量下降,新燃气电厂投产等,都从需求侧加剧了“气荒”。

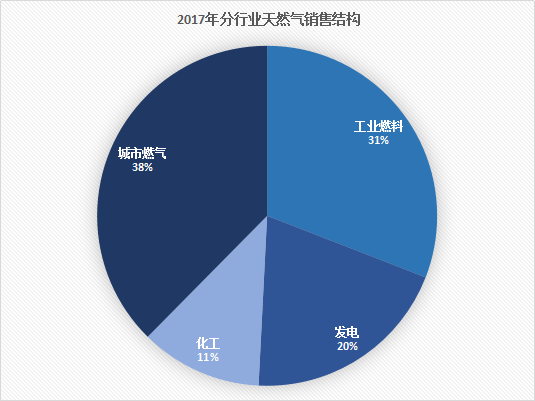

从行业来看,2017年工业和发电行业领涨天然气消费量增速。《报告》显示,去年,城市燃气用气量885亿立方米,同比增长14.2%;工业用气727亿立方米,同比增长20.2%;发电用气467亿立方米,同比增长22.9%;化工用气273亿立方米,同比增长9.2%。

2017年,城市燃气也保持了快速增长。中国城市用气人口由2016年的3.1亿增至3.5亿。基于此,城市燃气公司的销售量大幅攀升。2017年,新奥集团天然气销量约为190亿立方米,同比增长48.4%;华润燃气销量205亿立方米,同比增长250%;中华煤气销量195亿立方米,同比增长18.2%;北京燃气销量155亿立方米,同比增长10.7%。

工业燃料用气大幅增长主要是因为去年环保政策执行力度加大,山东淄博、四川夹江、江苏宜兴、河北石家庄、秦皇岛等多地工业企业实施煤改气工程。去年11月,相关部委发布《“2+26”城市部分工业行业2017-2018年秋冬季开展错峰生产的通知》,以天然气为燃料的企业不受限制,进一步带动工业用气快速增长。

发电行业,2017年,苏、浙、粤地区的华电扬州、国新淮安、大唐姜堰等燃气电厂投产,带动发电用气大幅增加;长三角地区外电检修、煤电发电量压减等因素带动燃气电厂发电时数同比提升。去年1-11月,全社会用电量5.7万亿千瓦时,同比增长6.5%,比上年同期提高1.5个点。

“未来,预计燃气电厂用气量受政策推动,将继续保持较快增长态势。”孙文宇表示。

此外,交通领域用气快速增长,LNG重卡用气大幅上升是2017年又一特点。去年1-11月,中国天然气汽车产量20万辆,同比上升52.5%。其中,LNG重卡产量9.9万辆,是2016年全年产量的2.7倍。2017年中国天然气汽车保有量537万辆,同比增长4.3%。

不过,2017年四季度,交通领域用气量下滑明显。“主要是因为LNG市场价格过高影响,LNG长途运输车出现柴油逆替代”。该报告指出。去年中国柴油消费量为16794万吨,同比增长2%,创下了2012年以来的最高水平。

“这属于非常态增长,回升态势难以持续,因为中国柴油消费已经处于平台期。”中国石油经济技术研究院石油市场研究所李然表示。

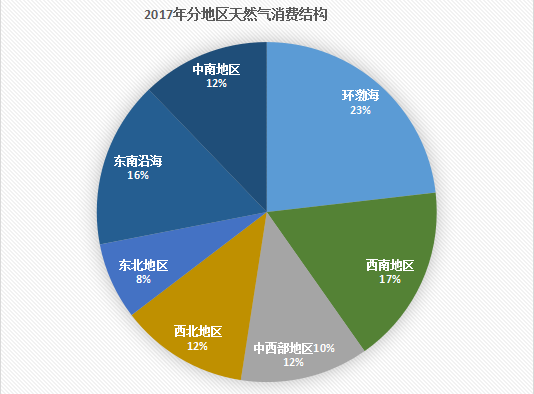

从地域分布来看,2017年环渤海和长三角地区天然气消费量增长幅度较大。去年,环渤海地区天然气消费量449亿立方米,较2016年同期增长21.2%,主要来自居民、釆暖和工业煤改气;长三角地区消费量411亿方米,增速为19.2%,增量主要来自发电用气和工业煤改气。

此外,东北地区天然气消费量146亿立方米,同比增长20.3%,主要受煤改气政策拉动;东南沿海、西南和中南地区增速分别为17.6%、17.4%和15.7%;西北和中西部地区天然气消费增速分别为10%和11.49%。

在供需关系紧张的情况下,三桶油加大了国内天然气生产,2017年天然气产量1476亿立方米,同比增长9.8%。

与此同时,“三桶油”加大了天然气进口量,其中LNG进口量自2012年以来重新超过管道天然气进口量,LNG进口量占比54%,管道气进口量占比46%。

《报告》预测,2017年中国天然气进口量926亿立方米,同比增长24.4%,高于去年的18.7%,对外依存度升至39.4%。

其中,管道气进口量稳定增长,估计全年管道气进口量427亿立方米,同比增长10.9%,较2016年低12%。

“这主要是受2017年年末土库曼斯坦天然气供应量减少的影响。”中石油经济技术研究院副院长刘朝全介绍称,2017年取暖季,中国消耗天然气为7亿立方米/日,中亚天然气管道减少了3000万立方米/日,这个数字占平均日消费量不足百分之五,本来并不构成影响,“但是在特定时间和地点下,对‘气荒’的影响变得突出”。

10月15日,哈萨克斯坦开始向中石油供气,年供气50亿立方米,未来从哈萨克斯坦进口管道气量将显著增长。

最值得注意的是,2017年LNG进口量高速增长,估计全年进口量3593万吨(约499亿立方米),同比增长39%,进口主要来自澳大利亚、卡塔尔、印尼等国家。其中来自澳大利亚进口LNG最多,1-11月进口量为1530万吨(约213亿立方米),在LNG进口量中占比46%。

LNG进口分为订购现货和长贸协议两种形式。参会代表普遍认为,在中国天然气供需矛盾突出的情况下,应该加大长贸协议的进口量。

“通过韩日经验可以看出,长贸协议是解决能源安全和价格的一个趋势。”刘朝全表示。

《报告》显示,2018年中国天然气产量将稳定增加,预计产量1606亿立方米,同比增长8.8%。预计今年天然气进口量1050亿立方米,同比增长134%,对外依存度升至40.6%。届时,天然气进口量有望超过日本成为全球第一大进口国。

2018年,中国天然气市场季节性供需矛盾仍将突出。