文/盛铁怡

成都与重庆——两座相距不远的西部核心城市相爱相杀多年,无论是城市发展争资源,还是市井聊天绷面子,两者之间的硝烟从未真正散去。

从GDP来看,2017年重庆的总量和增速继续高于成都;

从城市的产业结构来看,从2014年开始,两城第三产业占比都几乎达到了“半壁江山”;

从城市的人口吸附力来看,成都从2016年开始与重庆拉开了差距,且在2017年还不断出台多渠道的落户政策;

从居民消费意愿来看及消费结构比来看,两城居民的消费意愿和精神性、发展性消费都有显著提升……

平心而论,站在城市发展的角度判断,成都与重庆当前的发展基础和潜力空间均具备承接西部核心功能的条件。

而在睿意德于2018年1月9日发布的《2017年西南商业地产市场的回顾与展望》报告中,我们看到,虽然当前成都的各项商业地产数据拔尖,甚至以第三城的姿态领军全国,但这是否意味着重庆已经在商业地产方面远远落后成都?

从睿意德于2018年1月10日发布的《双城记——2017年西南双城商业地产年终盘点》中显示,并不是。

成都比重庆更吸引开发商?

重庆的外来开发商数量正在激增

说到开发商近三年在成渝两地拿商业地块的情况,首先我们需要先梳理两地当前的库存和最新供地情况。

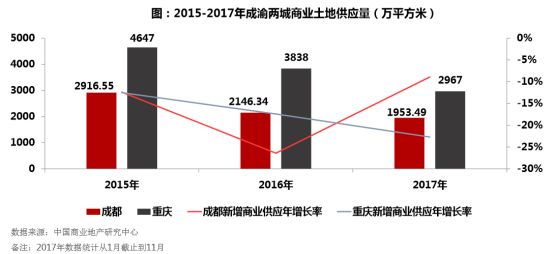

睿意德报告显示,近三年来成渝两地的商业存量都居于高位,且两地商业总量年增长率都在下降;与之对应的,近三年来成渝商业土地供应也呈现下降趋势。

2015年-2017年,重庆商业土地供应量从4647万㎡缩减至2967万㎡,总量萎缩超过三分之一;而成都新增供应量一直低于重庆,整体缩减份额同样接近三分之一。

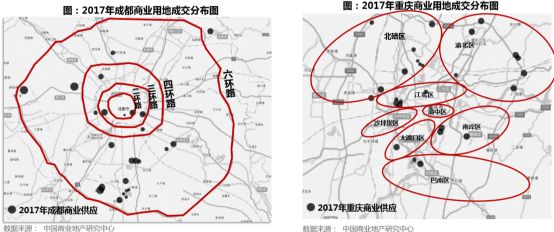

值得关注的是,2017年两城中心城区都几乎无商业供应,新增商业地块多集中于新区。但不同之处在于,“摊大饼”式发展的成都仍然是四环外城南唱主角,而重庆秉着山城的多点式发育方式,供应相对均衡,北偏东方向表现较为突出。

说完格局,就要说企业在两城的拿地情况了。

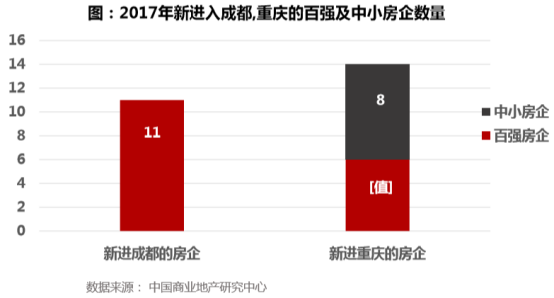

报告显示,近3年来,百强房企在成渝两地拿地数量都有下降,而中小地产企业拿地数量在2017年有大幅增长。其中,重庆作为本土开发企业一直较为强势的城市,百强企业拿地面积占商业地块供应面积比例一直低于成都。

仅从2017年薪进入成渝的百强及中小房企数量来看,成都有11家,均为百强房企;而重庆有14家,其中6家是百强房企,占比不足50%。

如此数据对照,是否意味着,成都的商业地产发展得到了更强劲的外援,未来活力也相应更强?并非如此。

以纵向对标自身来看,成都一直对外来房企非常友好,城市核心地段已经开发呈现诸多代表作,如IFS、太古里、凯德来福士广场等;而重庆在以往则是本地房企更加强势,以龙湖为代表的重庆房企在本地一直拥有较高的话语权,令外来企业发展空间受到了一定限制。

但是从近两年的表现来看,重庆的开放度正在迅速提高,虽然从目前来看,一些在成都打出名声的房企想在重庆复制成功的效果并不尽如人意;但大量外来开发商的涌入为重庆确实带来了更加丰富的商业元素,可以说重庆当前的商业格局正在以“包容、多元”的方式进行转型升级。

成都的代表性商业综合体更厉害?

重庆爱玩大体量

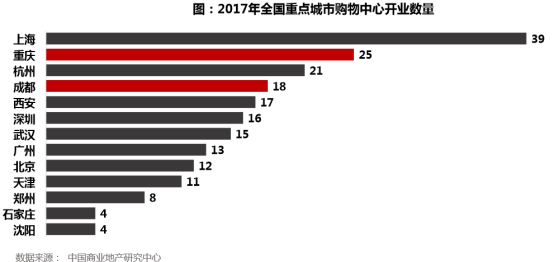

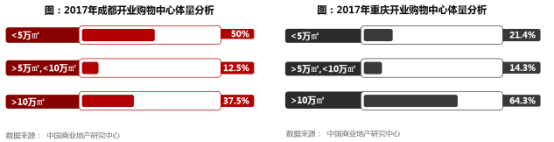

单从两城当前呈现的代表性商业综合体在全国的知名度、影响力来看,成都的确略胜一筹。但是,从2017年全国重点城市购物中心开业数量来看,重庆位列全国第二,仅次于上海,比第四名的成都多7个。

不仅从数量上看,重庆高于成都,从开业商业体量来看,两座城市的差别也非常明显。成都有50%的新开购物中心体量为5万㎡以下,而重庆新开购物中心体量超过10万㎡的的数量占比有64.3%。

显然,从当前综合体发展方向来看,成都的社区型商业在发力,而重庆则更偏爱打造综合型大型商业地标。

当然,这与两座城市的城市发展轨迹密切相关。成都作为平原城市,市中心尤其春熙路段对于周边的强辐射力令其他商圈的发展都被一定程度的制约;而重庆的道路交通注定其无法形成真正意义上覆盖全城的强商圈,更利于多点发展。

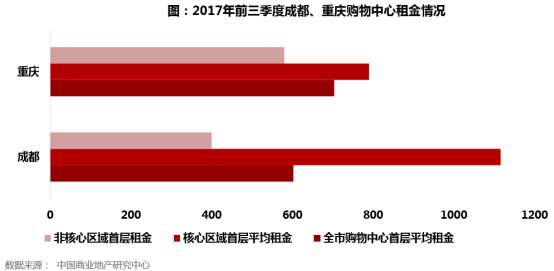

与之相应的,从两个城市的购物中心租金情况来看,重庆的核心区与分核心差别并不算显著;而成都的非核心商圈首层平均租金仅为核心商圈首层租金的三分之一左右,完全天差地别。

而在报告的分享会上,睿意德西南地区副总经理孙强还指出,成都春熙路商圈也出现了比较明显的分化,以IFS、太古里为代表的红星路大慈寺区域,与传统的盐市口区域之间已经形成两极分化,盐市口中低端消费聚集的属性令该区域在发展过程中已经逐渐被剔出春熙路商圈的范畴。

还要提到的是综合体的空置率情况。

从绝对数据值来看,重庆的购物中心空置率一直高于成都,且两座城市的购物中心空置率在近3年来都呈现小幅上升的趋势。

睿意德方面表示,空置率上升主要有2个因素,一是存量时代令部分购物中心战略转变以及品牌调整,二是品牌的孵化和引进速度与商业体量的增长无法匹配。

我们将目标聚焦在单个城市的数据变化,不难看出,虽然重庆的整体空置率更高,但是在近三年的变化幅度相当小,从2015年开始,每年数据增长仅0.2%,可以说其空置率得到了极好的控制。

而成都在2014年的空置率几乎仅为重庆的一半,但是到2017年两城空置率持平。

还有一组值得关注的数据是2017年成都百货闭店数达到8家,而重庆在经历了2016年密集闭店16家后,2017年闭店仅2家。

综合来看,成渝都处于核心商圈饱和,正在经历升级调整。随着交通的快速发展,内陆城市固有的信息不对称被打破,两座城市以开放、多元的状态都迎来了极好的发展期,而当前重庆的商业类型调整略先与成都。

成都更受品牌青睐?

重庆业态更丰富

备受品牌青睐,一直是成都商业发展中很骄傲的一点。无论是诸多的网红店、快闪店,还是以香奈儿而代表的一线奢侈品大牌将成都选定为大秀的发布城市,成都以其迅速增强的城市影响力和强劲的消费力将重庆的风头抢了不少。

仅从印象出发来看,在品牌这一仗,当前的重庆貌似输得很明显?数据表示,并非如此绝对。

2017年首次进驻成都市场的知名品牌有30个,而重庆有27个,两城在数量上的差别并不大。从业态构成来看,进驻重庆的新品牌业态相对更加丰富。

而从奢侈品品牌进驻和开店情况来看,由于品牌布局同一区域的门店有限,成渝竞争更加白热化。当前37大奢侈品品牌已经全部进入成都,开店总数达到了55家;而重庆已进驻的奢侈品品牌为31家,当前开店总数为46家,两个数据都低于成都。

不过,在2017年重庆的奢侈品新开店数达到了9个,远高于成都的2个,发力非常显著,在成都可能区域稳定的调整阶段,重庆追赶的速度不可小觑。

还需要关注的是,在成都成为仅次于上海、北京的第三大零售市场的同时,重庆在轻奢、奢侈品布局数量也同样超过了深圳、广州两大一线城市,为西南零售市场蓄力。

成都文化包容度更高?

重庆对外来IP认同度更高

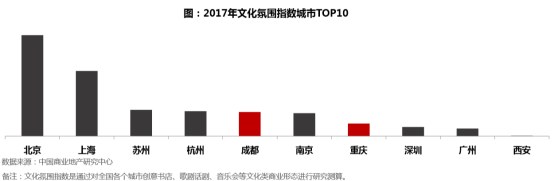

随着存量时代的竞争加剧,购物中心的差异化发展需求日益加剧,其中场景内容运营成为了差异化的关键,而城市的文化氛围正是当前商业崛起的核心要素之一。

成都和重庆在最新发布的2017年文化氛围指数TOP10中,成都和重庆分别位列第五和第七,都有较好的底蕴。

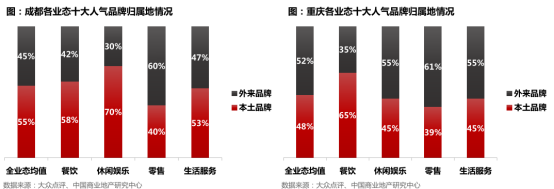

而在城市气质方面,成都和“包容”和重庆的“耿直”也算是一直深入人心,无论外界还是本地人都几乎默认成都对于外来品牌的接受度更高,而重庆相对具有“排外性”。

可报告中却显示,在成渝各业态十大人气品牌归属情况占比方面,重庆仅在本土餐饮IP方面表现得相当强势,而成都的餐饮、休闲娱乐、生活服务方面都是本土IP占优。

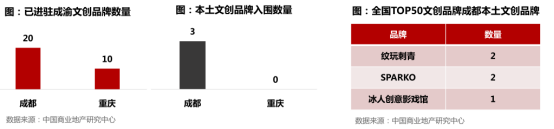

从全国TOP50文创品牌入驻情况来看,当前已有20家入驻成都,10家入驻重庆,两城未来都还有比较大的发展空间。

但成都本土文创品牌中入围全国TOP50品牌榜单的有3个,虽然都是刺青、皮影戏、潮牌集合店这样的小众业态,知名度也相对较低。重庆暂时还没有孕育出知名本土IP。

新商业试水落地成都更多?

两座城市都是起步阶段

在文章开头我们就提到,“去库存”是当前全国商业市场的主旋律,而在去库存的过程中各城市的商业模式都在面临转型。

单一的百货业态在这一波改革升级过程中,受到了极大的冲击,而接踵而至的跨界店、集合店、概念店层出不穷,同时以技术结合的新零售也吸引来了诸多线上大佬入局。

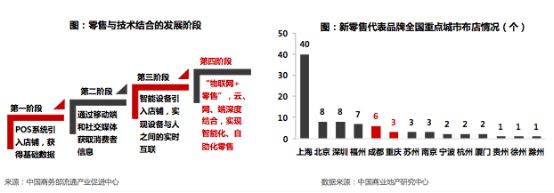

从当前新零售代表品牌在全国重点城市布店的情况来看,除却上海,包括北京都处于发展起步时期。目前新零售代表品牌在成都布局的有6个,在重庆有3个。

两地数据与第一名上海差距非常大,但事实上,2017年新零售作为大热趋势虽然在西南地区更多的表现为试水,但盒马鲜生、超级物种等品牌却都在积极与成都积极推进,未来必然将形成爆发。

另外,跨界和新场景体验型商业也是当前商业升级的关键词。

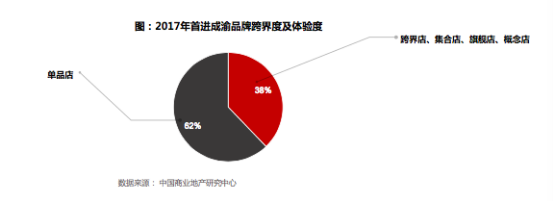

由成渝两城当前的商业发展基底看来,两座城市都具备领先全国的基础和潜能,也受到了诸多新业态品牌的青睐。2017年,首进西南品牌中,越来越多的综合跨界品牌进入成渝市场,并逐渐取代了单一的功能店。

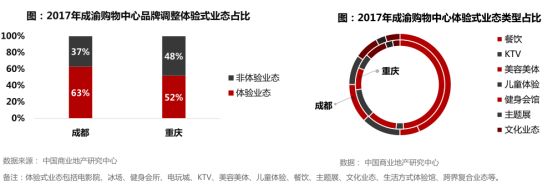

而在打造新场景体验型商业方面,成渝两城也都处在试水阶段。相比而言,成都的体验业态占比更多,达到了63%;但是从业态类型占比来看,还是相对单一,并未真正提炼出独特的“性格”。

未来趋势:

看摸索中的制胜关键花落谁家

在近两年的盛业地产发展中,成都和重庆的表现都非常亮眼,双双越级打榜超越广深。

原本发展模式不同的两座城市取长补短,以包容、开放的成都开始强势升级本土品牌,而向来以本土品牌自傲的重庆则选择为外来企业和品牌亮绿灯,全方位吸收外来的“营养”。

如此转型令双城在这一轮全国的商业突围战中,迅速突围,得到了抢占北京、上海之外又一个领军者名额的争夺权。

当“包容”“复合化”不再只是成都的标签,重庆的强势追赶令成都领跑第三的位置变得有悬念。

如睿意德集团董事索珊所言,商业发展下一个分水岭的关键点还不明确,在新零售业、亚文化细分等方面都可能出现下一个爆发的要素。而下一步成渝究竟谁先争取到这个未知的确定性,或许就将迅速的完成一次阶段性的拉开差距。