中国社会科学院世界经济与政治研究所研究员徐奇渊日前撰文称,2018年国内消费和投资可能面临下行压力,并对经济增速造成一定拖累。

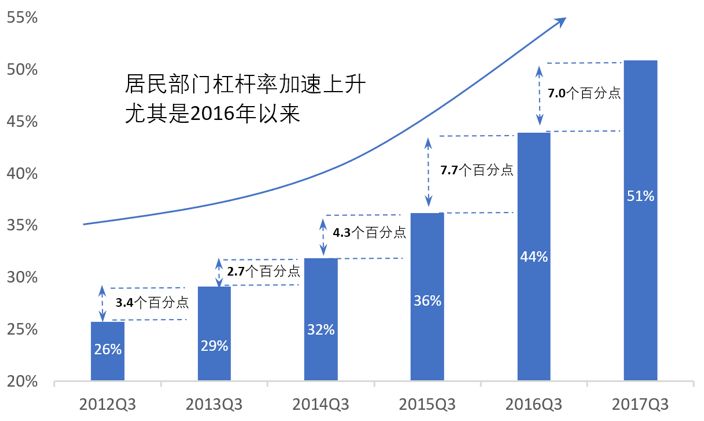

他在中国金融四十人论坛发表的文章指出,当前居民部门杠杆率快速上升至高位,不仅引发了对金融风险的关注,而且也可能对未来的消费产生抑制作用。

值得注意的是,中国居民人均可支配收入增速当中,中位数增速降幅明显。徐奇渊指出,2016年之前的多年,城镇居民家庭人均可支配收入的中位数增速,大部分时候都能跑赢GDP增速。但2016年末以来,居民收入的中位数增速明显下降。截至2017年第三季度,居民收入中位数累计实际同比增速,不仅持续多个季度低于居民人均收入的同口径增速,而且也持续低于实际GDP的累计同比增速。

“中位数收入增速明显低于人均收入增速,这说明居民收入差距不断扩大,而高收入者的边际消费倾向较低,因此这方面因素将制约未来的消费增长。”徐奇渊说,而居民收入持续跑输GDP增速,以收入为基础的居民消费对GDP的贡献也将受到抑制。如果上述局面持续下去,可能会通过一个滞后期影响到2018年的消费和经济增速。

投资方面,情况更堪忧。2017年前11月固定资产投资累计同比增速为7.2%,较上年同期下降1.1个百分点,这还是在当年工业品价格(PPI)增速显著上升的情况下。2017年第三季度,实际投资累计增速为-1.1%,是有数据的十多年以来首次出现负增长。

2017年企业盈利状况确实好转,但名义和实际投资增速却持续下滑,徐奇渊认为主要有两方面的原因。一是,盈利状况大幅改善的行业主要集中在上游去产能的行业,而在去产能背景下,这类行业本身就难以大幅扩大投资。二是,下游行业面临的成本大幅攀升,利润改善幅度相当有限,甚至有的行业状况有所恶化,因此也缺乏投资热情。

徐奇渊特别指出,新动能领域的投资势头也令人担忧。科学研究、技术服务和地质勘查业,信息传输、软件和信息技术服务业,这两大行业是新经济的典型代表,尤其后者一直是新动能的代表性行业。但截至2017年第三季度,上述两个行业的名义投资累计增速也较2016年同期大幅走弱。

他还表示,财政补贴和产业投资基金在2017年增量投放,在很大程度上刺激了技术改造类投资。这种刺激一方面抬高了2017年相应投资的基数规模,另一方面也透支了未来的投资需求。

“不论是产业基金,还是财政补贴,都是政府主导下的推动方式。这种政策效果类似过去的家电下乡政策,容易形成政策依赖。”徐奇渊说,从设备工器具购置类投资来看,其占到整体投资的近20%,如果2018年的政策支持力度减弱,这方面因素将反过来,成为拖累整体投资增速下滑的力量。