文/中国人民大学国际货币研究所 王剑

银行有多种不同的资产业务在派生M2,比如投放信贷,或者购买居民的外汇,均派生M2。其中,信贷一直是最为主要的M2派生渠道,而银行的信贷额度又受到央行的管控,因此,传统上,央行只要管控住银行的信贷投放量,是能够大致控制住M2派生量的。

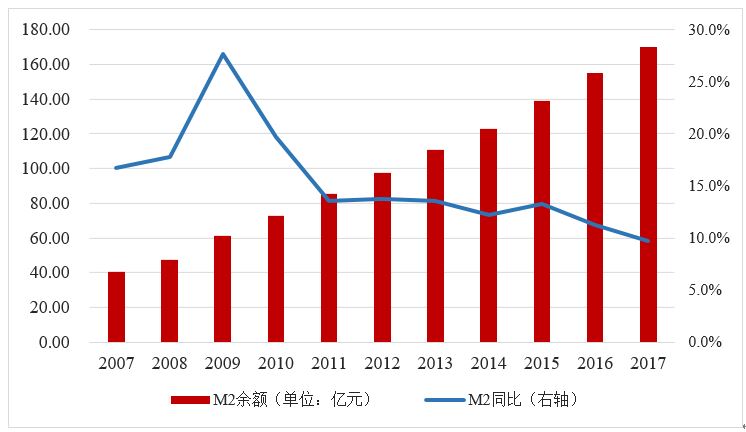

预计到2017年年底,我国M2余额约为170万亿元。而10年前的2007年末,M2余额才40.34万亿元。10年间,M2余额增加了3倍多,年均增长15.5%(注:2011年M2的统计口径有所调整,新纳入非银金融机构存款)。

图1:近10年M2余额高增长 数据来源:人民银行

说货币超发的声音,仿佛又要响起了。但是,简单地看数字笼统地说超发,并不准确,也无意义。我们还要更进一步,看看M2的具体来源,理解这些货币发行数字背后的真相。

众所周知,现代信用货币主要来自银行资产业务所派生,因此,大部分M2的变化,均可在银行业务变化上找到根源。银行有多种不同的资产业务在派生M2,比如投放信贷,或者购买居民的外汇,均派生M2。其中,信贷一直是最为主要的M2派生渠道,而银行的信贷额度又受到央行的管控,因此,央行只要管控住银行的信贷投放量,是能够大致控制住M2派生量的。

图2:央行通过控制银行放贷来控制M2派生 数据来源:人民银行

但现实是,确实出现了M2派生量超过年初计划的情况,说明有其他不受控制的渠道在派生M2。事实上,信贷被管控住后,天生逐利而又富有创新精神的银行,发明了很多种资产业务,以扩大业务和盈利规模,有些资产业务同样派生M2。这些业务很多都带有规避监管之目的。

所以,10年的M2派生演变史,背后其实是银行的业务演变史。这10年来,银行业务的演变(同也是M2投放方式的演变)又大致可分为以下几个阶段:

(1)外占投放M2:2004年加入WTO以及海外经济高增长,贸易和投机的外汇进入我国,外汇占款成为M2的重要来源;

(2)信贷投放M2:2008年我国推出“四万亿”刺激,信贷天量,派生了大量M2;

(3)同业投资投放M2:2010年开始宏观调控,2011年开始信贷量得到控制,银行“创新”了同业投资,继续派生M2;

(4)委外投资投放M2:2013年开始管制同业投资,2014年开始宽松,委外投资逐渐兴起,也派生了M2。直至2016年底开始,金融去杠杆启动,这种派生逐步得到控制。

因此,2010年宏观调控之后,M2继续高增长,是银行通过各种创新规避监管,从而扩大自己资产业务的结果,而监管层(主要是央行、银监)则步步围堵,形成了一种“管制—创新—围堵—再创新—再围堵”的轮回。

外占投放 2004——2008

基于当时严格的持汇管制,居民拿到外汇,卖给银行,获得相应的一笔人民币存款,由此派生了M2。而银行往往也会及时将购入的外汇卖给央行,获得相应的基础货币,这是央行被动发行了基础货币。因此,最终的情况是,外汇占款同时形成基础货币和M2。

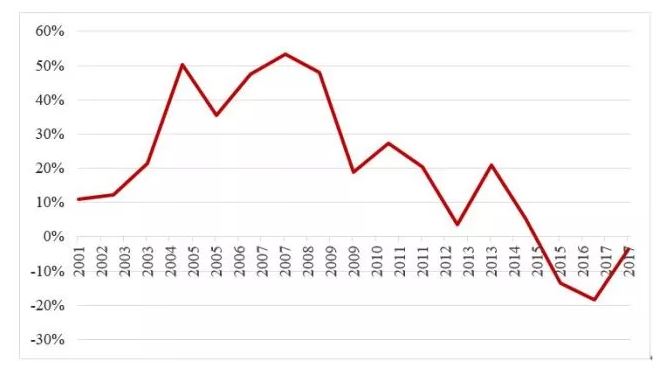

图3:外汇占款对M2增量的贡献 数据来源:人民银行

可以看到,2004-2008年这5年中,外汇占款对M2增量的贡献达到50%左右。换言之,这5年中,约一半的M2增量来自外占投放。在这种情况下,央行货币政策的独立性受到影响,说央行超发货币肯定是冤枉的。央行主要通过提高法定存款准备金率、发行中央银行票据等方式,冻结或回笼基础货币。

信贷投放 2009——2010

2007年美国次贷危机,而后欧债危机陆续爆发。从2008年中期开始,我国出口出现下滑,GDP增速也明显下滑。为对冲海外危机的冲击,我国政府出台了“四万亿”刺激计划。

其中,“取消对商业银行的信贷规模限制,合理扩大信贷规模,加大对重点工程、‘三农’、中小企业和技术改造、兼并重组的信贷支持,有针对性地培育和巩固消费信贷增长点。”因此,银行原先从央行那领取信贷额度的做法取消,撒了欢似地放贷款,竞争式地放贷款。

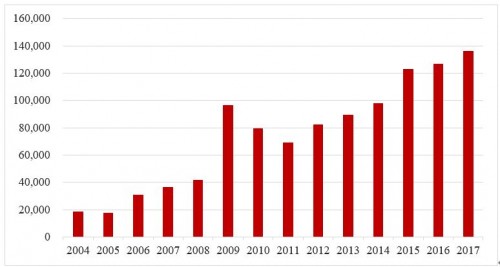

从数据上看,2009-2010年这两年的信贷增量分别达到9.6万亿元、8.0万亿元,而2008年信贷投放量才4.2万亿元。2009年的投放量约2倍于2008年,可谓“信贷狂潮”。

图4:2009-2010年信贷投放高增长 数据来源:人民银行(单位:亿元)

这一时期,信贷是派生M2最为主要的渠道,大部分年份均占比60%以上。其中,2009-2010年“四万亿”信贷狂潮期间,该占比明显上升至70%左右。

很快,过度信贷带来的负作用开始显现。一方面,货币过多投放带来通胀压力,物价开始上涨;另一方面,过多的货币也要寻找投资机会,房地产无疑是最好的选项,房地产价格开始疯涨,积累了风险。2010年4月,宏观调控正式启动,信贷狂欢逐步落下帷幕。

非标投放 2011——2013

2010年启动的宏观调控,和以往多次调控一样,也是先从房地产下手的。而后,各部委的具体措施随之陆续出台,金融监管部门方面,最主要的是限制信贷投放规模和投向,严格遏制银行信贷投向房地产、地方政府融资平台等。同时,审计署开始摸底全国地方政府负债。

调控持续了一年后,2011年初,调控效果逐渐开始显现。“双限”制约了房地产销售,房地产资金回笼出了问题,有些项目开始出现资金链断裂。

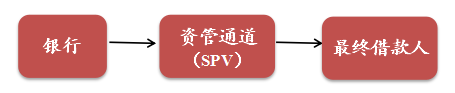

但是,全国各地还没完工的房地产、基建等项目依然有旺盛的融资需求,需要筹集资金用于后续建设,否则将出现一堆堆的烂尾楼、断头路。信贷被严格管控后,它们开始寻找各种替代融资方式。银行也依然愿意将资金投放给它们,因为房地产价格全国看依然坚挺,风险不大,而地方政府融资平台则一直被视为有政府信用,况且其他工业领域风险更大。因此,各种各样的非信贷资产类别被发明出来,最典型的做法,是银行将资金先投放给某资管产品(即通道、SPV,早期以信托计划为主),资管产品再将资金投放给借款人,世称“非标准化债权”,简称“非标”。

图5:银行投放非标的基本模式

非标在银行财务报表上体现为一笔投资。银行自营投放非标,跟放贷一样,会派生M2(居民购买的表外理财所投放的非标,属于直接融资,不会派生M2)。央行给信贷设置额度,原本可控制住M2总量。但非标不受限,大量投放,于是M2增量明显超出了央行的计划。2012年开始,M2增速开始逐步走高,尤其在2013年上半年,创下的16.1%的高点值,并显著超过当年13%的M2增长目标。

为提高盈利,银行的非标业务,还存在短借长投的做法。即融入一笔相对短期的资金,投放至偏长期的非标,期限错配,存在流动性风险。不同银行通过相互拆借牢牢绑定在一起,一旦某笔资产到期出现违约,则有可能出现连锁反应,层层违约,引发市场较大波动。2013年6月,这样的违约出现了,按以前的做法,涉事银行可以从银行间市场上短期拆入资金,平掉头寸,市场上不至于会连锁反应。但此次,央行限制了银行间市场的资金供给,教训了这帮错配同业投资玩得最疯的银行。“钱荒”发生,货币市场利率飙到了一个极高的水平。而后,M2增速应声回落。

2014年初,央行、银监联合发布了《关于规范金融机构同业业务的通知》(127号文),同业投资被施以严格监管,自营非标盛行的势头得到遏制。但是,新的玩法仍然有不断被发明出来。猫和老鼠的游戏,一时难以终结。

委外投放 2014——2016

2014年下半年,我国经济出现了一些不好的苗头。为支持经济平稳增长,政府启动了新一轮的货币宽松。11月底,意外降息。而后,多次降息降准。其目的,是降低融资成本,刺激投资。2015年初开始,银行间市场的利率持续走低。

但是,当时经济动能有所不足,对于企业家来说,因为没有好的投资方向,银行也还是不太敢给企业们放贷。因此简单降低融资成本,并不必然带来投资复苏,这有点类似于流动性陷阱。

低利率环境总体不利于银行的未来资产收益预期。2014-2016这几年债券收益率不断走低,利差压缩。因为债券收益率普遍较低,符合收益要求的债券稀缺,形成了所谓的“资产荒”。委托投资等方式开始进入银行视野,委外机构能够取得较高的收益,加大杠杆水平、提高息差和资本利得水平是重要原因。比如,如果自有资金成本4%,4%的债券中期来看不具备配置吸引力,但如果可以以3%的低成本融入资金,则可以降低资金成本,投资获利。

但银行因为各种原因(可能是自身监管指标制约,也可能仅仅是因为自己不想很辛苦地滚隔夜),不方便直接加杠杆,但申购一个外部的资管产品,由该产品再去加杠杆、加错配去投资。于是,委外模式逐渐盛行。

由于非银金融机构的存款也计入M2,所以,银行一旦申购了资管产品(资管产品归入非银金融),便形成了一笔该产品在银行的存款,也是派生M2。同样,当银行向资管产品拆放资金(资管产品加杠杆用于投资),也派生M2。因此,银行自营做的委外投资,以及对资管产品的拆放,都派生了M2。至于资管产品后面怎么投资运作,那只是直接融资,不影响M2总量。

也就是说,在非标被管控之后,新的一种漏出M2的方式,开始流行起来。2015年中期开始,M2增速又明显高过央行既定计划,委外有一定贡献。

委外从事的杠杆和错配投资,使债券市场积累了较大风险,引起监管层关注。2016年下半年开始,央行在中央统一部署下开启了金融去杠杆进程,首先主动提高了银行间市场利率,抬高加杠杆的成本,迫使杠杆投资逐步瓦解。同时,银监会也启动了监管检查,严查监管套利等行为。这一过程贯穿了整个2017年,委外收缩,回笼了M2,并使2017年下半的M2增速回落至9%左右,还一度跌破9%。货币闸门终于被管住。

结论:如何控制货币闸门

在现行的“中央银行—商业银行”二级银行制度下,央行负有控制货币总量的职责,但直接在一线派生货币的,则是商业银行的资产业务。所以,央行若不能有效制约银行的各类资产业务,也就无法有效控制M2总量。

经过非标、委外这两轮“创新”业务带来的M2增长后,监管层开始意识到,如果不设法彻底铲除问题的根源,仅仅是出一样管一样的话,监管工作将永远陷入猫捉老鼠的轮回之中,监管干部疲于奔命,永无出头之日。今天管住委外,还不知道明天又出来什么东西。

为了一次性解决问题,2015年底,央行把差别准备金动态调整和合意贷款管理机制“升级”为宏观审慎评估体系(Macro Prudential Assessment,MPA),并正式提出了广义信贷概念,把银行最为主要的对外资产投放方式全部囊括。这里的“对外”是指对“央行—银行”体系之外,也就是对央行的资产、对银行之间的资产不计入,因这些资产不会派生M2。MPA中还将一家银行所能达到广义信贷上限,与它的资本充足率挂钩,资本充足率越高,所允许的广义信贷增速越高。这相当于,广义信贷增速被设了天花板,M2增速也就被设了天花板。

因此,我们相信,今后银行的资产扩张的手脚被束缚住,我们终将迎来一个相对理性的M2增速。