2017年,万科告别股权纷争,在政策调控趋紧的市场中,取得了销售额同比增长37%的成绩,销售总额预计将超5000亿,依然保持领先战绩。在行业规模之争硝烟四起的时刻,万科则在有条不紊地部署向“城市配套服务商”的全面转型。

01

销售:巨头酣战,我有我节奏

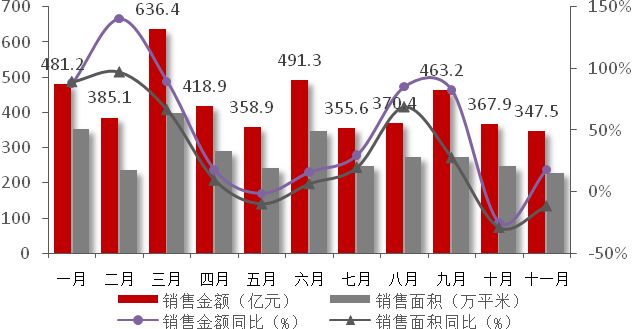

图:2017年万科销售业绩情况

数据来源:企业公布,CREIS中指数据,fdc.fang.com

万科2017年1-11月销售总额4676.5亿元,销售面积3141.9万平米,分别同比增长37.0%和27.9%,高于全国商品房24.3、20个百分点。其中,3月销售额单月高达636.6亿元,其余各月销售额均匀分布于350-500亿元之间,保持了全年匀速的销售节奏。从月度销售额及增长率来看,万科10-11月销售额及同比增长率在全年处于低位,与加速抢收的碧桂园、恒大形成鲜明对比。

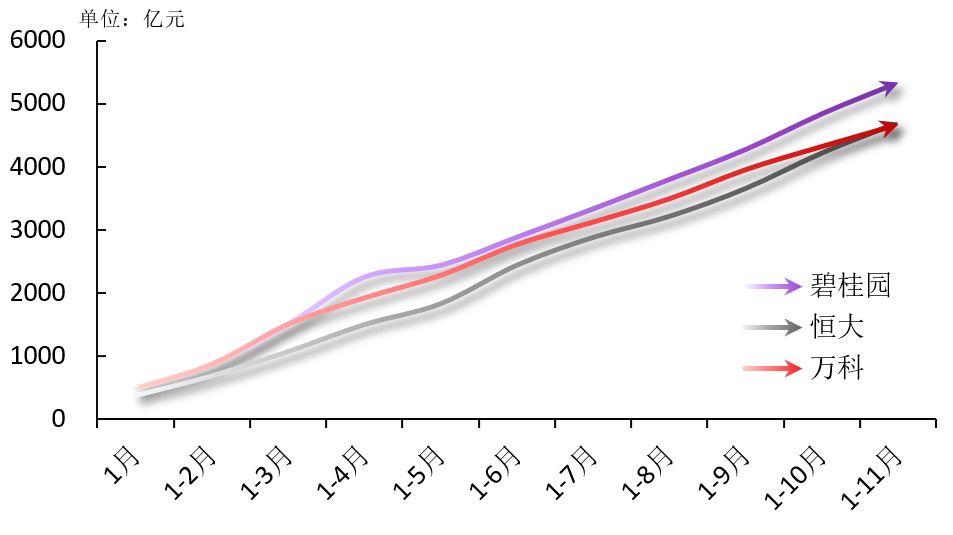

图:碧桂园、恒大、万科前11月累计销售额

数据来源:企业公布,CREIS中指数据,fdc.fang.com

2017年三巨头之争激烈,与恒大、碧桂园对比来看,万科自带节奏。前11月,碧桂园以600多亿元优势遥遥领先,在恒大下半年以来的加速赶超下,万科1-11月以28亿元微弱差距暂列第三。与碧桂园、恒大对市场的判断不同,万科认为行业黄金时代已经结束,规模不再是万科的最大追求,销售数据也印证了心态的转变。

02

销售策略:随行就市,因势而动

尽管销售额暂时被赶超,但在行业马拉松的竞技中,万科始终是领跑者。最突出的表现之一,是其对市场趋势的前瞻研判和精准把握。

布局:坚持重点城市深耕战略,保持市场地位领先

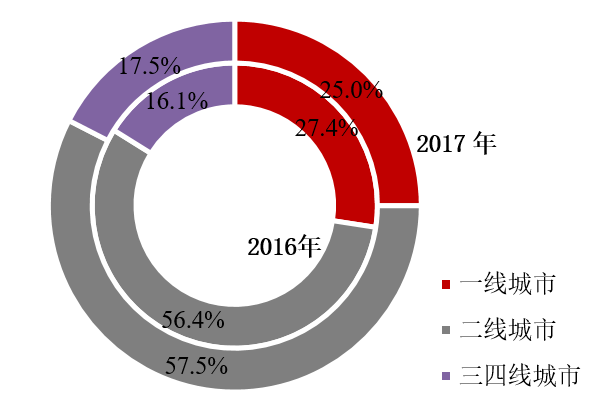

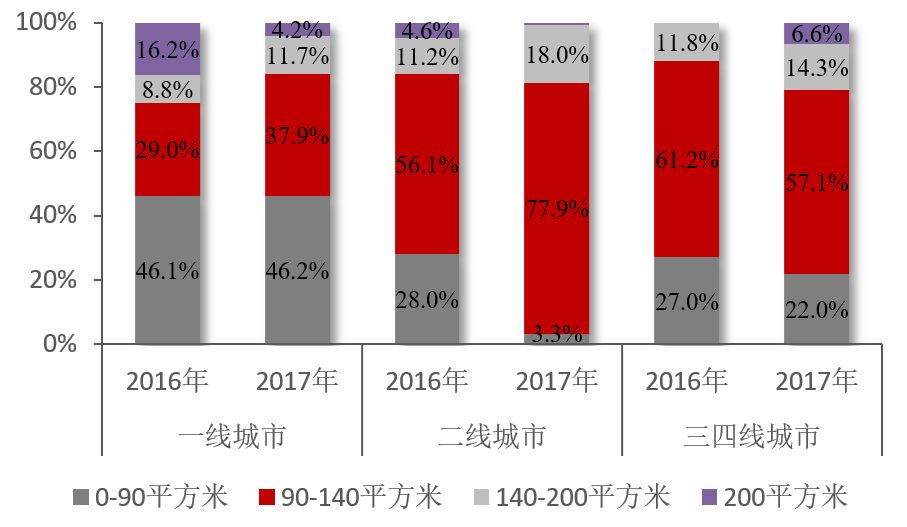

图:万科2016、2017年前11月重点城市重点项目分城市等级销售结构

数据来源:CREIS中指数据,fdc.fang.com

从城市销售策略来看,万科以深耕一二线城市为重,积极捕捉三四线城市机会。根据重点城市重点项目的监测数据,受一线城市调控政策等影响,万科一线城市销售业绩占比为25%,相较于2016年下降了2.4个百分点;二线城市作为万科布局最主要市场,其销售业绩较去年同期上升1.1个百分点,达57.5%;三四线城市销售业绩贡献占比提升1.4个百分点,达17.5%。

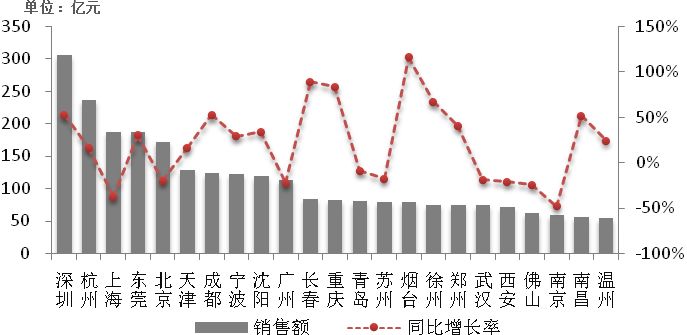

图:万科2017年1-11月销售额超50亿城市

数据来源:CREIS中指数据,fdc.fang.com

万科持续深耕三大城市群核心城市及其他区域中心城市。在2017年一二线城市成交缩量的情况下,万科的一二线城市销售额整体增长。其中,万科2017年1-11月销售额超百亿的城市包括深圳、上海、北京、广州,杭州、天津、成都、宁波、沈阳10座城市;超50亿元城市有23个,较去年同期增加3个。从同比增长率来看,深圳、成都、长春、重庆、烟台、徐州、南昌增长率均超过50%。

万科始终保持重点城市深耕及市占率领先。根据中国指数研究院2017年主要城市的市场地位领先企业研究结果,25个重点一二线城市中,万科在21个城市保持市场领先,在北京、深圳、宁波、青岛、长沙、长春、沈阳7个城市占据市场首位。

产品:聚焦普通人自住需求,刚需高端两极发力

图:万科2017年1-11月重点项目不同面积段对业绩贡献占比

数据来源:CREIS中指数据,fdc.fang.com

万科坚持为普通人盖好房子、盖有人用的房子,持续专注首置、首改需求,改善类项目增长明显。一二线城市的良好销售体现了万科在政策调控背景下的产品硬实力,也展示了其刚需产品定位对政策调控的一定抗性。根据重点城市重点项目监测数据,各类城市140平以下中小户型销售占比均在75%以上,其中一、二线城市90-140平米产品占比分别提升8.9和21.7个百分点;而三四线城市大面积产品占比增加9.1个百分点。

土储:审慎投资瞄准重点城市,积极合作拓展资源

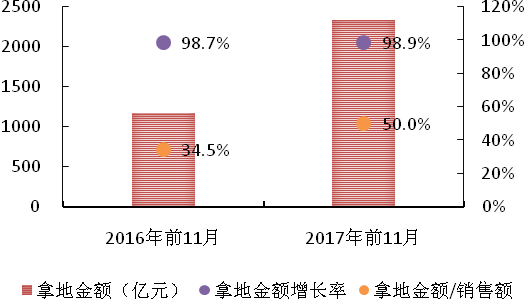

图:万科2016年前11月、2017年前11月新增拿地金额及占销售额比重

万科加大投资力度,仍保持理性投资节奏。万科的2017年前11月新增土地储备金额2338.6亿元,同比增长98.9%;拿地金额/销售额则由2016年的34.5%提高至50%,整体保持稳健的投资节奏。

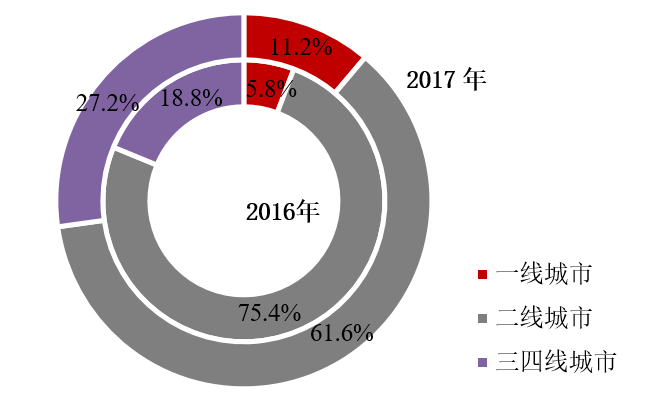

图:万科2016、2017年前11月各等级城市新增土储面积占比

坚定看好一线城市潜力,三四线城市拿地比例有所提升。2017年前11月,万科一二线城市新增土储占比合计72.8%,较2016年同期减少8.4%,其中,一线城市占比增长明显,由5.8%增长到11.2%,二线城市占比减少,较去年减少13.8个百分点。随着三四线城市受益于棚改货币化释放的大量市场机遇,万科2017年在三四线城市拿地比例明显增长,由2016年的18.8%增长到27.2%。

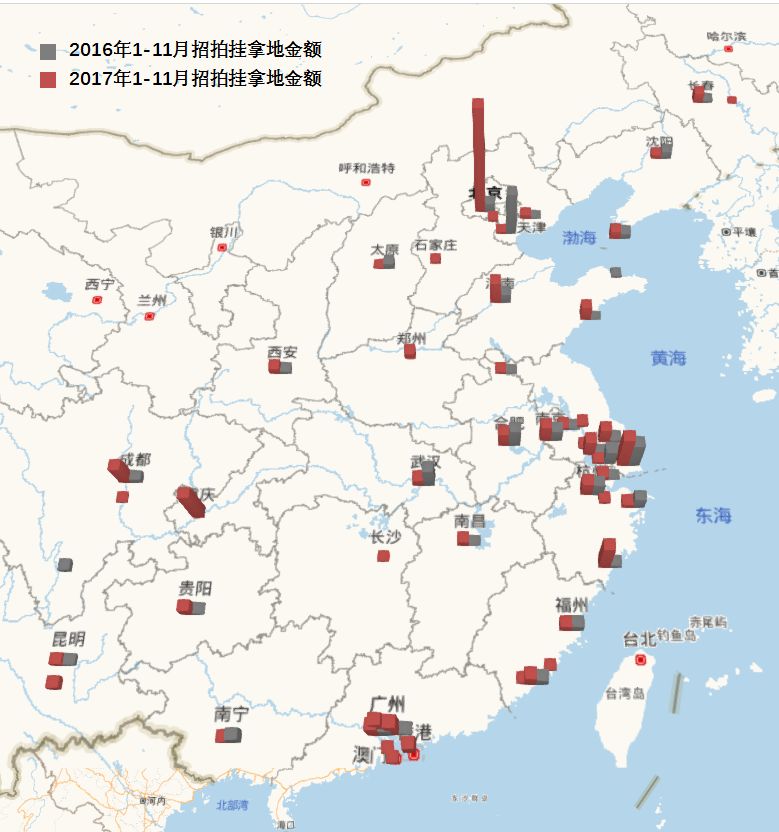

图:万科2016、2017年前11月新增土储金额城市分布

从城市来看,万科2017年仍重仓一二线重点城市,拿地规模明显高于2016年。拿地金额超百亿的城市为北京、上海、温州、重庆、东莞、广州;拿地金额在50亿以上的城市包括济南、成都、佛山、无锡、南京、厦门、合肥、深圳、南通、青岛。

深化与优质资源所有者合作,强化收购扩储,积极参与旧改、特色小镇等业务获取优质土地资源。2017年上半年,万科新增土地储备1559万平米,其中合作方式取得的占比64.7%;万科新增3个旧改项目,已获得旧改项目规划建筑面积294.1万平米。在特色小镇领域,万科新增石家庄正定文化村、雄安新区新安小镇、苏州工业园区华大生命健康小镇等项目。

03

着眼未来:万亿大万科进行时,

城市配套服务商转型加速

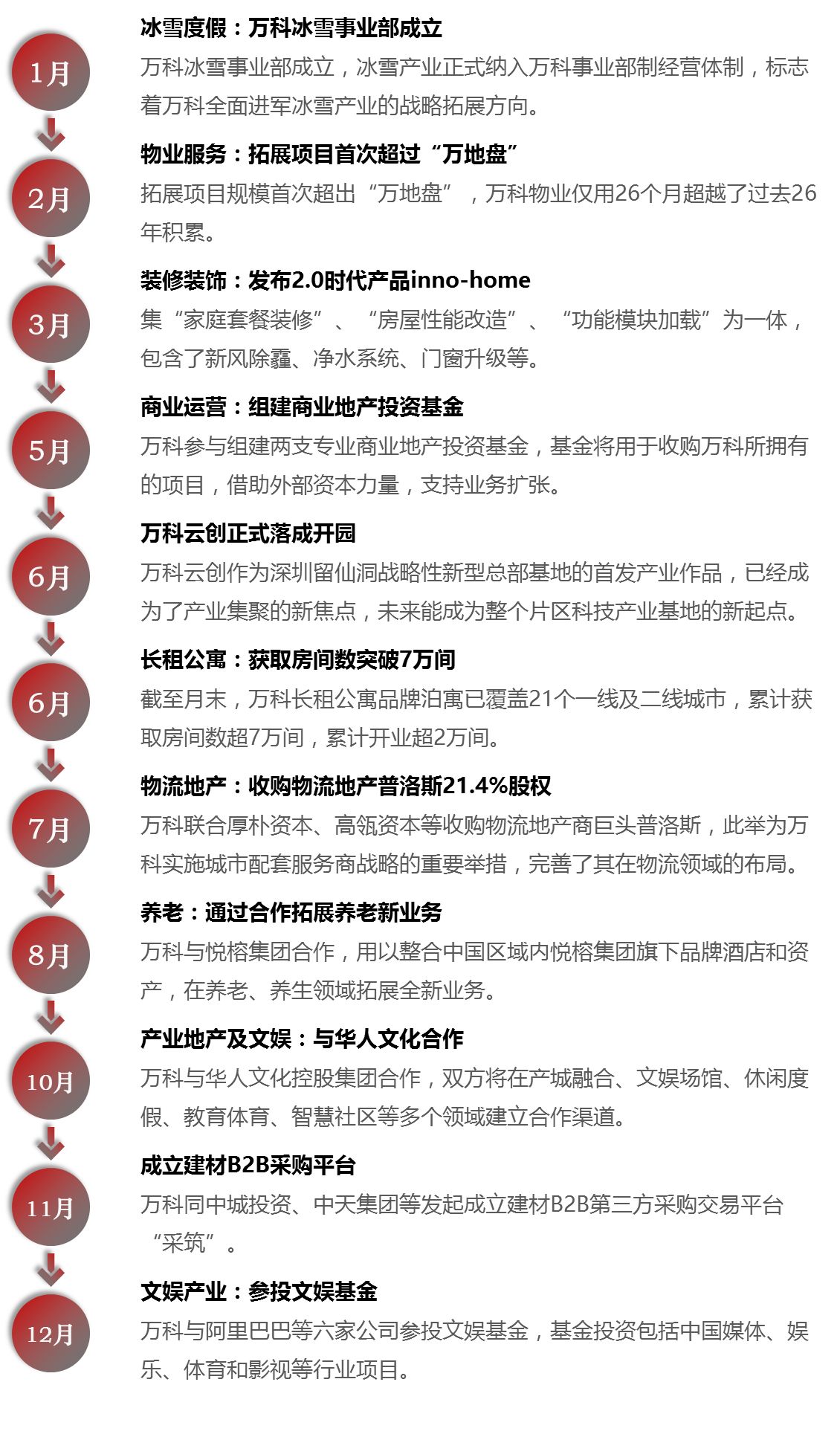

图:万科2017年主要业务拓展事项

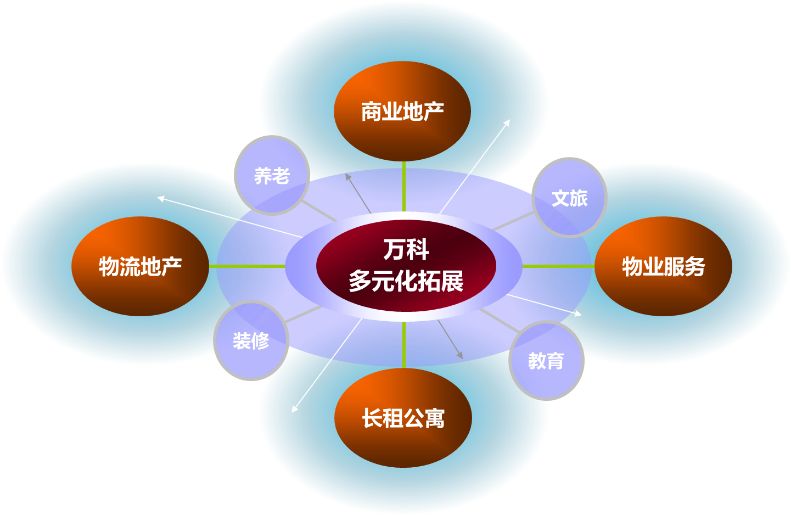

在2017年规模之争硝烟四起的时刻,万科的着眼点则更为长远。2017年郁亮反复强调,发展商的时代已经结束,提供配套服务更符合未来,全年围绕城市配套服务商定位,万科大力布局商业地产、文旅地产、养老地产、物流地产、长租公寓、家居装修、教育等领域,重点推进长租公寓和物流地产业务,转型动作坚决,力图实现“万亿大万科”的生态系统蓝图。

图:万科的生态系统示意图

万科自2015年启动转型,2017年业务拓展动作频频,“万亿”新生态系统基本形成:在住宅的vanke和万科物业之外,商业有印力平台,教育创立了梅沙书院,租住领域有泊寓,物流收购了普洛斯,度假养老有悦榕品牌,文旅有冰雪俱乐部,家装有万链等,全生命周期的城市配套服务基本搭建。

◆ ◆ ◆

总 结

2017年,万科再一次被超越,但其始终能够保持在行业波动中的领先地位,原因在于其过去三十多年发展中自上而下沉淀的理性基因,能够以精准、审慎的眼光始终踏准城市发展节奏,在波动面前沉得住气。对于未来,万科始终保持了超前且坚定的步伐,也许某一天,行业会突然意识到,万科已经又一次跨越了一大步,走在了规模的前面。

附:中国房地产百强企业研究

由国务院发展研究中心企业研究所、清华大学房地产研究所和中国指数研究院三家研究机构共同组成的“中国房地产TOP10研究组”,自2004年以来开展中国房地产百强企业研究,已连续进行了十五年。研究组紧随行业发展脉搏,深入研究房地产企业经营规律,为促进行业良性运行、企业快速成长发挥了重要作用,相关研究成果已成为评判房地产企业经营实力及行业地位的重要标准。

中国房地产TOP10研究组即将启动“2018中国房地产百强企业研究”,继续发掘行业中综合实力强、成长潜力大、经营稳健、社会责任感强的优秀房地产企业群体,鼓励企业积极改进业务模式、高效整合发展资源,引领行业在新形势下实现持续、健康的成长。