作者:张家明

目前外管局对于资金出境仍采取「控流出、扩流入」的监管态度,市场对资金出境十分饥渴。在「真实性至上」原则之下,市场对此又有何对策?有哪些常见的资金出境方式?

一、资金出境的常见方式

目前,在「真实性至上」原则项下,无论是贸易项下或是资本项下的资金出境,均从严监管。本部分主要对现实存在的一些资金出境的方式作出整理,下文所述方式可能在不同程度存在一定的合规问题或在现行的监管政策下存在操作的难度,对此,需提请注意并把控相关风险。

(一)「蚂蚁搬家」、「蓝精灵」方式

目前,我国允许个人每年兑换等额 5 万美元的外汇,用作旅游、购物或者教育。相比于海外购房的大额资金需求,5 万美元完全不能满足该要求。对此,为了实现海外购房的目的,购房人通过其亲友,先将人民币换成外汇,然后让购房人亲友分别购买不超过 5 万美元的外汇,将购买的外汇从其各自在中国境内的银行账户汇入开发商的境外银行账户或购房人的境外账户,以交付购房款。

此等方式涉及到分拆结售汇问题,「对于部分个人通过分拆方式,利用他人的年度用汇额度进行资金的违规跨境流动。对涉及此种违规行为的个人,外汇局会将其列入关注名单,取消其之后两年内的便利化购汇额度,情节严重的还将移交外汇检查部门进行立案处罚」。

根据外管局规定:

(1)5 个以上不同个人,同日、隔日或连续多日分别购汇后,将外汇汇给境外同一个人或机构;

(2)个人在 7 日内从同一外汇储蓄账户 5 次以上提取接近等值 1 万美元外币现钞;

(3)同一个人将其外汇储蓄账户内存款划转至 5 个以上直系亲属等情况。

以上行为将被界定为个人分拆结售汇行为,此等行为一律进入黑名单,违规者将被剥夺两年合计 10 万美元的换汇额度。

因此,作为变通,目前资金出境需求方作出如下图操作:

资金出境需求方请 3 位亲友各自在境外开设一个境外账户,每位亲友再邀请4位朋友(避免上述 5 人的监管要求)各购汇等额 5 万,总金额不超过 20 万美金,汇至 3 为朋友的境外账户,如此,3 为朋友每人境外账户中各汇集 20 万美金,合计 60 万美金,将该 60 万美金再汇集到资金出境需求方账户,用作海外投资。然而,此等操作实质上为变相分拆结售汇,存在合规性风险。

(二)朋友间互转

购房人本人在国外有朋友,其国外朋友在国内也有生意,其朋友在境外向购房人支付外币,购房人在境内通过多个账户或拆分金额多次支付的方式,在境内向其朋友支付款项。大额资金划转可能会被认定为大额交易或可疑交易而被纳入「关注名单」。

(三)利用境内外双身份证

对于存在大陆、香港两套身份证和护照的购房人而言,其可通过大陆身份购房,并通过香港账户支付购房款。

(四)境外信用卡消费

1、信用卡直接刷卡消费

信用卡可使用的金额为信用卡授信额度与信用卡中存入的金额总和。购房人预先在多张信用卡中存入一定量的资金,并直接在境外刷卡。

另外,目前境外保险大多使用此等方式进行保费的支付,即通过在境外刷卡支付首期保费后,向保险公司贷款或者以该保单作为质押向其他机构申请贷款,其后定期在境外刷卡偿还贷款。值得注意的是,2016 年 4 月中国保监会发布《中国保监会关于内地居民赴港购买保险的风险提示》,对在香港购买保险的相关风险作出提示。银联国际亦下发《境外保险类商户受理境内银联卡合规指引》,要求保证境内银联卡在境外的合规使用。

2、先买后退

使用银联信用卡或借记卡在海外某个商店使用比原价更高的价格「购买」商品,比如豪华手表、金条等,并迅速折价转让给该商店换取现金(「回购」服务)。此等交易的服务费通常在 5-10% 之间。

(五)保险融资

如上文所述,个人到境外购买保险,可向保险机构申请贷款或以该保单办理质押贷款获得资金。

特别提示:在 CRS 政策及香港修订《2016 税务修订第 3 号条例》的背景下,未来历史上已经购买的保单都要披露给大陆税务部门,此等方式融资亦存在一定风险。

(六)地下钱庄现金对倒、支票夹带

1、境内外对敲、两地平衡模式——香港地下钱庄换钱

内地客户在香港开设银行账户,并在换汇店进行交易,换汇店为内地客户提供在大陆的账户进行国内转账,境内资金到账后,香港钱庄将等额资金转至该客户的香港账户。

补充:大陆居民目前在香港开立银行账户有难度。

2、从境内地下钱庄夹带支票

将需转移的人民币交给境内地下钱庄,钱庄在境内向换汇人签发来自香港银行的支票,换汇人夹带出境,到港兑换。

(七)融资租赁/跨国公司资金池调拨

利用融资租赁公司的境内外控股架构资金往来便利实现资金出境,或借助跨国公司资金池调拨便利实现资金出境。但非真实交易或非真实项目投资容易引起合规风险,另外目前跨境人民币双向资金池亦受到严格监管。

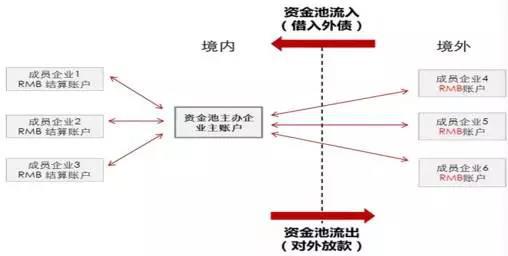

人民币双向资金池业务是集团企业唯一较为自由的人民币跨境流动渠道,没有明确的额度限制,基本原理是跨国公司在境内外都有股权关联公司或子公司,可以选择一家关联公司在境内银行开立一个人民币专用账户用于人民币资金的归集,所有关联企业资金流向该「专用账户」称之为「上存」,所有从该资金池借款被称为「下划」;可以实现境外人民币合法合规地流向境内,或者反向。前提条件是境外子公司资金来源必须是其经营现金流,不可以是从海外银行借入的人民币。但实践中境内银行也难以取证境外资金来源,一般根据其业务规模,根据「展业三原则」合理判断。

跨境人民币双向资金池结构大致有如下两种:

第一种:不开设境外资金池总归集账户,境外成员企业的资金直接归集到境内资金池主账户中。

(上图系从《跨境双向人民币资金池政策解读和营销指引》一文中摘取)

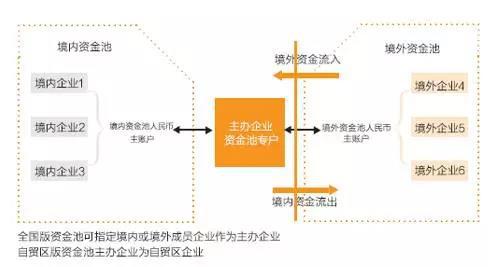

第二种:境内外均有一个资金池,然后进行跨境的资金划拨。

(上图系从《跨境双向人民币资金池演进时》一文中摘取)

2014 年 6 月,将其进一步拓展至全国。但由于缺乏实施细则,跨国企业实际开户操作并不多,直到 2014 年 11 月份,央行发布《关于跨国企业集团开展跨境人民币资金集中运营业务有关事宜的通知》(银发[2014]324 号)正式出台实施细则,才解决了法规层面的障碍。此后,2015 年 9 月份,央行为进一步便利跨国企业集团开展跨境双向人民币资金池业务印发 279 号文。2016 年 4 月,广东、福建等地的自贸区也各自出台了关于《自由贸易试验区扩大人民币跨境使用的通知》,同样提出了资金池的概念。广东等地的资金池与全国版相比的主要区别有:

一是资金池主办企业必须在区内注册成立并实际经营或投资;

二是参加资金归集的境内成员企业上年度营业收入合计金额不低于 5 亿元人民币,境外成员企业上年度营业收入合计金额不低于 1 亿元人民币,且境内外成员企业经营时间在 1 年以上;

三是区内跨境双向人民币资金池业务实行双向上限管理,跨境资金净流入(出)额上限=境内成员企业应计所有者权益x宏观审慎政策系数(该系数暂定为 1)。除此之外,区内跨境双向人民币资金池业务涉及的其他事项,仍适用《中国人民银行关于进一步便利跨国企业集团开展跨境双向人民币资金池业务的通知》(银发[2015]279 号)相关规定。