光伏行业在2017年依旧保持着强劲的发展势头,以至于今年前三季度光伏发电新增装机量已经超过去年全年。

国家能源局此前公布的数据显示,今年1至9月份,中国光伏发电新增装机量为42GW,较去年同期增加约60%,2016年,光伏发电新增装机量为34.54GW。

“超预期”是今年国内光伏行业的真实写照。光伏发电新增装机量出现高速增长的原因主要有三点:首先,政策继续“青睐”光伏行业,成为促进该行业发展的有力保障;其次,“平价上网”渐行渐近,技术驱动光伏生产成本快速下降,从而成为驱动力之一;再者,分布式光伏在今年迎来爆发性增长,其增速远远超过地面电站,推动光伏发电新增装机量高速增长。

行业的火热也影响A股光伏板块,以隆基股份(601012.SH)、通威股份(600438.SH)、晶盛机电(300316.SZ)等为代表的光伏龙头企业成为今年A股光伏板块的“妖股”。但股价无限风光者仅是少数,绝大部分A股光伏企业自今年年初以来股价却下跌了。这一现状似乎又与行业景气度相悖。

那么,2018年光伏行业又将会遭遇哪些机遇和挑战?针对2018年A股光伏行业的投资,又该如何配置标的呢?

光伏行业的2017

根据中国能源发展“十三五”规划,到2020年,中国非化石能源占一次能源消费总量将超过15%。这一基调奠定了,未来中国的能源结构调整向清洁能源倾斜的特征。事实上,作为清洁能源中最有发展前景的发电技术,光伏发电已经成为当前装机最大的新增电源。

今年光伏行业产销两旺的状态几乎贯穿全年。然而,行业的火热并没有让全部A股光伏企业在二级市场表现出热热闹闹的景象——“行业整体火热”、“二级市场指数整体疲软”的鲜明对比意外出现。

一、A股光伏板块2017年指数表现跑输大盘

虽然今年A股光伏板块出现了像隆基股份、通威股份这样股价创历史新高的企业,但整个板块并没有迎来普涨行情。甚至,截至12月20日收盘,股价自今年年初以来下跌者居多,“拖累”了光伏板块指数。

① 指数表现

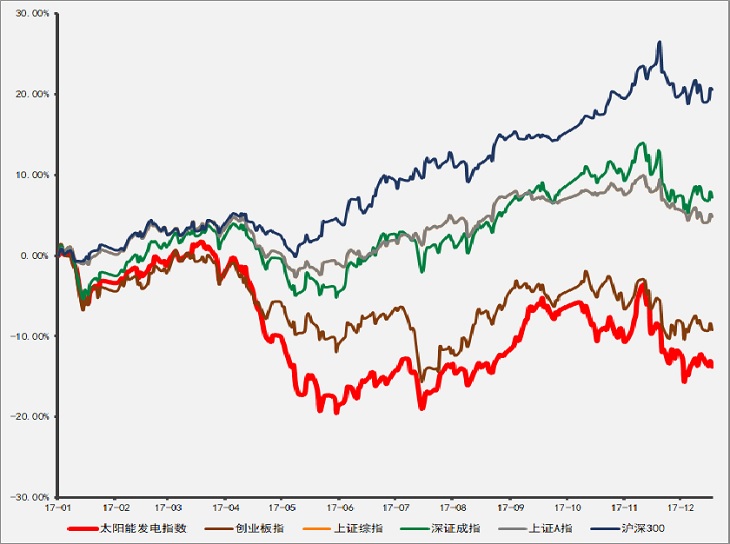

以Wind资讯2013年发布的太阳能发电指数(884045.WI)为参考,该指数由50只成份股组成,覆盖光伏发电原材料制造以及材料教工设备制造企业、光伏发电设备制造企业以及光伏发电企业。与申万光伏设备指数(857333.SI)、中信光伏指数(CI005286.WI)相比,Wind太阳能发电指数成份股指数更为全面。

与主要指数相比较,Wind太阳能发电指数均跑输上证综指、深证成指、创业板指以及沪深300指数。截至12月20日,Wind太阳能发电指数报收2314.69点,较年初下降13.31%。同期,上证综指、深证成指、创业板指以及沪深300指数较年初分别上涨5.93%、8.12%、-9.16%、21.76%。

② 个股表现

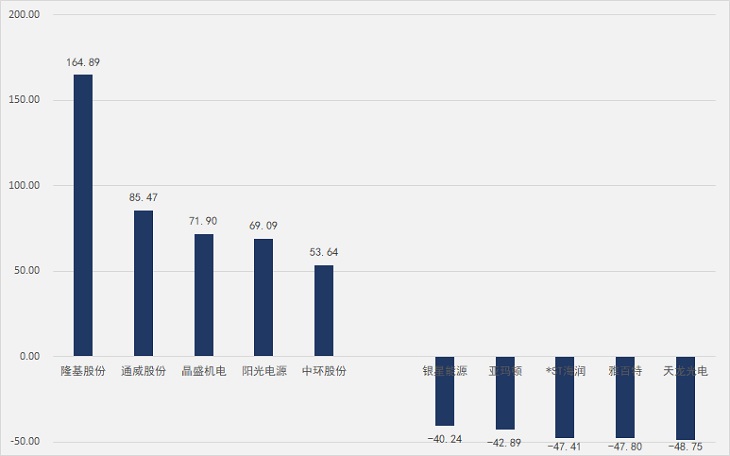

今年Wind太阳能发电指数整体走势不尽如人意的重要原因在于,尽管部分企业股价的确在今年实现突破,但绝大部分企业股价今年以来却在下跌。根据界面新闻研究部的统计(不含新股),截至12月20日,共计14只个股股价实现上涨,而股价下跌的个股数量多达33只。这其中,股价涨幅超10%的个股数量为12只,多达32只个股则跌幅超过10%。

具体而言,5只领涨股包括隆基股份、通威股份、晶盛机电、阳光电源(300274.SZ)、中环股份(002129.SZ),5只领跌股则是天龙光电(300029.SZ)、雅百特(002323.SZ)、*ST海润(600401.SH)、亚玛顿(002623.SZ)以及银星能源(000862.SZ)。

③ 新股表现

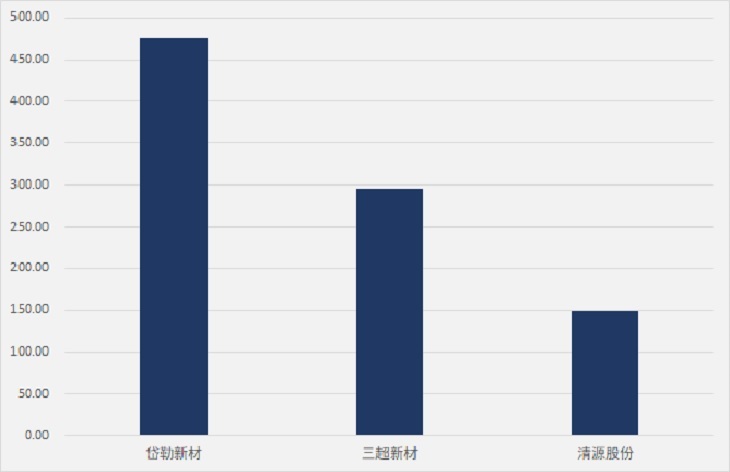

截至12月20日,沪深两市共计53家企业涉足光伏行业。其中,6家企业在今年登陆A股市场,剔除光伏业务占主营收入比重极低的3只新股,今年光伏板块新增清源股份(603628.SH)、三超新材(300554.SZ)与岱勒新材(300700.SZ)三家企业。

④ IPO表现

场内企业热闹缤纷,场外虎视眈眈者也不在少数——今年光伏企业IPO消息也是频频传来。

根据界面新闻研究部不完全统计,共计6家企业在今年提交招股说明书:苏州宇邦新型材料股份有限公司、宁波锦浪新能源科技股份有限公司、上能电气股份有限公司(下称上能电气)、福莱特玻璃集团股份有限公司、深圳市捷佳伟创新能源装备股份有限公司(下称捷佳伟创,833708.OC)和浙江芯能光伏科技股份有限公司(下称芯能科技,833677.OC)。其中,上能电气9月22日上会被否。而捷佳伟创、芯能科技则是计划从新三板转板。

二、光伏行业政策力度依然“给力”

今年光伏行业的火热离不开政策的引导与支持。

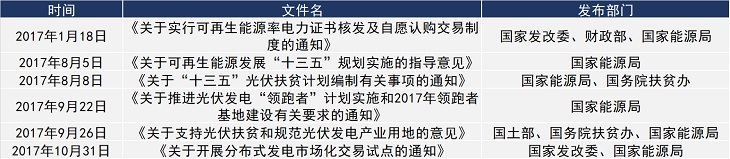

在产业政策层面,光伏行业今年依然是“重点照顾”对象。从年初的《关于实行可再生能源率电力证书核发及自愿认购交易制度的通知》到近期轰动分布式光伏领域的《关于开展分布式发电市场化交易试点的通知》,今年共计12项政策涉及光伏产业。

值得一提的是,12月19日,国家发改委在全国碳排放交易体系启动工作新闻发布会上表示,“经国务院同意,国家发改委印发了《全国碳排放权交易市场建设方案(发电行业)》,这标志着中国碳排放交易体系完成了总体设计,并正式启动。”这对于光伏行业的今后发展也是一大利好。

其次,由国家主导的光伏扶贫以及“领跑者”项目依然扮演刺激光伏行业需求的重要角色。根据统计,今年前三季度,全国共计13个省市公布光伏扶贫指标,总计装机量超过10GW。在“领跑者”项目上,根据“十三五”规划,未来四年将有32GW的装机需求。

此外,补贴逐年递减已是业内共识,但补贴下滑引发的“抢装潮”将成为过去时。国家发改委近日公布了《关于2018年光伏发电项目价格政策的通知》规定“2018年以前备案并纳入以前年份财政补贴规模管理的光伏电站项目,但于2018年6月30日以前仍未投运的,执行2018年标杆上网电价。”这一补贴政策的调整将直接宣告“6·30抢装潮”终结。

而在分布式光伏电站层面,除扶贫项目外的分布式电站补贴下调至0.37元/千瓦时。但业内此前对于分布式光伏电站补贴在明年下滑已有预期,不少企业已经抓紧抢装并网。

三、光伏行业扩产热情高涨、技术加速更迭

行业高景气度之下,国内主流光伏企业纷纷宣布扩张产能,是什么原因使得龙头企业们敢于扩张产能?

界面新闻研究部认为,一方面,“十三五”规划期间制定的新增装机量目标保证了未来四年光伏产业依旧保有较高的行业需求。与此同时,全球新兴市场的光伏需求同样上升。内外刺激下,光伏行业未来的整体需求有所保障。

而需求因素之外的另一个重要原因是,光伏龙头企业生产技术领先,在成本端具备优势,随着今年不断涌现的新技术加速行业更新换代,在“技术驱动”加快光伏成本下滑的背景下,龙头企业有扩产底气。

① 需求旺盛刺激产能扩张

受益于光伏发电新增装机量的快速增长,2017年前三季度,光伏产业链核心环节的产量同样大幅攀升。行业机构硅业在线赢硅网的统计数据显示,今年1至9月份,国内多晶硅产量约17万吨,同比增长17%;硅片产量约62GW,同比增长44%;电池片产量约51GW,同比增长50%;组件产量约53GW,同比增长43%。

在此背景下,上述产业链环节在今年迎来扩产,从上游多晶硅、硅片到中游电池片、组件,这些环节的龙头企业纷纷展开行动。

根据公开数据,界面新闻研究部对相应环节主要厂商的扩产计划进行整理:在多晶硅方面,保利协鑫能源(03800.HK)计划在新疆投资兴建年产6万吨的多晶硅项目;通威股份则计划在乐山、包头新建合计10万吨多晶硅;大全新能源(DQ.N)则计划将年产能扩张至3万吨。在硅片方面,隆基股份计划将产能扩大至15GW;中环股份计划将硅片产能于今年扩大至12GW。在电池片方面,通威股份在今年宣布了一项4GW的扩产计划,其中,2GW在今年建成。在组件方面,今年计划扩产的主要企业包括隆基股份、晶科能源(JKS.N)、阿特斯太阳能(CSIQ.O)等,分别新增产能2.5GW、4GW、2.1GW。

② 技术更迭推动成本下降

“平价上网”是光伏行业发展的大方向,而实现“平价上网”的根本方法即降低成本。

随着国内各大主流厂商在今年宣布扩产,担忧2018年光伏行业或将遭遇产能过剩压力的声音此起彼伏。不过,今年光伏产业链各环节新技术的出现与普及正在推进整个光伏产业链的成本快速下降。一些技术红利的相继释放,也在悄悄改变着产业链各端的竞争格局。

多晶硅方面,随着改良西门子法相对成熟,该种方法的普遍应用降低了多晶硅企业的生产成本;硅片方面,金刚线切割技术在今年已经几乎取代传统砂浆切割技术,单、多晶硅片生产成本同样下降;电池片方面,PERC技术、半片技术等在今年不断成熟,电池片转换效率提升,叠加硅片生产成本降低,电池片成本下降;组件方面,由于组件的成本由电池片左右,因此当电池片成本下降以及组件封装效率提升,组件成本自然下滑。

光伏行业2018年展望

业内观点认为,“2018年将是光伏行业的一次成人礼。”这一观点通俗来说,即光伏行业将在2018年迎来洗牌潮。由于今年各大企业宣布扩产,可以预见的是,明年光伏行业或将遭遇结构性产能过剩。但结构性产能过剩既是挑战又是机遇,其所带来的机遇则是落后产能将遭到淘汰,行业竞争将更加健康、充分。

一、行业竞争更加充分

光伏产业链从上游至下游的核心环节有:多晶硅、硅片——电池片、组件——电站开发运营。此外,其他重要环节还包括上游光伏设备(拉棒、铸锭、切片、电镀金刚线等)、中游光伏材料(银浆、玻璃、EVA、背板、焊带等)、下游系统零部件(逆变器、支架等)。

今年,随着一些新技术的日渐成熟与普及,技术更迭已经在各产业链端出现,并且在成本下降的驱动下,明年落后产能的淘汰速度将加快。

多晶硅端,截至今年上半年,多晶硅行业平均综合电耗已经降至每公斤70千瓦时及以下,这便意味着,明年综合电耗高于此平均水平的产能将开启退出模式。此外,由于改良西门子法为当前多晶硅企业主流生产技术,流化床法技术进展缓慢,但不排除该技术比重在未来上升。

硅片端落后产能的淘汰主要发生在铸锭设备与切片方面。在铸锭方面,多晶铸锭炉将普遍升级改造,单晶炉则更强调对连续直拉的需求;在切片方面,金刚线切割技术将于2018年在单、多晶硅片领域普及,传统砂浆切割技术全面淘汰。

电池片端,PERC技术将在单晶电池片上得到普遍应用,而黑硅技术将成为未来多晶电池片提升电池转换效率所依赖的技术路线。此外,N型电池在当前研发过程中展现出了极高的电池转化效率成果,困囿于成本和规模原因,短期内无法成为主流技术。

组件端,生产线对自动化程度的要求将使得自动化程度低的生产线退出。而在技术路线上,半片技术、多主栅技术、叠瓦技术等将会扮演越来越重要的角色。

二、高质量、高品质光伏产品的需求旺盛

今年,光伏行业各产业链均强调对品质的追求,具体可体现在:多晶硅端,高纯度硅料供不应求;电池、组件端,各大企业执着于提升光电转换效率。

2018年,这样的局面将会继续延续。在多晶硅端,因目前国内40%以上的多晶硅料依旧靠进口,这背后存在国内高纯度多晶硅产能不足的现状。而在电池、组件端,随着“平价上网”渐行渐近,光电转换效率将会成为采购商选择电池、组件的重要参考指标。且受到新技术普及和日渐成熟的影响,产业链各环节的竞争将会冲上新台阶。整体而言,由于光伏产业链各端的生产成本仍有下降空间,这使得各企业对于高品质光伏产品的需求不会减弱。

此外,随着单、多晶硅片价差不断缩减,且“领跑者”项目以及分布式光伏对电池转换效率的青睐,光电转换效率更高的单晶产品市场份额将在明年进一步提升。

三、分布式光伏热潮还将继续

今年前三季度国内光伏发电新增装机量数据反映了一个特征:地面电站增速放缓,分布式光伏电站提速。“政策+户用”将成为分布式光伏热潮继续延续的驱动力。

在政策方面,2017年10月底,国家发改委和国家能源局联合发布《关于开展分布式发电市场化交易试点的通知》,推动分布式光伏发电售电端的市场化交易进程,这对分布式光伏发展而言是一剂“强心针”。

此外,“十三五”期间光伏扶贫力度不减,叠加农光互补、渔光互补等多种形式的刺激,分布式光伏装机量有望在明年创新高。

值得注意的是,户用光伏市场将在明年继续爆发。今年,户用光伏市场仅安装约40万套系统,累计新增规模约2.8GW。明年,这一数据有望达到60万至80万套,累计新增规模或超5GW。

A股光伏板块2018年配置建议

未来三到五年内,光伏行业可继续维持高景气度。因此,在2018年整体资产配置中,光伏标的不容忽视。考虑到结构性产能过剩的出现,界面新闻研究部建议优先关注产业链上游和下游(含系统零部件)。

上游端,聚焦光伏设备和多晶硅以及单晶硅片龙头企业。

在光伏设备端,可关注晶盛机电(300316.SZ)。作为晶硅生长设备龙头企业,受益于光伏发电新增装机量的提升,晶硅需求旺盛,晶硅生长设备的订单增长空间大。今年前三季度,晶盛机电实现营业收入和归属于上市公司股东的净利润分别为12.6亿元、2.5亿元,分别同比增长87%、95%。此外,今年该公司整体毛利率也维持高位。晶盛机电在单晶硅炉和多晶硅铸锭炉均有布局,但作为国内少数具备单晶炉大规模制造能力的企业,晶盛机电还将受益于明年单晶产品市场份额的提升,维持较高的业绩增速。

在多晶硅端,可关注通威股份(600438.SH)。通威股份目前已经成为“饲料+光伏”双主业驱动的主营模式,但光伏业务已经成为其最大的盈利来源。今年前三季度,通威股份实现营业收入和归属于上市公司股东的净利润分别为196.1亿元、15.3亿元,较去年同期分别增长25%、70%。作为A股光伏企业中稀有的多晶硅标的,随着多晶硅扩产计划稳步实施,该公司有望缩短与龙头企业保利协鑫能源的产能差距。此外,受益于多晶硅生产成本的优势,即使明年多晶硅出现产能过剩,并面临价格走低的风险,但通威股份的竞争优势不会减弱。目前,该公司多晶硅生产成本可降至60元/千克,低于行业70元/千克的平均水平。

在单晶硅片端,可优先关注隆基股份(601012.SH)。由于单晶与多晶硅片市场份额的差距正在缩小,A股两大单晶龙头隆基股份和中环股份(002129.SZ)将成为这一趋势的受益者。隆基股份是全球最大的单晶制造商,市场份额领先于中环股份。随着其单晶硅片、单晶硅棒部分新增产能在今年四季度全部达产,产能释放后将有利于其进一步争夺市场份额。

在下游电站(含系统零部件)端,考虑到地面电站未来增速将放缓,分布式光伏电站爆发,可积极关注阳光电源(300274.SZ)与林洋能源(601222.SH)。

阳光电源是国内最大的逆变器生产商之一,其也在积极布局户用市场。该公司计划今年安装1万户,明年计划安装3万至5万户,短期内实现不低于10%的市场占有率。今年11月份,这家公司还发布了智能逆变器系列新品,可实现分布式应用场景的全覆盖。

林洋能源则是分布式光伏电站龙头企业,预计今年可实现1.5GW的分布式光伏并网容量。林洋能源在今年8月份宣布其研发的N型单晶双面电池产线实现量产,这也将成为其未来的业绩增长点。