现金贷进入整顿期。12月1日,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室正式下发《关于规范整顿“现金贷”业务的通知》(下称新规),对现金贷存在的高额息费、不当催收、多头借贷等热点话题,都做出明确规定,严禁未依法取得资质的组织和个人经营放贷业务。

穆迪发布报告认为,新规有助于防范消费者杠杆迅速上升、强化银行风险管理并限制无序竞争,对银行业具有正面信用影响。

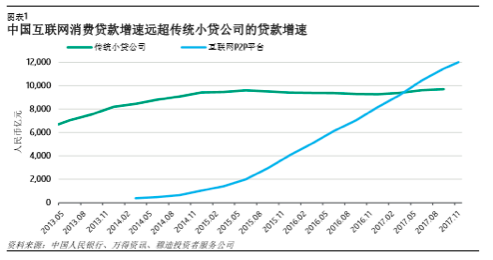

截至2017年11月互联网P2P贷款余额达人民币1.2万亿元(约合1818亿美元),为3年前的13.4倍,远超传统小贷公司的贷款增速。

新规要求互联网平台公司暂停发放无特定场景依托、无指定用途的网络小额贷款,逐步压缩存量业务,限期完成整改,并禁止发放“首付贷”和用于股票、期货的贷款。

值得注意的是,新规还限制了包括网上平台和线下机构在内的所有小贷公司的融资渠道:所有小贷公司不得通过互联网平台或地方各类交易场所销售其信贷资产;以信贷资产转让、资产证券化融入的资金应与表内融资合并计算。

穆迪认为,这些禁止措施与金融系统和实体经济去杠杆的基本政策导向一致。

穆迪还表示,互联网P2P平台公司尤其面临流动性和偿付压力。所有小贷公司风险管理的改善将帮助提高向小贷公司贷款银行的资产质量,从而降低风险的系统性传导。

此外,新规禁止银行将授信审查、风险管理职能外包给互联网信用服务平台。

穆迪认为,这将促使银行加强其在发放个人贷款时使用消费者信用信息的内部管理流程,银行应充分利用央行征信中心数据和中国互联网金融协会信用信息共享平台核验潜在消费者客户的信用信息。因此,穆迪认为,大型银行可能受益最大,在行业整改中其品牌知名度对客户更有吸引力。