作者|徐兵 来源|信贷(xindaijun)

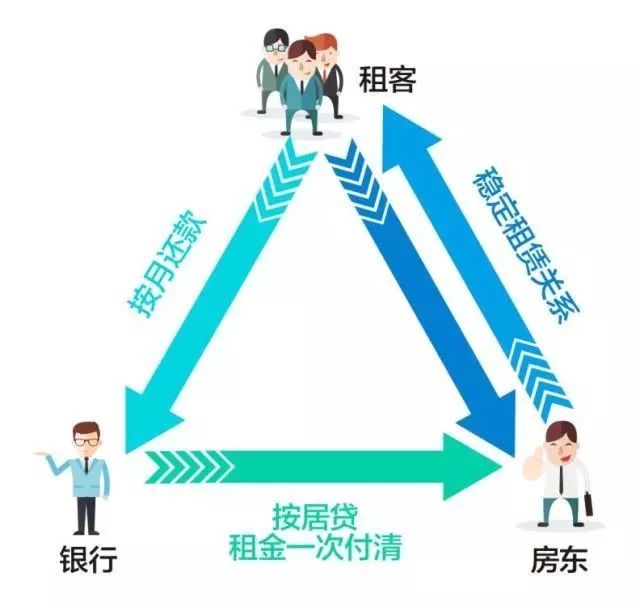

中国的租房市场还是处于信用空白状态,而中国建设银行通过自身信用,为各方信用背书,快速切入,将能很好地弥补租房市场信用的缺失,给房东和租客带来信用约束;通过信贷资金优势,购买房企长期租赁权,获取海量房源,深度自营。

党的十九大报告明确提出,坚持房子是用来住的、不是用来炒的定位。11月建行就与广东省住建厅、佛山市政府达成住房租赁战略合作。11月3日,建设银行深圳分行与包括万科、华润、碧桂园等在内的11家房地产企业签署房屋租赁战略合作协议,宣布正式开发深圳市长租房市场。

从建行的行动上,我们可以看到建行战略政策的敏锐性,跟随国家战略,迅速切入住房租赁市场,同时针对住房租赁市场制定了完整的战略体系,下面我们对建设银行住房租赁战略体系进行全方位的解读

一、个人“按居贷”,抢夺优质个人客户

按居贷是建行向租户发放的贷款,通过一次性支付租金等租房相关费用,帮助租户锁定租赁关系,来满足在相当长时间都靠租赁住房解决居住问题的“城市新居民”的安居需求。

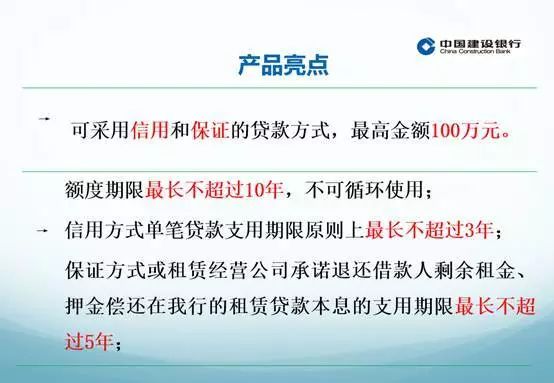

产品特色:无抵押,纯信用,利率基准,最高可贷100万。额度期限最长不超过10年,不可循环使用,信用方式单笔贷款支用期限原则上最长不超过3年;

保证方式或租赁经营公司承诺退还借款人剩余租金、押金偿还在我行的租赁贷款本息的支用期限最长不超过5年;

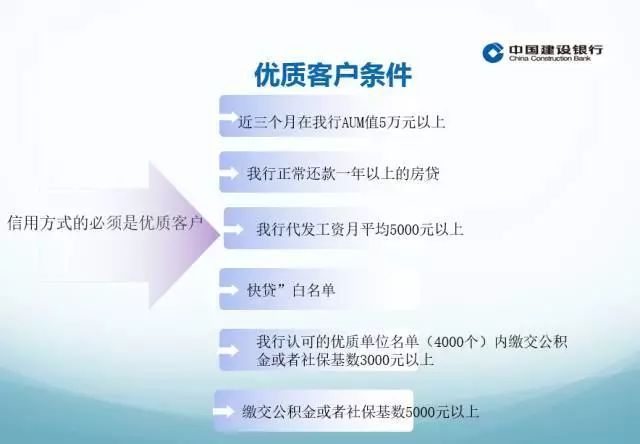

从客户筛选来看,我们可以看到,选择的都是优质客户,目标受众主要房贷客户、代发薪客户、资产客户、社保公积金客户、白名单客户等。

目前按居贷第一贷款已经发放,客户是李先生,一个科技公司的白领,一家五口(有个小baby),在罗湖区有自有两室一厅,但是想换个大一点的改善居住环境。

在建融家园上看中了一套四室两厅的房子,建行帮助李先生一次性签约三年!一次性支付三年租金,锁定租金涨幅,租金92折!单从金额来说比较鸡肋,但是从稳定性来说是有深远意义的,在交易中建行对租住双方进行了信用背书。

二、建融家园APP,产品枢纽

建融家园APP承载着建设银行移动互联网入口的梦想,信用中介的梦想,而且是可产生交易支付入口。我们来简单看一下,启动画面很简单,但朗朗上口,要租房,到建行。

目前已经上线了8个城市,其中3个直辖市,5个是试点城市。

首页就是一些房源信息,没啥好看的,就不传了,这里我们来看一下服务页面,内容很清晰,涵盖了租房住房的全流程。这边比较创新的是增加了行情指数,大家可以方便的了解各地租金水平的变化。

最后我们来看看个人中心,这是上半部分,下半部分的包括活动、预约、收藏、优惠券等,因为版面的原因,给去掉了。

这里面我们可以看到我的账单,水电表读数这个两个子栏目,是很容易打通在线支付功能,从这里展开个金信用卡、水电代扣业务等。

我们都知道银行一直都很缺支付场景的数据,而场景主要包括衣食住行,建行通过建融家园APP很轻松的就获得了住的支付数据。

当建行有了一定的交易数据,那么他会怎么做?我来看下一张图,也是最重要的一张图龙信商。

龙信商是建设银行自己成立的信用体系,就如支付宝芝麻信用一样,这里充分显示了建行背后的野心,龙信商主要通过基于个人身份特征、个人偏好、信用历史、行为关系、履约能力等五大维度精准测算市场主体的信用水平,各方信用高低一目了然。

建行通过利用自身的信用,为市场各方提供信用背书,获取信用数据,我们期待在未来建行可以成长为最大的信用数据服务商。

从截图来看,建融家园APP功能还是相当简单,因为没有租房,暂时也没有办法深入二次链接查看。

毫无疑问,建融家园APP未来会日趋完善,如果有一天接入转账、理财功能,接入善融商城,我一定也不觉得奇怪,因为这可能就是在计划之中。

目前建行联合各大房企首批推出了5481套住房,其实他并不是只接受房地产企业的批量房源,也是接受个人客户的房源。以后可能会加强市场化运作,进一步加大市场宣传。

三、住房租赁贷款管理办法,制度保障

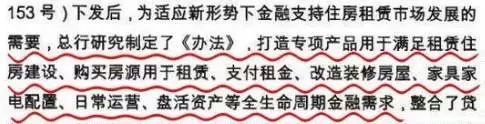

针对房屋租赁市场建行制定了《中国建设银行公司住房租赁贷款管理办法(试行)》下面对其中重点的部门进行相关阐述:

1、管理办法指出主要解决市场以下需求:满足租赁住房建设、购买房源用于租赁、支付租金、改造装修房屋、家具家电配置、日常运营、盘活资产等,可以说贯穿了住房租赁市场全周期。

目前建行已经开发20项住房租赁金融产品,覆盖租赁住房购租改建、装修设施维护、租赁住房资产盘活、撮合交易与资金监管等公司、投行、个人类产品在内的产品链。

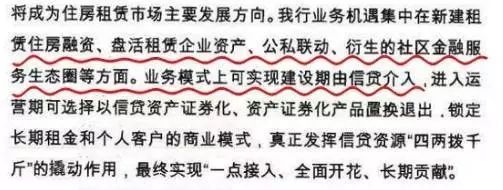

2、业务模式上:我们可以看到建行的业务模式是前期通过信贷资源强势介入市场,运营期以后通过信贷资产证券化退出,锁定客户和收益。

业务模式清晰可控,虽然利润可能不多,但非常稳定。

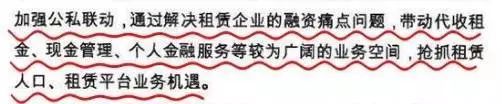

3、目的通过公私联动,抢占个人金融市场,争夺优质个人客户,可说这是建行住房租赁计划最大的战略目标,争夺海量的个人优质客户资源。

4、最长期限25年,可以大幅度降低租赁企业的资金压力。其实这里是长期租赁权转让,由建融、建信获取房企的长期租赁权,对房源进行深度运营和市场开发。

四、政府合作——构建住房租赁一体化平台

目前建行与政府合作主要是两种模式,首先说说佛山模式,是政府主导,建行提供资金和技术支持,通过打造住房租赁监管及交易平台为租赁市场参与主体提供房屋租赁“全链条”服务。(另外一个试点城市建行参与的武汉住房租赁交易服务平台也已经上线)

该平台主要包括由住房租赁监测分析平台、住房租赁监管服务平台、政府公共住房服务平台、住房租赁服务共享平台、企业租赁服务管理平台等五个部分组成。五大平台全部由建行广东省分行搭建并部署在建行住房租赁服务“公有云”平台。

平台为租赁市场参与主体提供房屋租赁的“全链条”服务。租客可一站式享受房源查找和验真、查看信用、预约看房、预定签约、合同备案、评价等服务;面向房东提供房源管理、合同管理、财务管理、租务管理、业务营销等强大的功能;中介可通过平台更好地撮合交易;政府可依托平台大数据和丰富的监管监测工具进行租赁市场的规范管理。

资金方面建行与佛山正式开启全面深度合作,佛山获3000亿元授信支持,根据合作协议,广东建融(建行全资子公司)将参股佛山国资旗下的佛山建鑫住房租赁公司,参与佛山住房租赁重大项目建设及运营,共同培育和发展住房租赁市场。

建行将为佛山国有住房租赁企业提供综合金融服务,包括引入股权投资资金、增资扩股、并购等,并为租赁住房项目的建设、运营、资产盘活等提供全方位金融产品支持。目前,建行已向佛山建鑫公司提供首笔6000万元住房租赁融资。

房源方面:该平台十分强调房屋来源真实。企业房源均由建行与知名品牌公寓租赁企业共同运营,所有房源信息都经过核实后发布。个人房东房源信息均需经过在线核真、实地核实、后台审核才能发布。

通过“政府系统检核+建行验真服务”,以“数据+人工”相结合的方式,对房屋租赁关键信息进行校验,保证平台房源和图片的真实可靠,解决“黑房源”“假房源”痛点。

市场上的个人主体:平台还通过客户实名认证,引入OCR(光学字符识别)技术、人脸识别技术,与公安部户籍系统联网等手段保证市场参与主体和操作的真实性。引入专业的龙信商信用评价体系,让平台的信息和交易充分可信。

除了强调房源验真,平台依托信用大数据、交易大数据和监管大数据分析结果,为各市场参与主体提供包括租客e贷、房东e贷款、快贷、信用卡分期等丰富的金融服务。

这里简单的提一下深圳模式,建行与深圳市政府成立合资公司,各占百分50%的股份,着力于通过市场化手段,将原本预售、在售的社会房源转为长期租赁住房,主要供给人才安居集团作为人才住房,由建行提供资金和运营支持。网传深圳某机构一次性购买400多套,总价23亿,就是他们买的。

五、银企合作

11月30日,建设银行深圳分行与招商、华润、万科、恒大、中海、碧桂园、星河等11家房地产公司签署战略合作协议,推出5000余套包括“CCB建融家园”在内的长租房源,其中大部分是有售转租房源。

房企与建行合作主要有两种途径第一种房企自持,提供一部分房源与建行共同运营,“CCB建融家园·泊寓”就是建行佛山市分行与佛山万科联合打造的多业态混合型租赁社区,是广东省首例100%自持70年项目。这样缺点是房企的资金压力比较大。

另外一种就是房企拿出一部分房源,将房子的产权与居住权分开,银行一次性买断(以贷款的形式)房子的长期居住权,开发商不仅可以获得一笔贷款资金解燃眉之急,而且能得到银行给予的其它金融服务支持。

这里面银企合作还涉及租户企业,建行和房企初期推出的长租房源目标受众主要是企业客户、集团客户,通过集体出租的方式批量化面向企业。也就是说,对于一些企业的员工有机会最先享受到高品质的长租服务,

11月初深圳建行与比亚迪、方大集团、研祥智能、兆驰等11家企事业单位举行住房租赁战略合作签约仪式。中海地产的第一批房源就在建行的撮合下与比亚迪签约。

尾声:

中国的租房市场还是处于信用空白状态,而中国建设银行通过自身信用,为各方信用背书,快速切入,将能很好地弥补租房市场信用的缺失,给房东和租客带来信用约束;通过信贷资金优势,购买房企长期租赁权,获取海量房源,深度自营,成为住房租赁市场上最大优质房源的供给方,这里面有三方面的优势:

1、利用银行资金优势,通过大量房源自营,对比支付宝和京东单纯的信用租房平台优势不言而喻,对于58同城、赶集网的网络中介模式也是有明显优势。

2、战略整合,综合深度运营,抢先与政府合作搭建住房租赁平台,后期对于其他银行来说是无法完成的任务。

3、网点优势,建行介入住房租赁市场,采用线上服务和线下服务结合的方式,线上服务主要通过APP客户端接入,线下主要通过网点提供服务。目前建行即将推动住房租赁网点转型,打造住房租赁金融中心,其辖下部分分支机构将作为租赁金融服务平台之一,为租房市场提供一系列金融服务。

各家银行在互联网转型方面越来越浮躁,我们自问通过与互联网企业签个战略合作协议就可以转型成功了吗?很惊喜可以看到建行在这方面做出的表率,银行拥抱互联网是有自身优势的,不是在购物、也不是在聊天,需要我们进行深挖,例如建行这次就是通过信用和资金的优势突破住房租赁领域,可以预测建行的在未来互联网领域有着一席之地,这是中国银行业第一次做到。