多地开始给现金贷的综合年利率划定红线。

11月29日,北京市互联网金融行业协会下发了《关于成员单位开展业务自查工作的通知》。其中,自查工作包括:多头负债、高息转贷、羊毛党参与、综合融资利率等四方面的情况,并要求会员单位必须在12月8日之前提交自查结果。

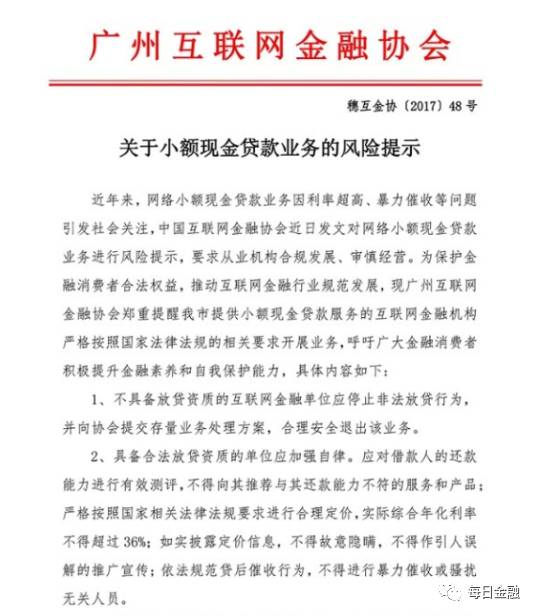

就在同一天,广州市互联网金融行业协会也发布了《关于小额现金贷款业务的风险提示》。《风险提示》要求,不具备放贷资质的互金单位必须停止非法放贷,并向协会提交存量业务处理方案,合理、安全退出该业务。《风险提示》还特别提到,实际综合年化利率不得超过36%。

可以看到,在两地的文件中,都明确提到了36%的红线不能逾越。业内普遍认为,一旦这个政策全面铺开,强制执行,就等于给超短期现金贷业务戴上了紧箍咒。

所谓超短期现金贷,属于舶来品,是国外发薪日贷款(pay day loan)在国内的改良,简单说就是寅吃卯粮,用领到的工资来还前期借款。依托网络普及的大环境,超短期现金贷业务一开始就以线上为主,业内知名公司有2345贷款王、现金巴士等。

事实上,网贷行业综合年利率不能超过36%的规定一直存在。只不过,在实际操作过程中,大多数现金贷平台都打起了擦边球。除了收取利息,不少平台还通过砍头息、中介费、长贷短借等操作逃避监管。

为什么很多平台置政策规定而不顾,推出产品的综合年利率都远超36%呢?苏宁金融研究院高级研究员薛洪言就表示,按照网贷行业当前的不良率水平,对大多数平台来说,36%的综合年利率难以覆盖不良损失。

另一方面,现金贷的资金成本,也压得很多平台喘不过气来。大家都知道,很多平台是没钱的,集团自有资金不过是宣传托词。连2345这样的大公司的资金合作方都是上海银行、中银消费金融和这样的传统金融机构。再加上运营费用,整个现金贷行业的资金压力可想而知。

一般来说,现金贷的综合费率包括利率和手续费。利率可变,手续费则涵盖获客成本、征信成本等,属于刚性支出。既然前端祖产的费用没办法降低,后端要收的钱也只好水涨船高。所以,如果现金贷产品期限越短、金额越小,折算下来的年化利率就越高。

以现金巴士为例。目前,现金巴士主推500元和1000元两款贷款产品,借款期限分为7天和14天。一旦逾期,还会征收滞纳金和逾期费。超过还款日1天至7天的,滞纳金为借款金额的1%/天;超过7天为逾期,逾期费率为借款金额的2%/天。虽然产品利率只有10%左右,加上利息、账户管理费、快速信审费等费用,换算成以年为单位的综合借款利率,那也是触目惊心。

只是对那些连500元、1000元都需要借贷的人来说,眼前的窘迫,不会让他们考虑年化利率的问题。再加上0.5%、1%这种颇具迷惑性的日息,也不会让他们联想到300%、500%这种远超高利贷的利率。

值得一提的是,此前网贷行业对36%是否包含各项服务费用的说法存在争议。而这次,北京市互联网金融行业协会一锤定音,明确了借款利率、提现费、平台手续费以及第三方支付费用相加,总共不得超过36%。

“如果硬性规定,综合费率不超过36%的话,现金贷平台都很难盈利”,成都某P2P平台负责人认为,在综合费率的限制下,超短期现金贷产品恐怕都得退场。

再加上蚂蚁金服等流量大户,也曾发声要清理高年利率合作平台。在示范效应下,银行、消费金融公司等传统金融机构也可能做出同样之举,将部分现金贷平台拒之门外。

这样一来,现金贷平台咋办?薛洪言认为,可以进行产品结构转型。一方面,引导用户接受期限较长的借款产品;另一方面,对用户流失和非主动抽贷行为做好预案,以便在产品结构调整过程中保持可持续发展能力。

由于借贷门槛低,申请人只需要一个身份证,一部手机,填好几项基本资料,很快就能拿到几百上千的贷款。与此同时,这类超短期现金贷产品的绝对利息给人感觉很低,大部分借款人对这个数字不敏感。再加上征信缺失,借款人容易在不同平台借到钱,这反而助长了他们参与多头借贷。

正如知名财经大V江南愤青所言,现金贷的低门槛,导致了一种现象,老实人给老赖买单。规则的漏洞,让一些人(团伙)有组织地向现金贷平台借钱,这让很多平台的不良贷款率居高不下。而这些平台除了加紧催收外,还要提高综合年利率,把风险转移到后来的借贷者身上。

随着北京、广州政策的落地,估计会有越来越多的现金贷平台退出。别忘了,除了36%的红线,还有持牌经营的问题。对大多数现金贷平台来说,年化利率可以主动降低,但小贷牌照才是更大的拦路虎。