134号文正式实施后的第一份寿险业经营业绩近期发布,这份让全行业大部分产品重新设计的文件,效力已经显现。一个直观的数据是,寿险公司10月单月保费几乎零增长。

10月1日开始,保监会下发的《关于规范人身保险公司产品开发设计行为的通知》(保监人身险〔2017〕134号,即134号文)正式实施,该监管政策规范并调整保险公司产品开发设计行为,引导保险公司设计、开发人身险产品时回归保险保障本源。

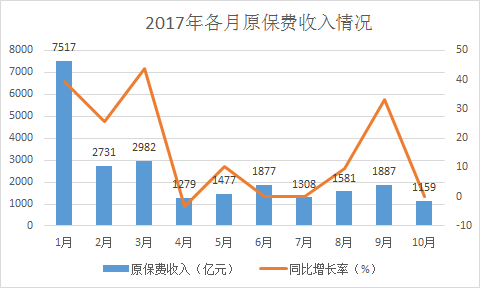

显而易见,10月是今年原保费收入最少的月份,刚到1159亿元,同比几乎零增长。这明显落后于寿险业今年的发展基调,寿险业今年一直保持着20%以上的增速。

10月份不如人意的表现,主要受134号文影响,该文件对人身险产品开发设计提出了万能险、投连险不得作为附加险,两全或年金产品生存金返还需于保单生效5年之后且比例不超过已交保费的20%等要求。

有意思的是,134号文限制的正是此前大部分公司热销的产品,这意味着大部分保险公司的大部分产品在10月进行了更替。根据界面新闻此前统计,去年卖了近5300亿保费的百款产品都已停售。

为了符合134号文的产品设计要求,寿险公司普遍采取了“年金+万能”的双主险设置,与老产品相比,虽然返还资金的时间延后至五六年以后,但是现金价值与老产品几乎没有差别,业内人士普遍认为新产品“换汤不换药”。不过,从10月的保费收入来看,影响仍然是很大的,环比下降近39%。分析人士认为,新产品的培训、销售和消费者适应都需要一定时间。

纵观各月份保费收入情况,今年1月份是当之无愧的销售冠军,也就是行业通俗的“开门红”月。对于某些公司来说,1月份的保费收入直接决定了全年的保费规模。今年1月寿险公司保费收入超过7500亿元,同比增长39%。

面对这样一个高基数,即将到来的2018年“开门红”倍感压力。从10月新产品试水可以看到,消费者对于新产品的接受力度还有待提高。