人类进步的脚步从未停止过,不断地打破传统,规划出新的道路,新能源的开发应用也随之而生。

对于新能源应用,我们最直观的感受就是我们身边出现了越来越多不同于传统汽车的新能源汽车。自从特斯拉的出现彻底的在世界上掀起了电动轿车的热潮。奔驰、宝马、丰田、大众等世界传统汽车厂商,也纷纷加入其中。虽然传统动力仍然是汽车的主导,但电动汽车成为了未来的发展趋势,为传统的汽车行业带来了新的动力。

此前国家发展改革委产业司组织召开了汽车投资项目管理工作会议,要求各地完善汽车投资项目管理,禁止核准新建传统燃油汽车生产企业投资项目,严格控制现有汽车企业扩大传统燃油汽车产能,这将意味着现有传统燃油汽车生产企业的数量将只减不增,新能源汽车成为了汽车行业的主要发展方向。

在新能源汽车方面,我国目前成为了全球新能源汽车保有量最大的国家。五年来,我国新能源汽车产业进入了黄金发展期,根据中国汽车工业协会发布的数据可以看出,我国新能源汽车销量从2012年至2015年实现的大幅增长,销量分别为1.2万辆、1.76万辆、7.47万辆和33.1万辆,去年汽车销量更是突破50.7万辆。这意味着5年内销量增幅达41倍,今年我国新能源汽车销量有望超过70万辆。

不算造车新势力们,仅传统汽车企业对新能源汽车的规划就是一个庞大的数字,一汽、上汽、长安、广汽、奇瑞、吉利、长城等9家自主车企发布的2020年新能源汽车销量目标已接近400万辆,已明显超出此前《汽车产业中长期发展规划》中2020年国内新能源汽车产量要达到200万辆的目标。

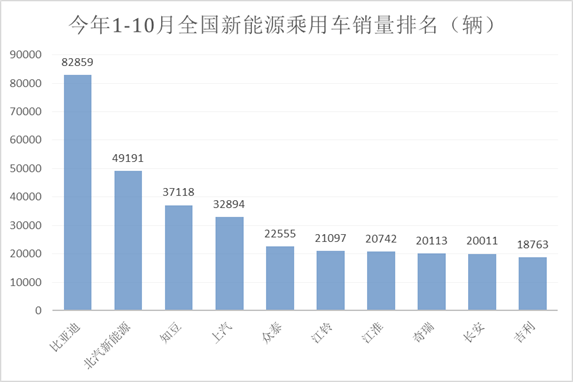

数据显示今年1-10月新能源汽车产销分别为51.7和49.0,同比增长45.7%和45.4%。

在新老汽车企业共同涌向新能源汽车产业链的同时,产能过剩是否也会成这繁荣景象背后的隐疾呢?

中国工商银行投资银行研究发展部分析师罗荣晋发布报告称,2016年以来随着大量资本涌入中国新能源汽车产业,整车制造和动力锂电池领域的投资均出现过热,产能短期内急剧膨胀,产能过剩风险已开始积聚。

目前新能源车销量的爆发式增长主要是通过政府补贴或其它形式的补贴(如上海的免费拍照)等取得的。但中央政府已经明确,到2021年将终止对电动车和插电式混动车的补贴。

尤其是近期补贴退坡政策调整的言论对于新能源汽车板块冲击较大,锂钴等前期涨幅巨大的上游板块也出现大幅下跌。事实上,中央政府在去年4月就已经告知企业新能源汽车补贴退坡的时间表。但这一举措反而产生了与预期相反的效应。传统车企及来自其它行业的企业纷纷投资兴建电动车和插电式混动车工厂,他们的目的是趁着补贴政策还未退出之时享受一下补贴。但是从政策导向看,大力发展新能源车的国家战略没有改变,补贴调整从长期看利好行业的高质量增长,短期利益也应兼顾,避免行业量变受到严重挫伤。

对于新能源汽车产业面临的产能过剩风险,实际上官方早已有所关注。今年初,工信部相关负责人就作出表态,在新能源客车、货车领域,部分企业已经出现了结构性的过剩苗头,应该谨防动力电池高端产能不足、低端产能过剩等问题的进一步加剧。

实际上“无效产能过剩,有效产能不足”才是国内汽车业的真正现状。目前我国汽车产业分散,整车厂超过百家,但大部分车厂盈利能力低下,这就造成了无效产能。与此同时,地方政府出于政绩冲动,盲目支持企业上马新项目,进一步放大了无效产能的效应。近年来,虽然我国汽车产业集中度有了一定提高,但产业集中度水平较低的局面尚未完全改变,基于产品结构调整基础上的兼并重组仍然是小范围推进,大型企业间的重组仍然是十分少见。且兼并重组主要发生在国有企业之间,市场机制的调节作用有限。其主要是由于地方保护本地汽车资质资源和盲目规划扩张所造成。

中国汽车业准确的描述应该是无效产能过剩,有效产能不足。企业应尽量原地改造,提高单位产出。同时,加快企业间兼并联合、重组。此外,在对有关行业产能评估与审批方面的工作上,不应一刀切,而应使用一些更现代化的手段。

当下最重要的是抓紧时间做好新能源汽车技术与品牌的积累,减少对产业政策的依赖,充分发挥先发优势(已有比亚迪、宁德时代等本土企业在锂离子动力电池市场上表现出较强攻势),借新能源汽车弯道超车,从而最终实现中国“汽车强国梦”。