作者:庄帅

我在走秀网有段从业经历,也曾在多家公司负责竞品研究工作,再加上对京东、天猫奢侈品品类的关注,因此对奢侈品领域消费的理解与日俱增。结合11月16日,亚洲最大的奢侈品服务平台寺库召开 “新生活”发布会,启动“5+2+1”新战略。借此把对奢侈品电商和高端零售的一些新思考做下系统总结和分析,供大家讨论和交流。

奢侈品电商在中国有近10年的历史,可发展却一直不太顺利,随着天猫和京东这样的综合电商平台在这两年不断加码投入奢侈品电商,以及寺库在纳斯达克上市,奢侈品电商必将在2018年迎来更为快速的增长,同时也必然向高端零售发展。

纯电商模式限制了奢侈品电商的发展空间

严格意义来讲,以线下发展起家的寺库并不算纯电商平台,这也是寺库能够成功在美国上市的关键之一,随着新的“5+2+1”战略的启动,寺库将全面向高端零售平台发展。这是继京东投资著名的奢侈品电商平台——Farfetch之后,奢侈品电商行业另一个标志性的事件。这两个事件联系起来看,可以算是“英雄所见略同”,殊途同归。

寺库创始人兼CEO李日学在发布会现场表示:“一直以来,寺库想做的都是让中国人对美好生活的憧憬真正落地,所以在新零售时代,寺库将继续深耕用户需求,做好线上线下一体化的体验和服务。”

寺库和京东在奢侈品电商领域都在向线上线下一体化体验和服务的高端零售方向发展,背后则是纯电商在奢侈品领域存在的三个核心问题:

供应链、用户体验和品牌商不支持是永远的痛

无论是天猫还是亚马逊,亦或是走秀网、魅力惠、尚品等垂直的奢侈品电商平台,或多或少都被走私和假货困扰。

今年8月17日消息:经全球通缉,一桩4亿元奢侈品走私大案成功告破。走秀网创始人兼CEO 纪文泓因涉嫌走私,在印度尼西亚巴厘岛境外潜逃1年3个月后被抓,并于8月16日押解入境。

今年9月12日,COACH 又一次关闭天猫旗舰店。早在2011年,COACH就在天猫运营一个月后匆匆关店。

今年10月,瑞士Swatch集团主席海耶克与美国亚马逊“互撕”,原因是亚马逊拒绝在假冒产品与折扣上作出承诺,海耶克则强调这是必须做到的,因为他认为奢侈品牌给作为电商的亚马逊带来增值,而亚马逊的回答是“这是贵集团渠道管理的问题”。

有关这样的内容从09年到现在一直没有断过,实际上这些案例同样也暴露出来,纯电商平台在奢侈品品类供应链管理上有着巨大的问题,这些问题包括进货渠道、仓储管理、配送及售后服务三大方面。

由于奢侈品的单价高,而且每年的产量有限,加上不同的国家和地区在奢侈品关税政策、相互的汇率不同、奢侈品品牌商在定价策略的严格管控,使得奢侈品在售价能够出现高达几千甚至几万的差别,这样的利差导致假货、走私在奢侈品领域大行其道,加上纯电商模式无论是B2C还是B2B2C都很难有效限制假货和走私商品的进入,这也是连电商一哥——亚马逊都不敢在假货和折扣上对奢侈品品牌商做出承诺!

至于仓储管理和配送及售后服务更是成本高企,作为周转率不高的低频消费品类,奢侈品自营放在仓库显然成本过高(占据了高频消费的品类位置以及保养成本);配送则存在被调包、破损引起的纠纷无法获取用户信任,售后同样存在这样的问题,而且链条过长。虽然京东推出针对奢侈品电商配送服务的“京尊达”服务,但这一问题要解决仍然需要时间来争取奢侈品消费的高端用户的信任。

除了供应链的痛之外,用户体验则是纯电商遭遇增长瓶颈的又一“痛”,对于奢侈品消费用户来说,像买普通商品一样看着网店图片选购的体验已经毫无“尊贵享受”可言。同样,在收到像普通商品一样的包裹时,网购的惊喜和愉悦则被会不会收到假货的担忧替代。虽然奢侈品在线下面临着业绩的增长压力和关店潮,可是对于消费者来说,线下的体验仍然无法取代。

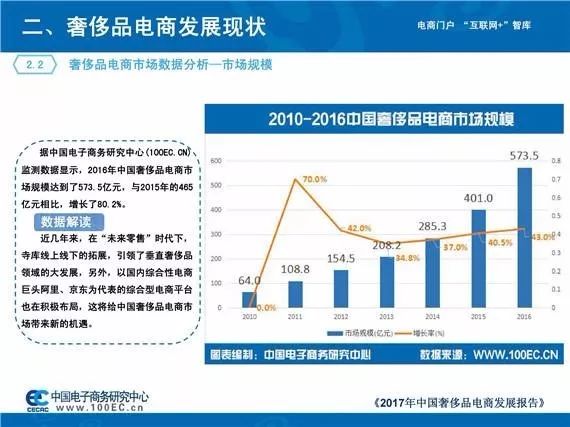

根据《2017年中国奢侈品电商发展报告》显示,2016年奢侈品从14年、15年的负增长首次转正为6%,奢侈品消费开始回暧;另外17大奢侈品新开24家店,同时关闭15家。

从这些数据可以看出,线下实体店仍然是奢侈品品牌的战略重点,同时随着中国电商的发展,奢侈品品牌也开始想办法积极开展电商业务。

从报告数据可以看出,奢侈品电商增长态势凶猛,而且随着奢侈品电商第一股——寺库的上市和新战略的发布,品牌商不支持的“痛”也势必得到缓解。剩下就看寺库的新战略如何解决供应链和用户体验的问题。

面对奢侈品电商的“痛”,寺库的新战略会怎么做?

仔细研究寺库的“5+2+1”新战略,可以发现这个新战略完全不是纯电商的思路,基本上都是以“线下”为核心进行布局:

“5”是年底在青岛,长沙,杭州,厦门和天津五大城市新增五家线下体验中心的方式,增强用户信任的同时,奢侈品的体验和购买、配送和售后服务都能够得到保障。

我在北京去过寺库的体验中心,两层的店铺无论在装修陈列还是环境上都能够让人更在轻松地体验红酒、服饰、珠宝等奢侈品带来的惊喜和愉悦,不像高高在上的奢侈品品牌专卖店不仅让普通人不敢靠近半步,一些有消费力的高端用户在高冷的奢侈品店里也要绷紧神经面对会英语和法语的导购员。

寺库之前的体验中心算是“奢侈品集合店”,接下来新开的五家则算是“智慧奢侈品集合店升级版”,双方相比有着两大升级突破,这算是在奢侈品高端消费领域的极大创新。

第一个创新是让实体店真正成为让人能够体验生活方式的场所而不是卖货的地方,寺库的这五大体验中心分别与青岛大融城、长沙步步高、杭州碧桂园、厦门美岁城国贸金融中心、天津仁恒置地广场展开合作,这些体验会有一个或多个独立空间,体现当地人文环境和文化特点。

以厦门为例,设立“寺库·茗”文化主题馆,在店内呈现全球的精美茶具、茶品,消费者可以在品茶、谈天、体验茶艺文化的同时进行购物。目前据我了解还没有商家能够提供给消费者带来真正体验的生活场所,寺库这种布局,不仅填补了市场空白,而且对用户来说,也是一种对新的生活方式的直观感受。

第二个创新是引入更多体验式的新技术,据了解五大体验中心将上线全新智能产品——智能穿搭魔镜,实现“现实+虚拟”的服饰搭配,突破线下店的库存限制和线上电商的体验限制。

例如你在体验中心试戴了一条爱玛仕的丝巾,然后站在魔镜前,魔镜将从寺库 APP 中的30 万个SKU里,找出最能搭配这条丝巾的服装、配饰等商品,并直接将你穿搭后的效果显示在魔镜上,形成 Mix Reality 混合成像。这样虚拟现实技术在线下的应用能够实现最直观、最便捷、最具个性化的穿搭体验,同时增加关联销售的机会,通过新技术带来的全新体验提高客单价和复购率。

寺库的体验中心肯定会不断深化发展,毕竟这是寺库运营最久、最成熟的业态。后面的“2”和“1”可以说是新的尝试。

“2”指的是寺库与两大高端酒店的定制套房的合作,这个战略在我看来可以总结为“高端零售消费场景拓展”,与温德姆、碧桂园两大高端酒店集团合作“主题套房”与网易严选与亚朵酒店的合作是相似的,对于品牌的持续认知会有帮助,对于业绩增长是否有促进还有待观察。

至于“1”要做的事情则是“一批品牌旗舰店”,具体做法是寺库与范思哲,Diane Von Furstenberg近30家国内外知名品牌进行的物流及仓储平台的打通,实现品牌直签的终极合作形式解决前面提到的“品牌商不支持的痛”。

寺库与这些品牌的合作,最终不仅仅是部分产品的授权,而是全面打通供应链——寺库下单除了可以配送到家、在寺库体验中心自取之外,还能够实现在品牌商门店提货。这样的合作深度和广度超越了以往品牌方与电商的合作形式,真正实现在销售端和供应链端的线上线下一体化战略。

在我个人看来,最后这个“1”的战略具有最高价值,实际上也直接和京东投资的英国最大的奢侈品电商平台——Farfetch对标。根据最新数据显示,技术驱动的奢侈品电商Farfetch 2016年,销售额增加了81% 达5.479亿英镑,收入增加74% 达到了1.51亿英镑,但税后亏损扩大至3400万英镑。Farfetch的月访问量达到2100万次,并与500家精品店和200个品牌保持关系,虽然仍然没有盈利,但是强势的增长让创始人兼CEO Jose Neves和投资商对公司的未来充满信心。

而寺库(Nasdaq:SECO)在11月发布了截至9月30日的2017财年第三季度财报显示,其总净营收为9.822亿元人民币(约合1.476亿美元),同比增长44.2%。

从这两家的数据来看,寺库对比Farfetch仍然有非常大的增长空间,通过对Farfetch商业模式的研究,寺库新战略的“一批品牌旗舰店”与其商业模式完全一致,结合前两个“5”和“2”的战略创新,达到并超越Farfetch有着非常大的机会。

寺库新战略后的竞争环境

从《2017年中国奢侈品电商发展报告》和我在奢侈品电商领域多年的从业研究来看,未来寺库不得不面对来自京东和天猫两大综合平台在奢侈品品类的强势竞争。

特别是京东在寺库上市之后独立上线TopLife奢侈品电商APP和针对奢侈品电商服务的“京尊达”配送,以及年中投资的Farfetch,都显示出京东在奢侈品领域的野心比天猫来得更为激进。

其次众多深耕多年的垂直奢侈品电商平台随着竞争的加剧,仍然会以自己的生存之道继续在该市场寻求差异化发展或者选择站队京东或天猫,如魅力惠站队天猫。