汉堡王的中国运营商吹响了市场扩张的号角。

近日,《彭博社》援引知情人消息称,汉堡王海外规模最大的特许经营商TFI TAB Gida Yatirimlari AS(以下简称“TFI”)正在筹划明年上市。11月13日,TFI已经向纳斯达克交易所提交了首次公开募股申请,交易代码为QSRG。

上市带来的收益将主要用于公司运营、市场扩张和偿还债务。

在招股书中,TFI表达了对中国市场的期许。“我们的竞争对手,如百胜中国,麦当劳和星巴克,近来都提出了在中国市场的重要增长目标。我们认为,我们在中国的空白空间潜力至少与许多同行公司相当。”在未来5年,新开设1000家到1250家新餐厅是“潜在可行的”,有可能在中国继续开设至少2500家汉堡王餐厅。

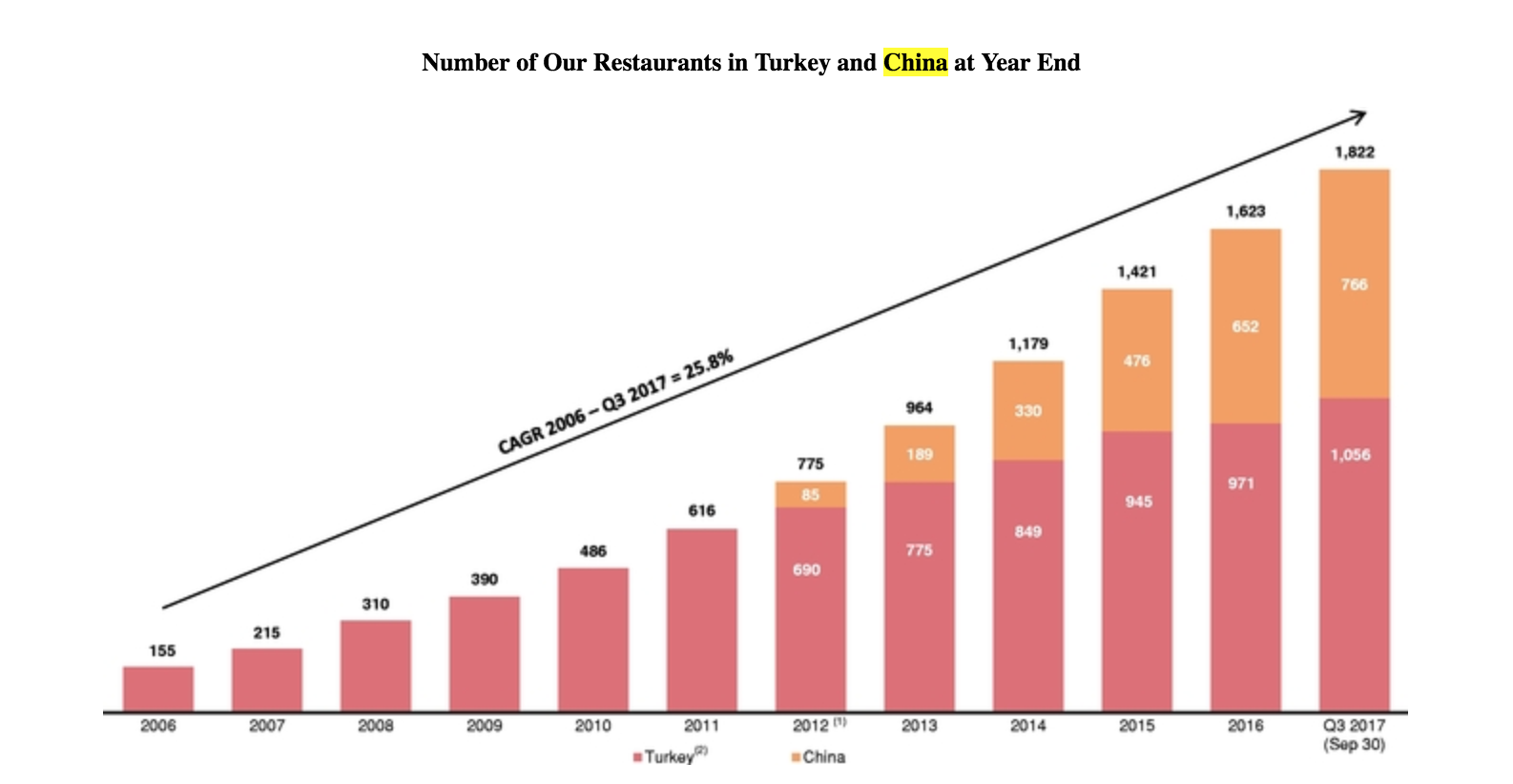

截止2017年9月30日,汉堡王在中国的餐厅数量只有766家。相比之下,汉堡王的餐厅数量还只是其他几个快餐巨头的零头。据肯德基、星巴克和麦当劳最新财报,其在中国分别已有5301家,2766家和2700家以上的餐厅。

实际上,从去年起,汉堡王中国已经加快了开店速度。2016年,该公司在中国新开了176家餐厅,较上一年增长37%。这一年,汉堡王中国的同店销售额增速比土耳其要快2倍(中国的同店销售额增长了13.4%,土耳其的则增长了6.9%),利润率也更高。

TFI 一直汉堡王中国打造成为一个西式汉堡品牌。其将餐厅开在时尚品牌附近,主要想吸引大城市的高端客户群。透过定价策略,TFI 还把汉堡王与其他西方快餐品牌区分开来。比起主流竞争对手23到30元的人均价格,汉堡王人均35元的价格要贵出不少。

但随着肯德基、必胜客、麦当劳都在朝着高端化努力,这个定价优势带来的利润未必长久。另外,当汉堡王门店扩张到中国三四线城市时,在品牌知名度不如肯德基、麦当劳的同时,该定价可能还会变成一种劣势。

好在从整体市场环境上来看,汉堡王中国实现扩张目标也不无机会。毕竟,随着中国整个餐饮业增长,快餐市场也开始逐渐复苏。英敏特最新报告《快餐-2016》预计显示,快餐零售市场将从2016年7,120亿元人民币增长至2021年的1万亿元人民币,五年内年均复合增长率将达7.0%。

去年,高盛集团,瑞士信贷集团和欧洲复兴开发银行一起花1.5亿美元(约9.94亿元人民币)买入了TFI近10%的股份,为这家土耳其公司估值约15亿美元(约99.4亿元人民币)。

而这些都不能掩盖TFI账面并不好看的事实。其招股书显示,TFI近9个月收入增长了42%,达到29亿里拉(约49.39亿人民币)。但是,该期内TFI净亏损从去年9780万里拉(约1.67亿人民币),扩大到了1.155亿里拉(约1.97亿人民币)。同时,TFI还背负着2013年从商业银行Yapı Kredi获得的7500万美元借款。

不过,这主要是由于TFI这家土耳其公司想在境外上市造成的。

一些公司在上市前发行可转化优先股进行境外融资。 这些可转换优先股可以在公司上市完成后按照约定的比例转换为普通股,其约定价格往往大幅低于上市后的每股发行价。 在会计计量上,国际财务报告准则要求将普通股价值与转换价之间的差额计为亏损,这也是很多公司账面出现由可转换优先股造成巨额亏损的原因。