作者:TripleFire喜欢看爽文

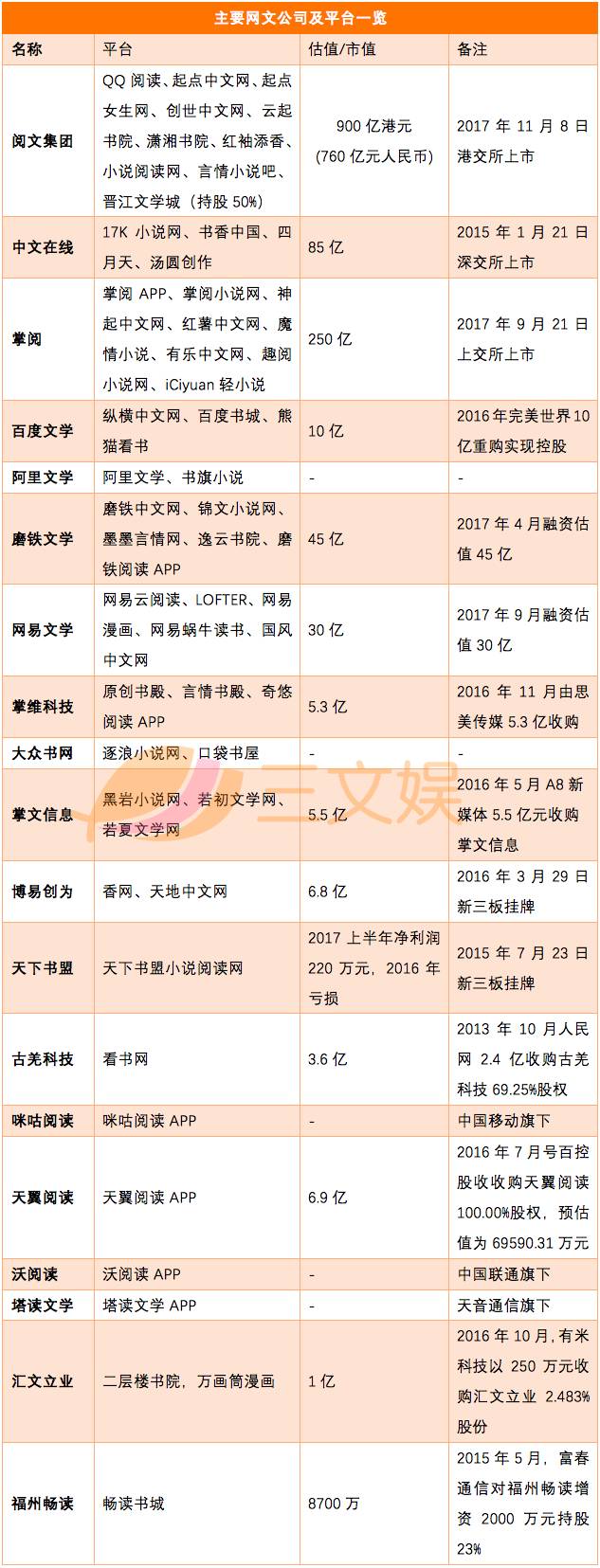

今年9月,掌阅在上海敲钟,11月,阅文在香港上市,加上2015年登录深交所创业板的中文在线,网文行业在3年里诞生了3家上市公司。

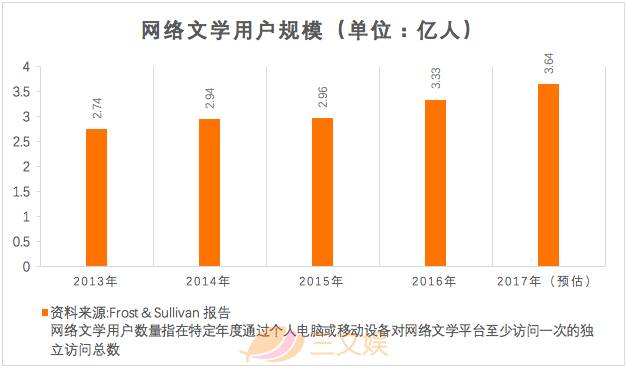

从1997年到2017年,网文与它的衍生品已经渗透进当代娱乐生活中:网文市场的用户规模从0增长至3.6亿人,是我国网民数量的一半,而他们在2017年一年里就能贡献出60亿付费收入。

近几年里大热的《择天记》《寻龙诀》影视剧,以及《斗破苍穹》《全职高手》等动画,也都是改编自大神级网文作家的经典作品。

三文娱为大家梳理了网文发展的20年历程,并盘点了数家网文公司,与大家一起解读网文的盈利模式。

网文江湖的20年

一颗榕树下,变现模式的迷茫(1997~2002)

20年前的圣诞节,美籍华人朱威廉创立了一个名为榕树下的网站,当时这还只是一个个人主页。

1998年,书路文学网成立;1999年,红袖添香成立;2001年,幻世书盟成立;还有卧龙居、黄金书屋、多来米中文网、博库等平台,都曾在那个年代有过辉煌的时刻。

它们其中的大多数都已经在网文飞速发展的历史进程中消逝,还有一部分被大集团并购,而最初聚集了众多文青的榕树下,如今页面上打开任何一本小说都会提示网站暂时不可访问,页面最下方的版权信息数据停留在了2015年。

让我们再把时间拨回90年代,网络文学的萌芽期,当时的文学网站毫无版权意识,少数网站扫描实体书上传后供读者阅读,更多网站直接转载搬运这些内容。金庸、古龙、黄易等作家的武侠小说,都是各个文学网站上的热门爆款。

而网络文学与传统文学也没有明显的划分,1998年痞子蔡在学校BBS上连载的《第一次亲密接触》,2000年今何在于金庸客栈连载的《悟空传》,如今看来都与我们印象中速食化、套路化的网文有很大差别。

1999年,多来米中文网以400万价格,收购了包括黄金书屋在内的网易个人书站排行前20中的16位,可惜这位网络文学的第一个巨头遭遇互联网泡沫,加上网文的变现尚未明晰,因此,后来该平台并没能做起来。

2000年,美国硅谷的博库网进入了大陆,签约了王朔等大批重量级作者,并开始对传统的网文模式进行大刀阔斧地改革——他们倡导收费下载、收费阅读。

这种模式无法改变习惯了免费的读者们,加上当时上网的人数也相对有限,又没有便捷的支付条件。次年,博库网倒闭,网络阅读付费的第一次尝试宣告失败。

随着大批文学平台的倒闭,变现,成为了最网文最首要的问题。

榕树下以及其他很多网站都依靠出版作为主要收入来源,但是网文写手在纸质书市场上并没有竞争优势。2002年,榕树下以1000万美元卖身贝塔斯曼,2006年又以500万美元转手欢乐传媒,2009年被盛大文学收购,再到现在整页内容下架,榕树下最终还是成为了网文发展洪流中的牺牲品。

付费阅读与网文作者职业化(2002~2010)

除了已经倒闭的博库网,2002年开始运行的读写网是第一个实行收费的网文平台,并发布了“为推动原创文学的发展,本网计划向作者支付网络刊载的稿酬,欢迎原创作品加入”的声明。

通过短信代收费,读写网经历了一段滋润的日子。不过,一方面由于读写网的付费做得太突然,没有用户基础,另一方面读写网给作者的分成太低,严重打击了创作热情。因此,无论读者还是作者人数规模都一直难以有大突破。

同一年成立的另一家网文平台,也就是现在我们最为熟知的起点中文网,则在懵懂中收获了自己的第一批用户。

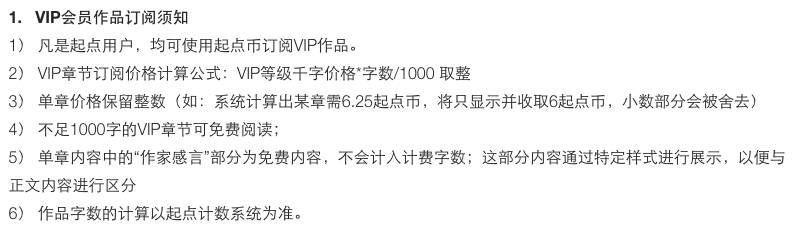

玄幻、科幻、奇幻、黑道、穿越、言情等题材的网文已经初具雏形,各个网文平台也累积了可观的流量。2003年,起点开始试行VIP制度,并在开放的第一个月实行免费VIP,同时为作者按字数支付稿酬。

VIP制度也被其他网文平台迅速效仿,尽管不时有着盗版内容在网上流出,但总体而言付费的推进速度非常快。发展至2003年底,起点公布:“VIP计划中订阅率最高的作品已经达到20元/千字稿费级别”,同时起点“访问量位居世界500强行列,国内排名前100”。

起点现在的订阅制度

由于稿费越来越高,该时期的网文作家也开始职业化,2004年时起点的VIP作者稿酬冠军月收入超过4000元,已经步入了高薪梯队。流浪的蛤蟆、唐家三少等网文大神,包括顾漫等知名言情网文作家,也都逐渐被读者们记住了名字。

不过这一年,扫黄打非活动横扫了各大文学网站,大量网文被下架,靠色情暴力为卖点的小型网站几近覆灭,不少平台读者流失严重,幸存下来的起点和幻世书盟等网站则受益良多,吸引了其他平台流失的读者们。

2005年,盛大文学收购起点成为了网文历史上最重要的转折点之一,起点有了充分的资金支持,同事盛大也将网游成熟的点卡支付方式与起点的付费内容进行对接,这都帮助起点迅速将竞争对手抛在了身后。

一年后,17K小说网成立,从起点挖来了不少编辑作者,在创立之初表现出了与起点抗衡的实力,其背后的公司中文在线2015年在深交所创业板上市,是网文行业里第一家上市的公司。

这也是精品网文频出的时期,《步步惊心》《鬼吹灯》《明朝那些事儿》《琅琊榜》《盗墓笔记》等网文后来都成为了知名作品,IP也成为了几年后网文最热门的词汇。

移动端兴起,IP热潮卷席(2010至今)

2010年1月,中国移动手机阅读开始收费,这意味着移动端阅读拉开了序幕。

由于移动端阅读便利,且移动应用功能愈发强大,因此网文不断向移动端聚集。也正是得益于此,2011年上线、原本作为阅读工具的掌阅APP,迅速从工具发展为平台,并在移动端市场上占据了先发优势。

网文的移动时代见证了用户黏性和网文平台参与度的不断增长,同时网文题材类型也在爆炸增长,现在已经发展出200多种类型,远超传统文学的范畴。

与此同时,IP的概念也开始被炒了起来。从《步步惊心》《甄嬛传》等披着清朝历史背景的爱情剧大火开始,影视公司看中了它们背后网文的潜力,网文的影视版权一个接着一个卖掉,价格也水涨船高。

不过由于当时平台还没有意识到网文改编的版权问题,所以这些费用一般都是进了作者的口袋,例如南派三叔靠着《盗墓笔记》一部作品的成功,不断改编漫画、电影、电视剧、舞台剧、页游、手游等等形式,就能坐收天价的版权费用。

也是因为这一波IP热潮让平台开始重视作品的版权划分,现在大部分的签约作品或者是作者与平台版权共享,或者是全版权直接归属于平台。

到如今,IP已经成为所有网文公司都在鼓吹的概念,版权收入也从2014年开始逐年增长,到现在,顶级IP卖出上千万天价已经不罕见了。

今年掌阅、阅文相继上市,加上中文在线,网文行业已经诞生了3家上市公司。

3亿用户、60亿付费收入,网文还有多大的想象空间?

经过20年的发展,我们来看看如今的网文市场是什么样的。

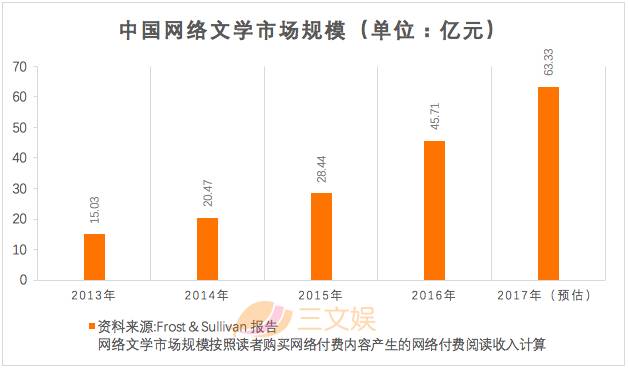

从市场规模来看,根据全球企业增长咨询公司Frost&Sullivan的报告,仅统计由读者通过购买网络付费内容进行的在线阅读活动产生的收入,包括按章节支付、包月套餐及其他捆绑套餐。

从2013年至今,5年时间里市场规模由15亿翻了3倍增长至60亿,用户规模则从2.74增长至3.64亿,增长幅度较小,而依据Frost&Sullivan的预估,至2020年网文用户规模也不过增长至4.2亿。

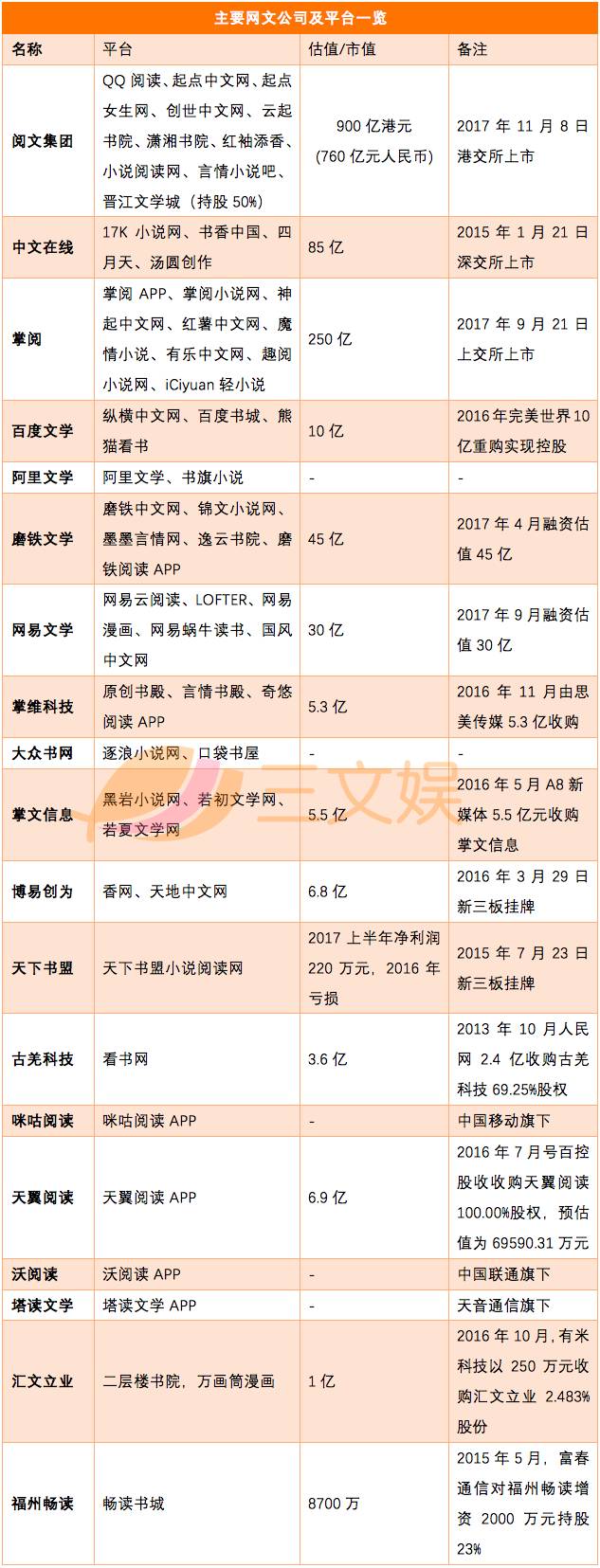

这60亿付费阅读收入,则主要被以下网文平台所瓜分(网文平台数量太多,难以完全统计,在此收录主要一部分),包括阅文、掌阅、中文在线三家上市公司,阿里文学、由完美世界实际控制的百度文学,运营商旗下的网文品牌,以及其他数家大小不一的网文平台。

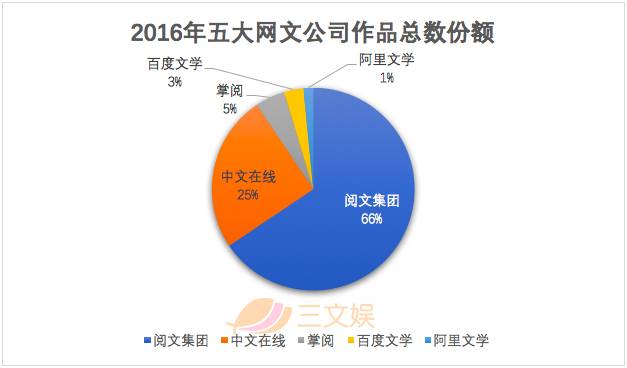

截止至2016年12月31日,网文总数达到了1160万部,预计在2020年达到2240万部,仅2016年内新网文作品数量就达到190万部,这上千万部作品中,五大网文公司作品总数份额如下图(按有关平台可提供的网文数量占网文总数的百分比计,非独家发布作品在计算不同公司市场份额时被重复计入):

从网文的类型上看,主要分男频和女频两个大方向,除了玄幻、言情、宫斗等题材,还发展出了许多网文特有的玩法:例如小白文(语言通俗易懂,情节没有明显起承转合),种田文(描写小人物的平淡生活琐事),盗墓类(以天下霸唱的《鬼吹灯》系列和南派三叔的《盗墓笔记》系列为代表)等。

近几年,还发展出了贴吧文,也称新媒体文,通常为第一人称,代入感强,以描写灵异内容见长,最初发在贴吧、论坛,现在则还可以发在微博微信、今日头条等,通过一个看似真实的帖子让读者信以为真。

对话体小说也是一种新的网文形式,省略了传统网文的场景描写和背景交代,主要用人物对话来推进剧情发展,在APP内的呈现方式类似于QQ或者微信聊天界面,大部分APP有人物头像,中间还可以插入图片或者表情包。

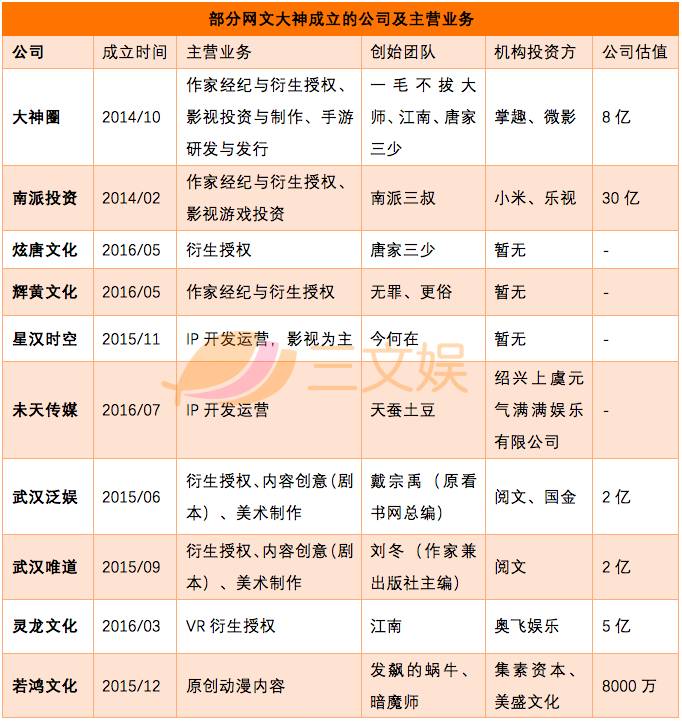

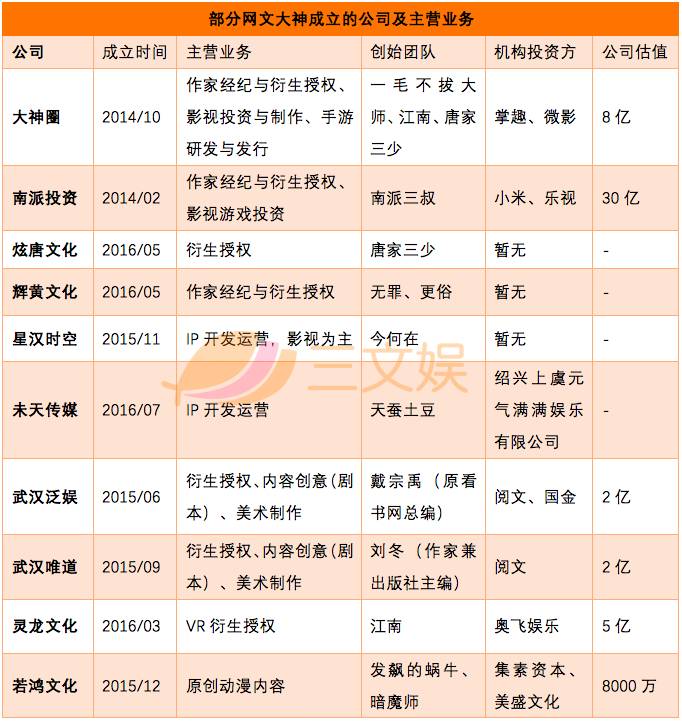

由于IP热潮的兴起,另一个现象也值得关注,不少手握版权的大神们先后自立门户,投身IP运营,其中南派三叔成立南派泛娱后对于《盗墓笔记》IP的运作可以说是成功的典范。

由于网文大神们既掌握了源头IP,又对于用户们喜欢的内容有一定认识,所以多数大神们主要的运作方向都是影视,而网文改编的影视整体而言质量和知名度都高于改编的游戏。

再来看看公司们,三家已经上市的网文巨头,除了也同样在大力发展IP运营之外,共同的特征是都在布局二次元:

阅文已经有数十部网文改编为漫画和动画,并已经把动画作为IP衍生的重要部分之一,还入股了娃娃鱼动画、彩色铅笔等动画制作类公司;掌阅平台上漫画频道的热度持续高涨,2000万日活中有400万用户在看漫画,而且推进漫画付费十分顺利,此外,掌阅还入股了原创漫画平台墨瞳漫画;中文在线则入股老牌弹幕视频网站AcFun,以及二次元游戏公司晨之科。

在这些巨头的阴影下,不少中小型网文平台,则采用流量型打法,产出了大量针对男性的爽文和针对女性的总裁文,内容同质化严重,而且游离在政策法规的边缘,乃至通过暗网输送更加重口的内容,赚取高额的灰色收入。

还有数不胜数的盗版网站,集中了大量原本需要付费阅读的网文,这些网站有的被告上法庭后下架盗版内容,失去了赖以生存的流量而倒闭,还有的则被大平台收购,重新整顿后转型为原创内容平台成功洗白。

尽管网文的市场规模在持续增长,但其用户数量已经保持在相对稳定的水平了,未来,网文市场还有多大的想象空间?

我们可以看到,不少网文从业者选择了来到漫画行业,试图复制网文市场的成功,而漫画也的确与网文有着不少相似之处。另一方面,大量网文改编漫画,或许可以反过来促进网文行业的进步也说不定。

阅文、掌阅等部分网文公司业务模式详解

阅文:2016年营收25亿,在线阅读收入超7成

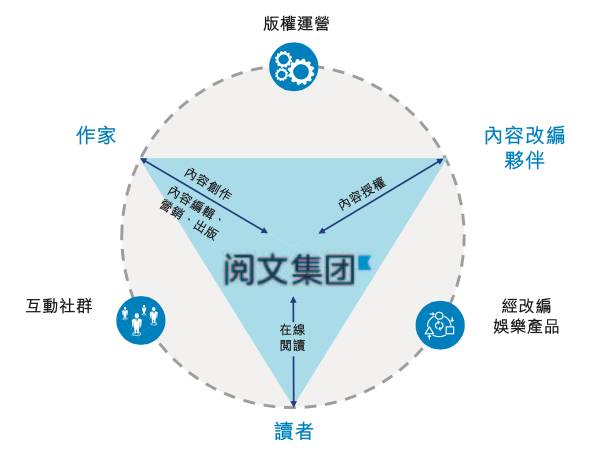

先来看看目前最炙手可热的阅文,其前身是腾讯文学,2014年收购盛大文学后组成阅文集团,拥有起点中文网、创世中文网、红袖添香等8个自有网文平台。本月8日,阅文于港交所上市。

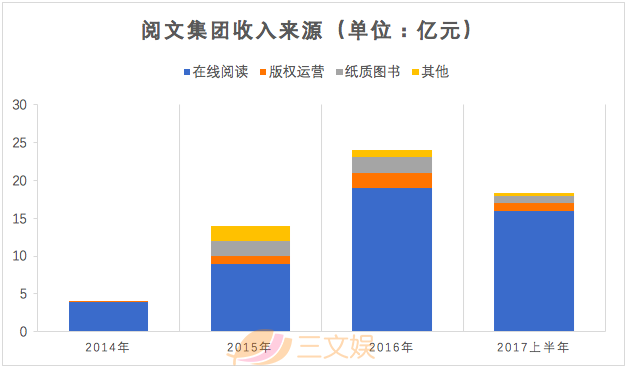

从阅文的招股书可以看到,从2014年至2017年上半年,阅文的主要收入来源都是在线阅读,而版权运营的所占比例则在不断提升。

2015年至2016年,阅文营收从16亿增长至25亿,其中在线阅读收入从9亿增长至19亿,而版权运营收入从1.6亿增长至2.4亿。至2017年上半年,在线阅读收入为16亿,版权运营收入为1.5亿。

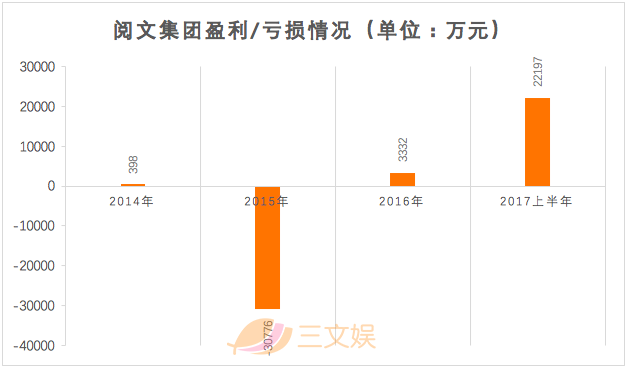

不过从盈利规模来看,继2015年亏损3亿后,2016年扭亏为盈,盈利3332万元,2017上半年则盈利2.2亿,与其营收相比,盈利水平还不算高。

阅文旗下共有8个自有网文平台,分别对应了不同的用户群体,以及数个阅读APP,及一站式商店QQ阅读,此外,阅文还控股晋江文学城50%。

就是这些平台,占据了网文市场的半壁江山,要知道2016年整个网文市场的付费收入为45亿,而阅文一家就达到19亿。

不过也有人认为,阅读的垄断是通过烧钱来实现的,难以保持如此高的盈利增长,而且阅文寄以厚望的IP改编方面,观众对于内容的要求越来越高,阅文的作者和作品数量恐怕难以形成绝对优势。

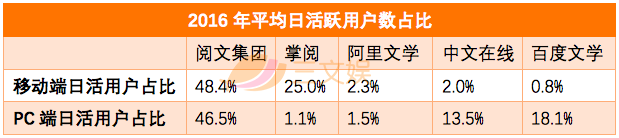

阅文的用户情况方面,其月活人数和付费人数还是在不断增长的,日活人数无论移动端还是PC端也较其他平台有明显优势。

掌阅:移动端起家,2016营收12亿,IP运营和硬件产品刚起步

最初在功能手机时代,掌阅的数字阅读服务业务主要是通过电信运营商提供数字阅读增值服务,以及基于联发科、展讯等功能机操作系统平台下的阅读APP定制。

而随着智能手机的迅速普及,以及网文向移动端发展的趋势愈发显著,掌阅成功由工具转型为平台,同时增加了阅读器等硬件产品、IP运营开发、游戏联运等业务。

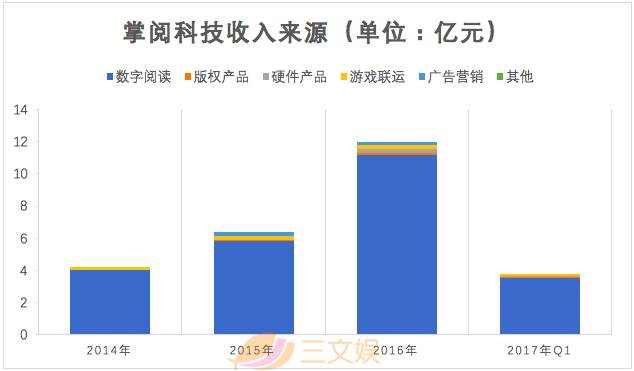

今年9月,掌阅在上海敲钟登陆A股,从招股书中可以看到,掌阅2016年营收为12亿元,其中数字阅读为11亿元,版权产品为1067万元,硬件产品收入2734万元,游戏联运收入2514万元。

从这些数字上来看,无论版权产品、硬件产品还是游戏联运,掌阅都还处于刚起步的状态,其中版权产品和硬件产品在2014年时收入都为0。

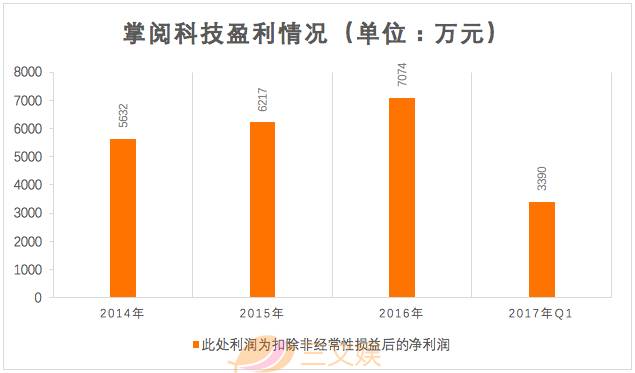

而在盈利方面,掌阅的盈利规模从2014年起逐年增长,从5632万元增长至7074万元。

再看掌阅的用户情况,2017上半年掌阅的数字阅读用户平均月活为1.03亿人,同比增长23.09%,付费人数为1561.41万人,约占月活人数的15%。

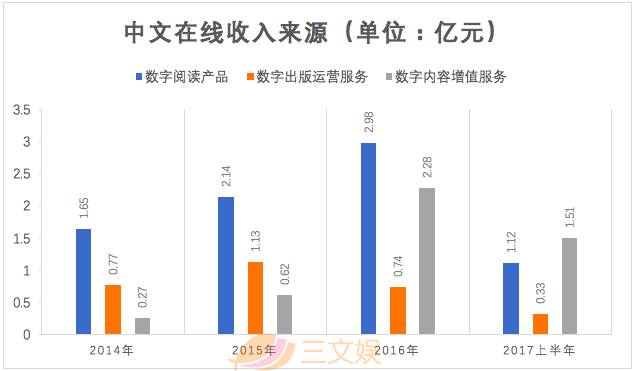

中文在线:网文阅读+在线教育,2016年利润缩水一半

与前面两位刚刚上市的公司相比,已经上市两年时间的中文在线就显得有些坎坷了,不仅经历了数次停牌,其营收规模、盈利规模及市值与前面的网文双雄相比也有一定差距。

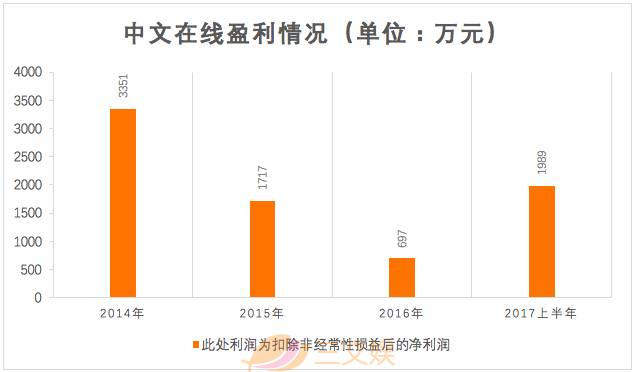

公开资料显示,2016年中文在线的营收为6.01亿,同比增长54.14%,其中数字阅读产品产生的收入(包括教育阅读产品的收入)为2.98亿元。但其利润为697万,较2015年减少了59.39%。

具体来看,中文在线的业务包括基于IP的泛娱乐业务+在线教育业务,前者包括各个网文平台、有声读物平台的内容产出及IP改编,后者则包括数字教育平台、数字教材教辅平台及MOOC平台。

其中在线教育业务2016年收入为1.02亿元,占比16.97%,但其成本在飞速上涨,比2015年攀升了一倍不止,其中推广成本增长了166.29%,数据加工成本增长了446.03%。

还是来看看中文在线的网文业务,旗下三个平台,汤圆创作是移动端创作平台,月活35万,中文在线核心的17K小说网月活则仅4万,内容发行渠道中文书城月活2500万。

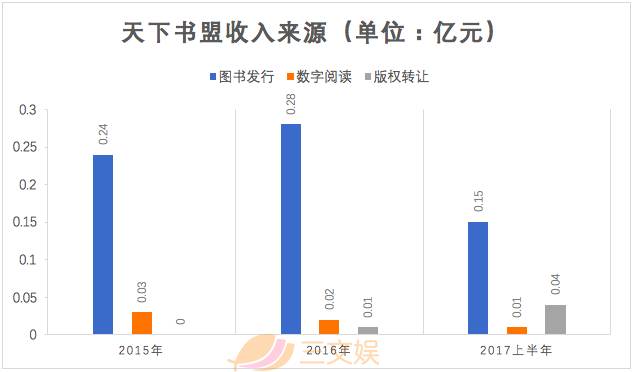

天下书盟:图书发行营收2790万,净利润连续两年下跌

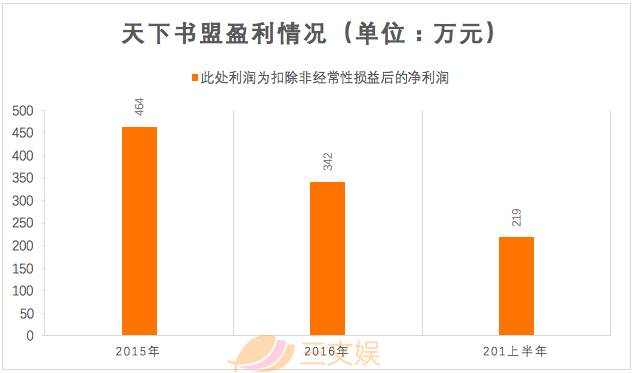

与中文在线同一年挂牌新三板的天下书盟,2016年营收为3205万元,同比增长15.78%,净利润为342万元,从2015年起净利润在持续下跌。

天下书盟的业务范围包括图书策划制作发行、数字阅读销售及原创文学IP版权交易,其中图书发行是最主要的业务,通过天下书盟网所拥有数字版权或向其他机构购买版权,进行二次开发,其收入占到87%。

其公开文件中并未披露天下书盟网站上的用户及付费具体情况。

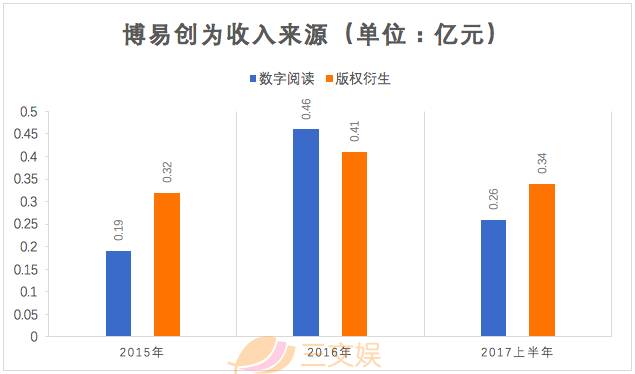

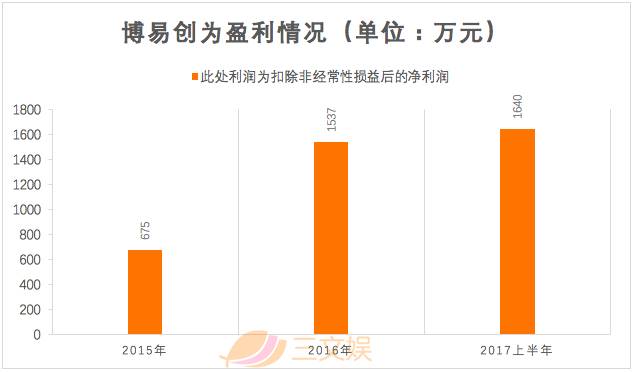

博易创为:2016营收8787万元净利润1537万元

2016年3月,博易创为挂牌新三板,旗下有数字阅读平台香网及天地中文网。2016年博易创为的营收为8787万元,同比增长71.27%,净利润为1537万元,同比增长达127.47%。

博易创为的主营业务包括数字阅读和版权衍生业务,其中2016年数字阅读营收4612万元占比52.49%,至2017年上半年,版权衍生业务收入3407万元,占比56.05%超过了数字阅读。

与前述网文公司相比,博易创为的版权衍生业务占比要大得多,就2017上半年来看,博易创为就数部自有原创版权以及外购精品版权作品,与众多影视公司、游戏研发/发行公司达成了包括网络剧、网络电影、院线电影、电视剧、手机游戏、网页游戏、动画及漫画等合作。

公开资料中同样没有披露天下书盟网站上的用户及付费具体情况。

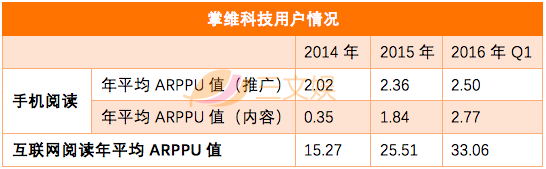

掌维:ARPPU稳定增长,预计订阅用户稳定在4%-6%

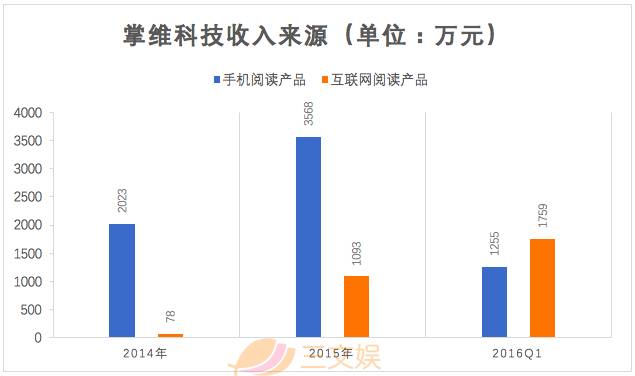

2016年11月,上市公司思美传媒5.3亿收购了网文平台掌维科技,并披露了数字阅读行业许多数据与信息,比如平台与作者的合作关系、买断版权的价格、作者补贴策略、平台推广获取用户成本、付费率、ARPPU等多项信息。

掌维的主要收入来源自有互联网阅读平台原创书殿、言情书殿及手机阅读客户端奇悠阅读APP,2014年和2015年手机阅读产品都远高于互联网阅读产品,而至2016年Q1后者收入略高于前者。

具体来看,互联网阅读产品是以原创书殿和言情书殿两个互联网阅读平台为基础,向作者或版权机构采购相应的数字内容,并支付相应的版权费用,然后通过自有平台,为互联网用户提供阅读服务,并获得相应的收入。

手机阅读产品则是与运营商合作,分为推广收入和内容提供收入。掌维基于咪咕阅读平台(中国移动)通过WAP推广及嵌入式推广发展手机阅读图书点播业务,咪咕阅读平台(中国移动)按由该内置推广服务带来的图书点播业务信息费分成结算给掌维科技。

掌维科技子公司品书网络将其所有的电子书的网络传播权转授给中国移动与咪咕文化多个子公司,后者按图书点播业务信息费分成结算给品书网络。

截止至2016年Q1,原创书殿和言情书殿合计注册用户超过360万。奇悠阅读APP累计下载用户3000多万,激活用户1500万,月活跃用户200万,日活跃用户20万。此外,掌维科技运营的原创书殿和小说阅读微信订阅号目前合计关注用户已超过150万。

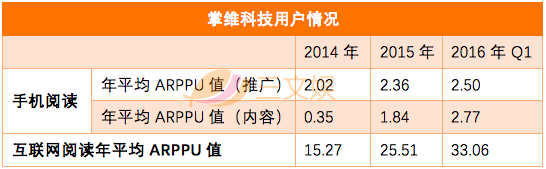

付费情况方面,无论手机阅读还是互联网阅读,年平均ARPPU值均在稳定增长,掌维预计未来年度考虑市场竞争,未来订阅用户占比预计基本维持在4%-6%之间。

网文市场经过20年发展,平台们经历了从乱象到各自整合,大神们经历了从青涩到成熟,用户们经历了从盗版到付费。

在IP经济体系下,通过影视、游戏等形式的改编,网文的价值被资本肯定。但另一方面我们也已经可以看到,近几年大热的网文改编影视,都不是改编自最新的作品,而曾经的那些大神也几乎不再有头部IP产出。

在这样的背景下,除了第一梯队的阅文掌阅会起到引领网文市场的作用,更具出版基因的磨铁文学,以及常与网文行业牵手合作的果麦文化等文学性更强的公司,同样值得关注。