瑞士信贷正在支持世界妇女银行(Women's World Banking,简称WWB),借此推动金融领域性别平衡问题的解决。

WWB是全球性的非营利组织。致力于金融回报和社会进步的“双重目标”,它提供信用贷款、保险以及储蓄产品,让低收入妇女构建资产、抵御风险,同时,还让她们为自己的孩子提供更好的机会。

在金融服务领域,由于互联网的介入大大增加了产品推广的潜力。在普惠金融的范围扩大的背景下更多人能享受基础金融服务,全球无银行账户人口数量由2011年的20%减少到2014年的5%。然而据世界银行Findex数据库统计的结果,这更加凸显了女性在金融服务业当中占据的弱势地位——无银行账户女性在发展中国家占比9%。

为什么性别之间的差距始终存在?研究表明消除差距不能妄想找到某个症结,因为造成性别不平等的原因是多种因素综合的结果,最终导致女性不论作为客户还是工作人员都难以踏入金融行业的门槛。固定收入微薄、经济来源单一、教育资源欠缺以及文化眼界的限制等等诸多要素一同在女性面前打造了这个牢固无比的门槛。当互联网与金融行业结合,反而把知沟扩大。金字塔的底部缩小了,但处在最下层的女性跟塔尖的距离却变大了。

其实金融服务应该欢迎女性客户才对。因为她们往往比男性更忠诚、更靠谱,更少发生违约支付。所以瑞士信贷认为失去女性客户是一种损失,应该照顾到低收入女性群体的财务需求,照顾到这个市场女性与传统客户相比有特殊的偏好和理财目的。例如,女性喜欢优先考虑便捷灵活的服务,更可能为孩子的教育发展购买储蓄式理财产品。所以那些完全处于男性客户考虑而设计的金融产品该坐下来反思了。

WWB与钻石银行(Diamond Bank)共同设计的BETA储蓄账户就是一款满足女性需求的项目。在尼日利亚妇女获得正规金融准入资格的机会非常小,困难包括申请法律文件、最低额度储蓄和在分行、自动柜员机上办理业务等问题。于是BETA产品调整了最低额度服务门槛、简化手续,甚至派出银行代理到街上跟摆地摊的妇女们推广手机开户、存取款业务。顺利扩大了金融服务的客户边界。

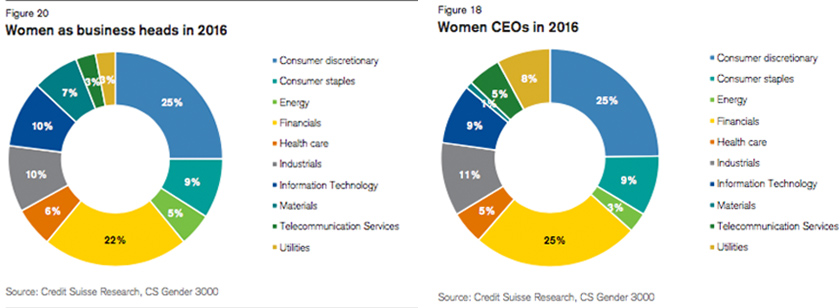

相应地,为了成功设计符合女性需求的产品,过程中也需要女性的参与。然而在金融机构女性担任重要职务的比例非常低。根据瑞士信贷发布的多元性别报告显示,只有11.6%的管理职位被女性占据。金融服务公司增加女性领导人的人数,将对它如何服务和增加女性客户数量产生积极影响。

女性领导力培训和企业多样性计划在许多公司都有落地。瑞士信贷也为女性员工提供了领导力培训开发高潜力员工,而且尤其重视发展中国家。“但是女性参与金融行业运作并且想达到一个高级管理职位,就不仅仅需要政策和制度护航,还需要文化的改变。”瑞士信贷印度地区公司CEO Mickey Doshi说。