处在风口上的国内租赁市场现在已经进入加速生长期,地方政府一方面加大房地产市场调控力度,另一方面从政策导向上鼓励和扶持住房租赁市场发展,越来越多的玩家入局也凸显了这一领域的热度。

但是,由于长租公寓具有 5 年甚至更长时间的盈利周期,如何在快速扩张的过程中解决盈利问题也是众多长租公寓参与方需要面对的头等问题。影响盈利的因素有很多,包括租金水平、房源获取、运营成本等。本期我们就以纽约的租金发展历程为案例,并以北京为对比参照,呈现国内租金现状与水平。

纽约:在产业结构调整期,租金处于上行通道

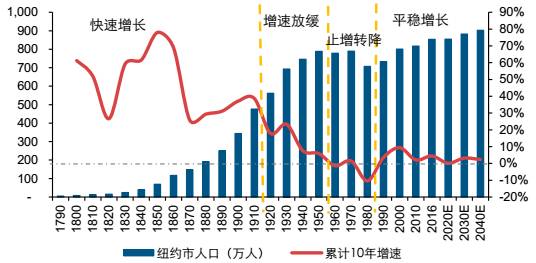

纽约经历了近 10 年的逆城市化(1970 -1980 年)、然后到再城市化( 1980 年以后)的过程。在过去 200 多年的变化中,纽约的人口增速经历了四个阶段 1 ,也就是在第三阶段的 1970-1980 年间,人口出现持续性外流且 10 年外流了 82 万人。不过 1980 年之后,人口再次回流,到 1990 年回流了 25 万。直到现在人口依然保持低位平稳增长。(图)

1970-1980年纽约人口变化

数据来源:美国人口调查局,长江证券

人口变化与产业结构调整密切相关

1. 1790-1910 年——人口快速增长阶段:

在工业革命的推动下,劳动密集型和资本密集型的制造业繁荣发展(形成了以制糖业、出版业和服装业为主要支柱产业的产业格局),造成人口聚集,整个城市人口以及各区人口都在快速增长;

2. 1910-1950 年——人口增速放缓阶段:

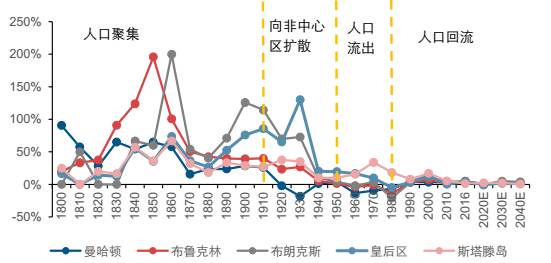

由于中心区尤其曼哈顿聚集了太多劳动密集型的产业,移民潮的涌入导致曼哈顿的公共施设服务面临前所未有的压力,造成区域间发展失衡,随着交通完善提高流动性,中心区人口开始外溢到非中心区,因此非中心区的人口流入增速加快;(图)

3. 1950-1980 年——人口止增放缓阶段:

由于中心城区不经济因素(例如地价上涨、税收加重、设施老化、环境污染等大城市病)制约制造企业发展,纽约制造业开始大规模外迁,而劳动力也随着流出,造成中心城区的人口流出。与此同时外迁的人口和产业在周边城市形成了巨大的工业园区、商业中心和办公区,推动了周边能级较低城镇和周边乡村的发展,而这又进一步吸引了非中心城区的人口外迁。

4. 1980 年至今——人口平稳增长阶段:

纽约从 1980 年开始积极进行产业调整和升级,新旧产业的交替重塑了纽约的经济,形成了以高新技术产业以及生产服务业为主的第三产业,并复兴了其传统的制造业(计算机、金融业、出版、印刷等),因此产业就业人口和增加值大幅增长,人口开始回流,整个城市人口开始平稳增长,各区人口也有小幅增长。

纽约产业结构调整与人口流向

资料来源:美国人口调查局,长江证券

产业结构调整导致人口回流,引发租金上涨

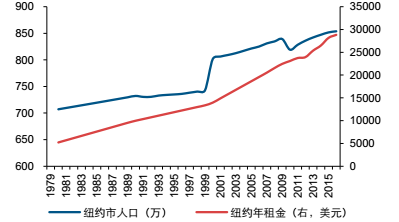

数据表明,纽约从 1980 年开始,伴随产业升级和调整,产业就业人口开始回流,同时带来的是产业增加值和租金的上涨,至今名义租金上涨了 450% ,名义房价上涨了 547% ,而且租金涨幅超过房价涨幅是常态。由于纽约租金的数据最早只能到 1979 年,因此我们无法验证 1980 年以前的产业迁出导致的人口流出是否伴随租金下跌,但至少验证了纽约产业结构调整期间伴随人口流入,租金处于上行通道。

1980年后,纽约人口回流伴随的是租金上涨

数据来源:美国人口调查局,长江证券

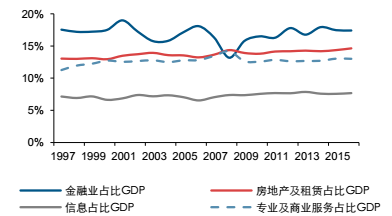

纽约高端服务业(金融业)GDP占比

数据来源:CEIC,长江证券

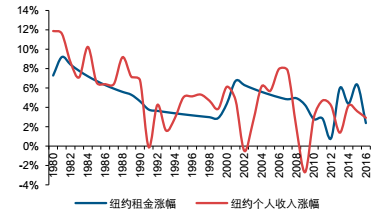

纽约新旧产业成功交替后,服务业在产业中占绝对优势,其中高端服务业尤其是金融服务业也成为其支柱产业,占比 GDP17% 。早在 1970 年,纽约的服务业占比就已率先攀升至 76% ,1980年服务业彻底取代制造业成为整个美国的主导产业,到 2000 年占比更是高达 90% 。在 1980 年后纽约后工业化时代,以计算机、金融业、出版、印刷等产业为基础的服务业构成了纽约市的新经济基础的同时,租金也一直保持上行通道。1980 年纽约个人收入的增速最高达到过 12% ,收入涨幅基本都高于租金涨幅,而且长期的趋势是吻合的。

纽约收入与租金涨幅趋势对比

数据来源:Zillow,wind,长江证券

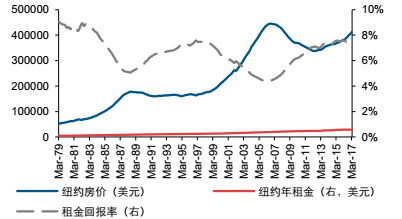

租金回报率波动较大,涨幅常常超过房价

尽管纽约的租金一直处于上升通道,但租金回报率的波动较大,而且经历过两轮低谷,分别是 1988 年和 2006 年。

纽约租金回报率波动情况

数据来源:Zillow,长江证券

一方面, 1988 年租金回报率到低谷,之后租金涨幅开始超过房价涨幅,主要是因为从产业结构调整到当年,制造业从业人员占比已缩至 10% ,服务业就业人员占比提升至 62% ,而其中新兴服务业占比达到了 37% ;另一方面,租金回报率在 2006 年探到第二个低谷,之后租金涨幅开始超过房价涨幅,并且在 2013 年达到一个高点,因为在房地产泡沫破裂后,很多美国人开始对拥有房屋失去信心,决定开始租房,导致需求增加,租金上升幅度较大,同时体现为美国住房持有率的下降。

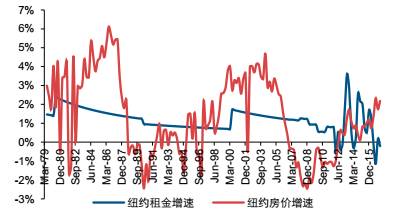

纽约租金增速与房价增速对比

数据来源:Zillow,长江证券

同时研究 Zillow 的数据发现,在过去 34 年里,纽约的房价分别经历过 1988 年和 2006 年的两轮高点, 1980-1989 年的牛市完全是被同时代的通胀驱动, 1996-2006 年金融危机前的牛市是次贷造成的泡沫。金融危机过后,纽约房价下跌直到 2012 年 9 月开始回升。

国内一线城市产业结构调整,人口回流或助推租金上扬

从纽约城市发展进程来看,国内一二线城市的发展,尤其一线城市一定也是先逆城市化、后再城市化,再城市化也就是产业结构调整带来高附加值人群的流入。一二线尤其是一线城市未来的租金回报率因为通胀下行需要提升,而一二线城市租金回报率提升的核心在于高收入人口的流入,而高收入人口流入的核心在于产业结构调整,因此租金与房价的背离只是暂时的。

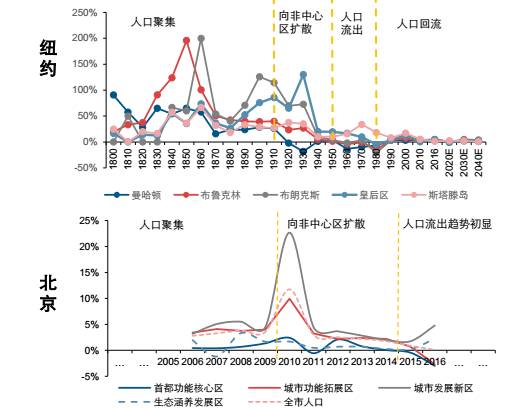

北京与纽约人口流出对比

数据来源:美国人口调查局,wind,长江证券

对比纽约,北京目前处于逆城市化产业外迁导致人口流出的初期,也就类似纽约的 1950 年代。因为纽约和北京人口流动路径存在相似之处,既然现在北京处在人口流出的初期,那下一步必然是产业结构的调整和升级,新旧产业的替代会伴随人口的流入,带来租金的上修,也就对标纽约的 1980 年之后。

一线城市以工业化进程最快的北京为例,对比数据发现,无论是房价增速还是租金增速,现在的北京都比纽约更有潜力:一是因为北京的产业结构调整才刚开始,收入结构调整也还没到位;二是因为北京的城市化进程发展比纽约晚 40 年左右,纽约已经在 80 年代就已完成工业化。

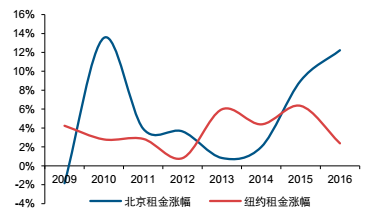

纽约租金与北京租金对比

数据来源:长江证券

与纽约相比,北京作为世界城市的产业基础还未形成,产业转型仍然在进行中,甚至还有很长的路要走。从长期来看,第三产业比重还将加大,第二产业质量要提升,疏解非首都核心功能及相关产业要不断加强,这些都会带动租金和收入的进一步上升,使租金回报率回归到一个合理水平。

小结

目前, TOP30 房企布局长租公寓基本是以自营和合作为主,其中,万科、龙湖、金地和招商蛇口以自营为主,绿城、阳光城、保利则以合作、战略投资等形式开展。有些企业在盈利方面遇到很多困惑,规模做大和盈利空间并不是呈现正比例关系,后续规模扩大,租赁房源就会增加,这也会带动经营成本上升,压缩盈利空间。

随着产业结构的调整,国内一线城市的租金也会迎来上扬,因此,房企在布局长租公寓市场时也应不断创新经营方式,更持续、健康地进行布局拓展。