作者:朱斌

从2016年至今,上证综指从2638点一路稳步抬升,并于日前摸上3400点。

A股似乎走出了一种点位稳步抬升的慢牛趋势。

在“慢牛”的表象之下,背后的结构分化却异常激烈:一方面,是有约十分之一的公司(剔除2015年后的次新股)股价创出了历史新高;另一方面,自2016年低点以来,却有三分之二的公司涨幅尚未跑赢上证综指。

这种结构性变化背后的原因是什么?未来是否会形成这样一种趋势的延续?中小企业板业绩明显提升,创业板业绩企稳回升。

真正的原因——A股投资者结构的变化,才是这种趋势背后的关键力量。

具体来看,2015年后,机构投资者对于市场的走势产生了显著影响,可以从多个维度进行验证:

从市值角度来看,市值越大的公司,机构持股比例越高,市值越小的公司,机构持股比例越小;

从估值角度来看,估值越低的公司,机构持股比例越高,估值越高的公司,机构持股比例越低;

从涨跌幅角度来看,涨幅越大的公司,机构持股比例越高,跌幅越大的公司,机构持股比例越低。

进一步的,在结构性分化的市场中,投资者的分布也出现了一些有意思的变化:

市值较大的公司股东人数呈现减少趋势,涨幅较多的公司股东人数呈现减少趋势,市盈率较低的公司股东人数呈现减少趋势。

这表明,当前机构的锁仓行为比较明显,结构性行情有望延续。

A股正在经历一种结构性的变化,我们认为它将影响未来10年资本市场的走势。

当前A股投资者呈现出比较鲜明的三个特点:

1、机构投资者占主导

2、机构投资者的行为变化明显引导市场趋势

3、散户炒股已非主流

下面我们用数据来逐一说明。

一、机构投资者的力量

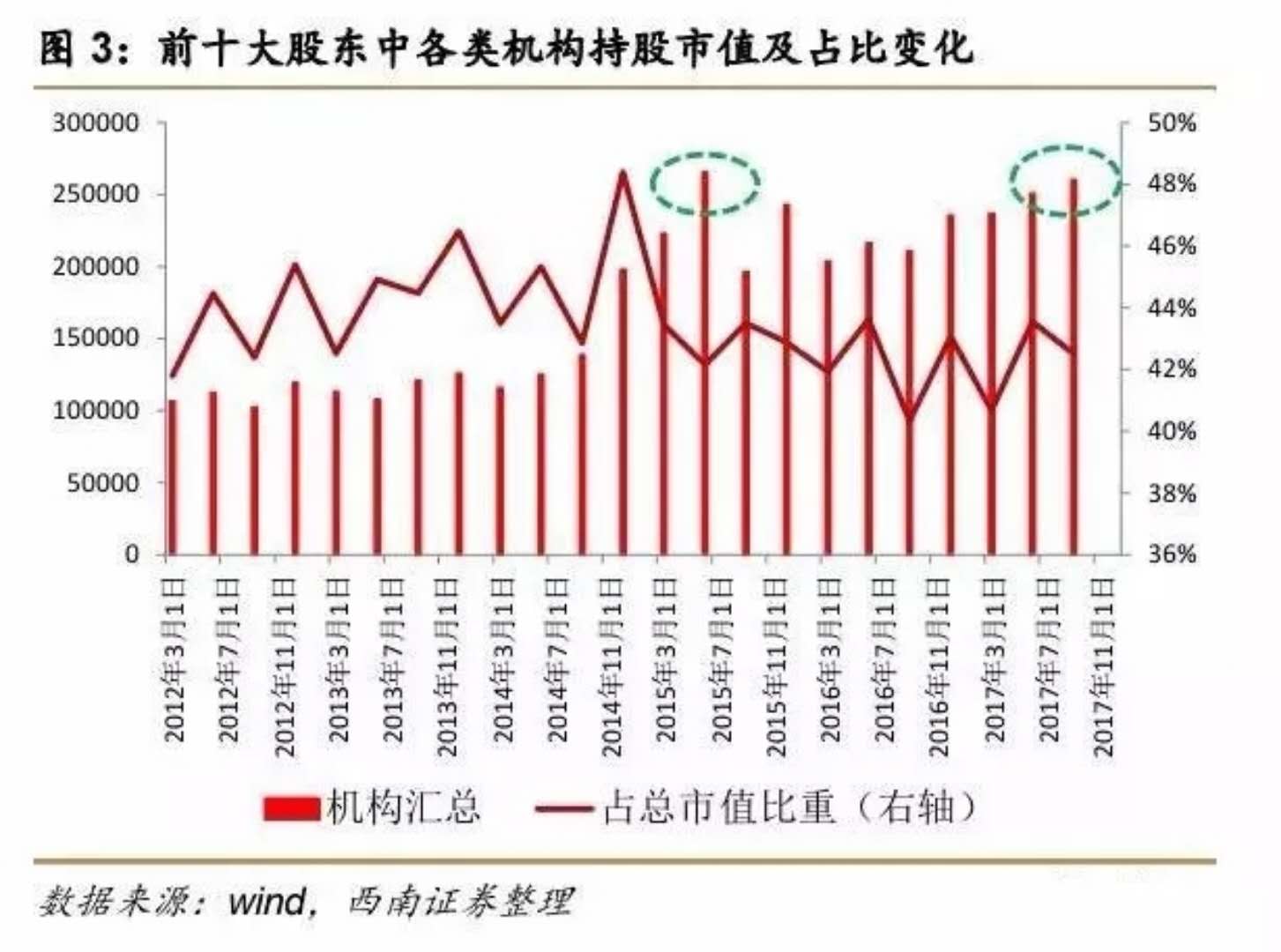

最近几年,机构持股比重持续提升,其在各个公司中的平均持股比重已经从2011年的20%左右提高到了30%以上,在A股中的话语权越来越重。

考虑到第一大股东在A股持股占40%左右的份额且持股基本不动,在剩下的股份中,机构投资者已经占据了绝对话语权。

这是A股出现结构性行情的根本原因。

从持股市值上看,当前A股总市值为62万亿,除去第一大股东占据的24万亿市值,机构投资者在剩下的38万亿市值中约占据三分之一的份额,足以影响市场走势。

从具体的机构来看,公募基金、社保基金、QFII、保险、阳光私募以及国家队基金是机构当中的主力军。这些机构在最近几年的份额都呈现明显上升趋势。

公募基金当前的体量在1.8万亿左右,在A股总市值中占比约为3%,一直保持比较稳定的态势。

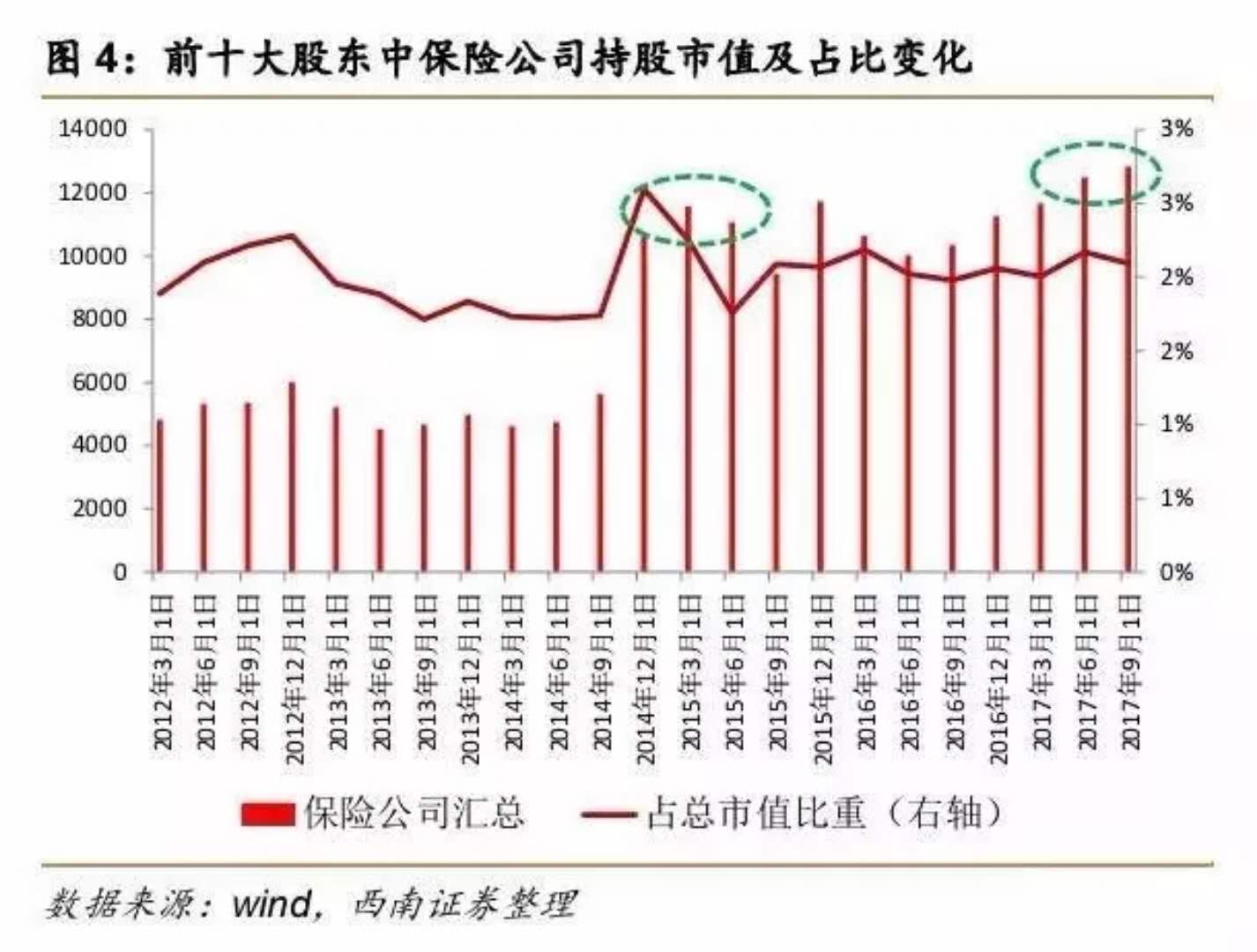

保险资金的总市值近年来呈现稳步增长态势(图4):

当前仅在前十大股东中,保险资金的规模就达到了1.3万亿,占A股总市值比重达到2.1%。

保险资金的实际占比规模可能更大,估计与公募基金的规模不相上下。

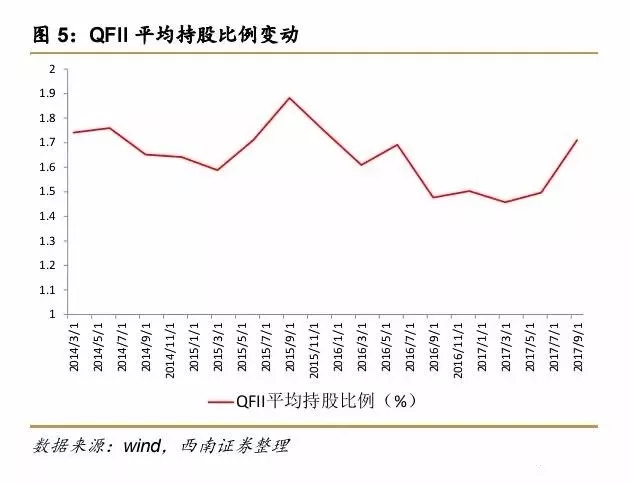

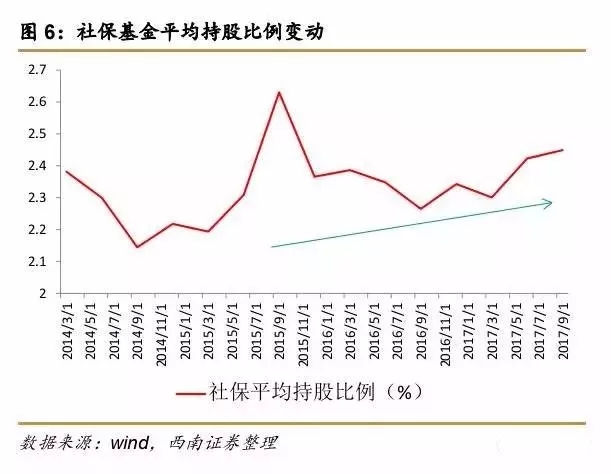

由于前十大股东中QFII、社保基金与阳光私募的持股比例过小,因此选取了这些机构的平均持仓比例来观测他们的增长态势。

这些资金的占比虽然有所波动,但是从2016年中期以来都呈现稳步上升态势,与指数走势基本类似。

截至2017年三季度,QFII的平均持股比例达到1.7%(图5)

社保基金的平均持股比例达到2.5%(图6)

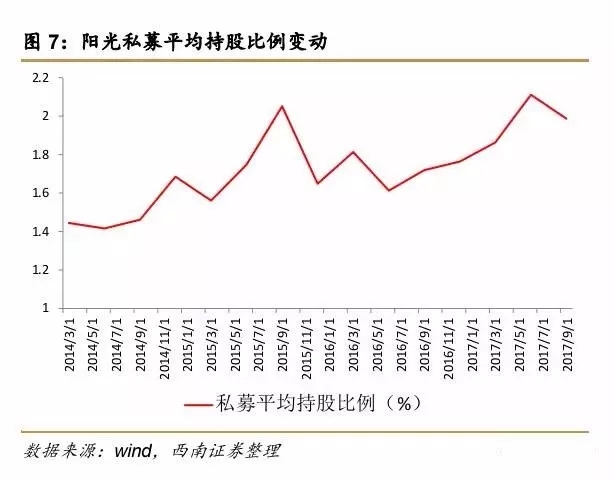

阳光私募的平均持股比例略微有所下滑,但也稳定在2%左右的水平(图7)。

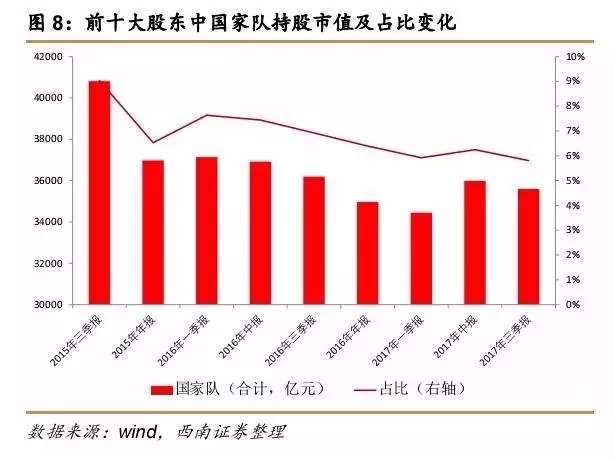

与这些机构的趋势稍有差别的是国家队在前十大股东上的持股比例有所下降,从9%下降到6%左右(图8),但预计国家队整体持股比重依然在7%以上。

总体而言,所有这些机构加总后的持股比例在20%左右,占到A股流通股市值的三分之一左右。

二、机构投资者的行为和偏好

机构投资者的行为变化对市场的结构性行情有明显影响。

当前机构更乐于配置市值较大的公司,过去两年里在大市值公司中的持股比例显著提升,由此前的50%提升到56%,而对于小市值公司的配置比例则持续下降,从2014年的32%下降到今年二季度的28%,直到三季度才有所回升(图9)。

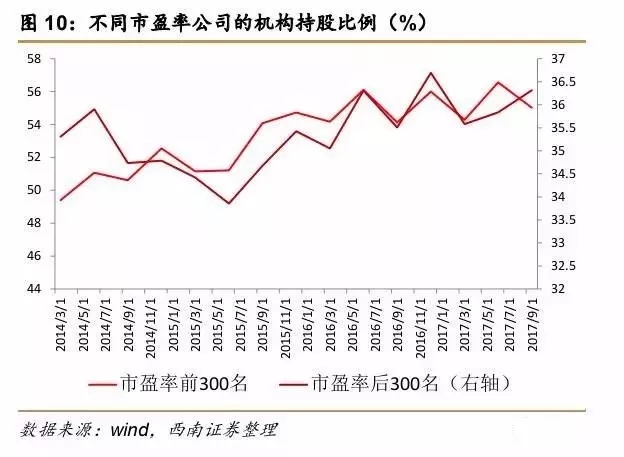

但机构对于不同市盈率的公司配置则没有显著影响(图10)。

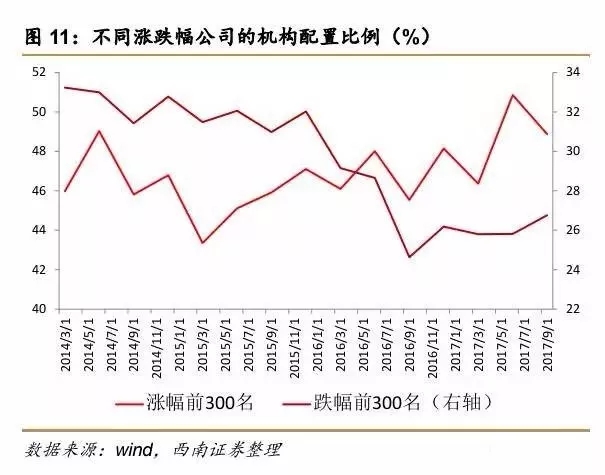

从涨幅来看,机构投资者在不同市值公司上的持股变化也十分鲜明。

2014年以后,机构在小市值公司上的持股比例是持续下降的。

机构的配置比较明显地影响了市场风格,2017年以来涨幅前列的公司机构配置都是逐季增加,而跌幅偏高的公司机构持股却是在下降(图11)。

三、散户炒股已呈下降趋势

个人投资者参与度下降同样可以从股东人数的变化状况得到验证。

2016年以来,涨跌幅与公司股东人数的负相关性比较明显,而这些公司恰恰是机构持股较多的公司。

从2017年涨跌幅前300名公司的股东人数变化情况来看,涨幅前300名的公司,股东人数自2015年中旬以来有一个明显的下降趋势,直到2017年中旬才开始企稳。

而跌幅前300名的公司,其股东人数自2014年底就呈现稳步上升态势。

同样,涨跌幅排名前100的公司股东人数变化也是类似,即今年以来那些涨幅较大的公司,其股东呈现逐渐减少的趋势,锁仓状态明显,而那些跌幅较大的公司,其股东数量则呈现增加的趋势,派发形势比较明显。

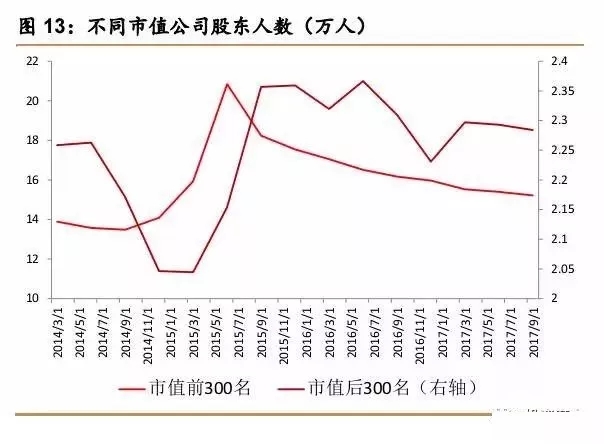

从市值排名在两端的公司股东数量也可以看到,大市值公司的股东数量显著减少,而小市值公司的股东数量基本不变。

2015年二季度以来,市值排名前300名的公司股东数量持续下降,从20万名下降到了15万名左右,下降了25%。

而市值排名后300名的公司股东数量自2015年三季度以来基本保持在2.3万人左右,在2017年一季度甚至有所上升。

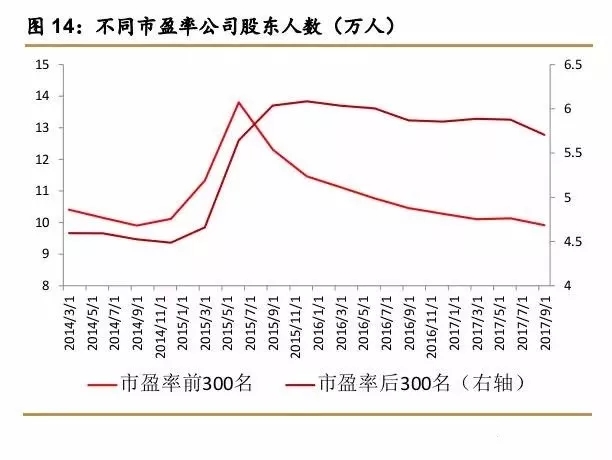

从估值结构来看,估值越低的公司,股东数量呈现减少趋势,而估值越高的公司,股东数量则比较平稳。

2015年二季度以来,低市盈率公司(前300名)的平均股东数量从14万人减少到了10万人以下,下降幅度高达30%。而高估值公司的平均股东数量基本没有变化,一直保持在5.7万人左右。

(来源:西南证券)