作者:宋雪涛

由于美联储与总统大选竞选周期不同,往往新总统上任接手的是上任总统任命的联储主席,这意味着新总统要权衡现任联储主席货币政策思路与自己执政政策的协同性。

从80年代以来,每一位新上任的总统都接纳了前任的联储主席,里根在卡特下台后选择依然提名保罗沃尔克,老布什、克林顿、小布什都接受了格林斯潘,奥巴马接受了伯南克,然而这届不然。为什么特朗普没有提名耶伦并造就了近年来美联储主席的最短任期呢?

表1:美联储主席与在任总统分属党派

一个原因是耶伦的处境比较像80年代的保罗沃尔克,与提名他的总统属一个党派,而下一任总统来自于另一个党派。格林斯潘和伯南克属于无党派人士,也较好得解释了为什么他们能与共和、民主两党总统都能相处甚洽,特别是格林斯潘合作过4任美国总统。从目前对鲍威尔的了解来看,他会延续美联储现在的政策,加息和缩表会正常进行。但如果鲍威尔能够很好的延续耶伦的政策,那么替换的意义又在哪儿呢?

Christina Romer和David Romer在“CHOOSING THE FEDERAL RESERVE CHAIR: LESSONS FROMHISTORY”中回顾了1930年代以来的历任联储主席以及他们在任期间的政策和经济表现。文章最终的结论简单直接——适者生存:如果一个联储主席,对经济规律和货币政策有深入理解和完整的框架,那么宏观经济就会表现良好;反之,经济则容易陷入高通胀或高失业的泥潭。

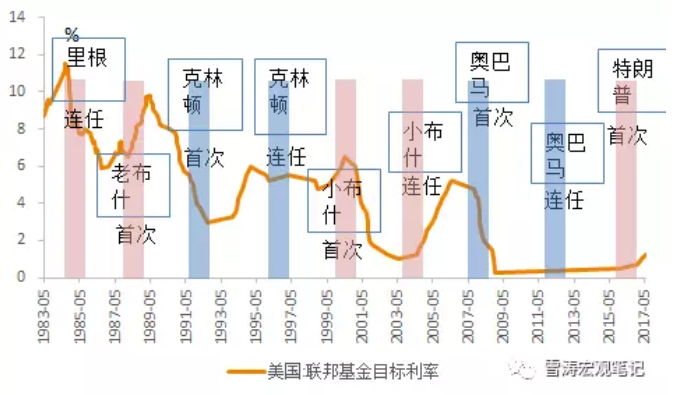

图1:联邦利率与美国总统竞选

保罗沃尔克为什么能连任?后面为什么会辞职下台?

由于沃尔克在80年初抗击通胀方面的巨大声誉,里根上任后其被重新任命。1982年,美联储在严峻衰退的局面下仍然将利率提升了两个百分点,这是在向里根政府传递讯息:如果不采取措施抑制赤字增长,市场的通胀预期不会下降,因而长期国债收益率也不会下跌,而美联储宁愿冒着进一步加剧衰退的风险,也要将通胀的余火彻底掐灭。

在沃尔克的这番隐性“逼迫”之下,里根政府在在1982年和1984年分别签署通过两份平衡预算(即加税)的方案,分别为Tax Equity and Fiscal Responsibility Act of 1982和Deficit Reduction Act of 1984,到1985年又进一步削减了赤字。

回顾以往,沃尔克一向原则性非常强,公事公办。其实在约翰逊和尼克松时期他就有机会出任美联储主席或财政部长,但可能因为两位总统都觉得他独立性太强,不会俯首听命,没有选中他。而卡特在任命沃尔克为美联储主席时,他的经济顾问班子就警告他,不要让沃尔克这样强硬、独立、直言不讳的人去执掌美联储,这会危及卡特自己的政治命运。结果,沃尔克果然“不负众望”。在1980年大选前夕,卡特不希望美联储实行影响选举人气的高利率和紧缩政策,但沃尔克以美国经济大局为重不为所动,坚持紧缩,这间接导致了卡特竞选连任失败。

Mark Thoma在Federal Reserve Independence文中描述到, 1986年2月,第二任总统任期中的里根又任命了两名理事。《纽约时报》嗅到了气氛的变化,该报写道:这可看作对沃尔克控制权的威胁,可能加速沃尔克的离职。在两周后的一次会议上,就是否下调贴现率,美联储委员会产生意见分歧,结果沃尔克的不下调主张以3:4落败。虽然沃尔克在任期内致力于打击通胀势头,政绩卓越,但也因此开罪不少政要,尤其其出身民主党,与里根不免道不同不相为谋。而格林斯潘善于政治斡旋,1981年起就与总统共事(总统经济委员会成员),1987年接手也就顺理成章了。

格林斯潘为什么能任职那么长时间?对每一任总统的政策都很友好吗?

1985年以来名义利率趋势性下行,对于偏好宽财政的共和党而言是利好,在80年代末期仍对通胀保有疑虑的保罗沃克尔被迫下台,格林斯潘作为适应性货币政策(accommodative monetary policy)的主导者遇上了好的时期。

在财政政策方面,格林斯潘通常将自己的观点与白宫主人保持一致。他在1993年支持克林顿的加税政策(克林顿的加税紧财政意味着他不需要寻求低利率环境),这一举动当时让部分共和党人大跌眼镜。反过来,他在2001年1月份对参议院的一个委员会表示,小布什的减税和减债是可行的,这又让民主党人沮丧万分。小布什上台的时候正是911美国经济遭受重创的复苏期,利率当然下移,与小布什的减税政策并不冲突。遗憾的是,格林斯潘下一个加息周期运行正酣时,他的任期也结束了。

表2:历任美国总统主要经济政策

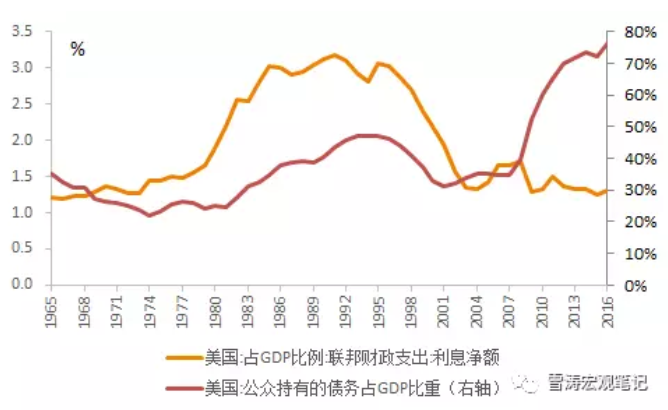

图2:美国财政赤字和利息支出(1965-2016)

回到文章开始的问题,如果如大家所预期的——鲍威尔能够很好地延续耶伦的政策,那么特朗普用鲍威尔替换耶伦的意义在哪儿呢?

2017年,特朗普的减税政策遇上了货币政策从紧,虽然目前绝对利率不高,但考虑到相比80年代初庞大的财政赤字,特朗普对利率的容忍度绝不会如1980年代那么高。临阵换将,兵之大忌。考虑到总统上任后非常决绝得换掉美联储主席的位置,以及特朗普本身非常强的重商属性,鲍威尔可能是展现出了其适应特朗普财政扩张政策的货币政策倾向。

首先,耶伦的处境比较像80年代中后期的保罗沃尔克。一方面耶伦在任期间的美联储货币政策比较自主(not rule based),另一方面耶伦对放松金融监管持反对态度。这两个原因让共和党的特朗普和民主党的耶伦的共存度下降。

鲍威尔的优势在于其在财政部担任助理财政部长的经历,而且作为两党政策中心(Bipartisan Policy Center)的访问学者,他的主要研究方向是联邦财政议题,且受财政部部长努钦推崇。鲍威尔可能像当年接任沃尔克的格林斯潘,在货币政策上保持适应性(accommodative),以配合特朗普的宽财政政策。

鲍威尔不论在凯雷基金、财政部还是美联储,其工作岗位基本上都与法律合规、金融监管、危机处置等相关。因此,特朗普提名他当主席,其中的深意很可能在于放松金融监管,扩大金融业对实体经济的支持力度等方面,再造美国的经济繁荣。鲍威尔本人也多次表示对放松金融监管、改革沃尔克规则的支持态度。

在放松金融监管这个问题上,我们认为鲍威尔会鼓励信贷。美国政策未来可能是宽财政、宽信贷和【比预期偏松】紧货币的组合; 如果放松监管的措施落地,叠加税改,可能会推升明年的美国经济增长预期,提升市场对美国经济、资产价格的信心,使得美元和美债收益率的四季度反弹行情持续到明年一季度。

总之,鲍威尔可能不(只)是耶伦的延续,他对财政政策和金融监管的主张和耶伦应该不同。如果耶伦是鸽派的“沃尔克”,那鲍威尔也许就是第二个“格林斯潘”。