作者:老邓

功夫财经邀请了老邓,邓元杰老师为我们奉上独家财经观察文章,文字深入浅出,字字珠玑,删一字皆可惜。请列位鉴赏

10月18日,趣店在美国纳斯达克上市的日子,这家以现金贷为主要业务的公司一上市,24小时内就取得了上百亿美元的市值。在越来越严厉的环境中,趣店还是在美国上市了。10月18日收盘后,趣店居然又成为在美国上市的市值最高的中国互联网金融公司,远超宜人贷和信而富。

趣店的几百亿市值是如何来的?

趣店火了,10月22日,34岁的罗敏,接受卢泓言的采访,回答了一些敏感问题。在此老邓给大家分析一下。以下引号中是罗敏的原话,后面是我的分析。

“2014和2015年做校园贷,利率很低,亏了几亿。”:本金得多少才能亏得起这么多钱?屡败屡战的罗敏真是不缺投资啊。换个有脑子的会这么说吗?

“但我们害怕舆论压力,即使20%的利率,我们也不敢做。”:超过20%就不敢做了?难怪亏这么多。

“凡是过期不还的,我们这里就是坏账,我们的坏账,一律不会催促他们来还钱。电话都不会给他们打。你不还钱,就算了,当作福利送你了。就这样。”:居然有这样做贷款的?难怪很多人看了这段话都想从趣店贷款!但网上怎么有很多人说趣店催债很急呢?好像和别的网贷差不多。这怎么解释呢?正如

“我们的坏账率低于0.5%,是业内最低水平,比信用卡都低。”:银行的坏账率是1%左右,趣店这样欠账不催款的小额贷,坏账率居然这么低,天才啊!

“我们的年化利率从0到36%。36%是一道红线。”:等等,刚才不是说超过20%都不敢做吗?怎么又说不能超过36%了?实际上有人算过,趣店的贷款年化利率在43%左右,至少有这样的产品。

“我们平均的客单价是900多。”:可以从这个数字打开缺口!我现在分析一下。

根据趣店自己披露的资料,2016年净利润是5.77亿元,而今年光是前6个月就有9.73亿人民币的净利。这还只是半年的利润。如果2014、15年亏了好几亿,到了2017年上半年居然能挣将近10亿了,这是什么样的成长速度?难怪市值要百亿美元。

但是,平均客单价900多元,简化计算就算900元吧。这是什么样的客户群体?如果说是社会上有工作的人,你们相信吗?社会上有工作的人,当需要应急时搞短期借贷,平均一单借款只有900元?

也不是没有可能。但是非常显然,借钱的主流还是学生,以及社会上暂时钱紧的年轻人。大学生的生活消费偶尔借个几百元,过一段父母的钱到了,应该能够应急。

那么,当国家明令禁止向学生高利贷、而趣店还能不受影响地上市,罗敏还能在上市之后说平均客单价是900多元,难道不令人可疑吗?

实际上,后来趣店的借贷门槛只有一个,就是支付宝的芝麻信用 —— 起初是积分必须超过620,后来适当放宽,600甚至600以下的借款人也有可能获得贷款。使用支付宝的都知道,600分是个比较低的值。但凡有个工作,能用支付宝进行几次几千元的大额支付,积分都会在700以上。那么没有大额支付的往往是什么人?当然主要是学生。而趣店,在系统中对学生用户依然没有作任何区分,这使得趣店后来的新增借款人中,也有相当一部分学生。趣店自己的公告也披露说,其借款的用户群体是那些“在传统银行没有信用数据的人”,“活跃用户有90.8%在18岁到35岁之间”,“大部分用户尤其是重复借贷用户来自支付宝界面渠道”。

所以,多角度分析都可以确定:趣店的借款人主要是学生群体和没多少钱的年轻人。

2017年上半年,趣店的收入是18亿,其中净利润9.74亿。如果主要都按36%的最高利率计算(因为国家规定超过36%算高利贷,被明令禁止),每单的半年毛利是162元。要获得18亿元的收入,至少需要1110万单生意,半年的贷款规模至少在100亿元以上。请大家注意,这是按36%的年化利率、并且没有考虑任何成本、任何坏账时的情况。如果实际利率比36%还要高,但是再考虑各种成本和坏账,可能会相互抵消,所以我们不妨就假设:趣店2017年上半年的放贷规模是100亿元。

也就是说,始终放贷在外面的,至少有100亿元,这些钱在半年内产生了18亿元的收入,以及9.74亿元的净利润。

现在的问题是:趣店哪儿来的钱?

当然是上市前的各种风险投资。趣店在上市前一共经历八轮融资,可见多么缺钱。那么按照常理,正是因为趣店发展太快,而又不能马上上市,或者在上市之前需要适当做大盘子,所以经历了八轮融资。

但是,详细计算趣店在上市前融资总额,数量是多少呢?

大约5亿美元,约合人民币34亿元。

34亿确实是一个不小的数字,但和上市前的放贷规模至少100亿相比,还是远远不够啊!这还没考虑过去几年趣店本身的开销。

那么,趣店至少要再借贷至少66亿才能满足要求。它的钱哪儿来的?

中国的银行吗?不太可能,因为早在2016年4月,银监会就联合教育部发布了《关于加强校园不良网络贷款风险防范和教育引导工作的通知》。对于打擦边球的各种网贷尤其是校园贷,银行怎么有这么大的胆子,敢向趣店借这么多钱?

从趣店的招股书中可以看出,它的流量基本上来自于支付宝。那么……

当然,或许趣店确实没有放贷那么多钱。但在2017年上半年是怎么获得18亿元收入的?

所以,或者趣店在外放贷的规模至少有100亿元,或者,实际利率比36%还要高得多。

两者必居其一。

无论是哪种可能,好像都让人很不满意吧。

写到这里,大家觉得趣店和罗敏,是怎么走到市值百亿(而且是美元)这一步的呢?

一个貌似合理的猜测是:罗敏虽然资质一般,但是深有背景。他对金融行业并不精通,但他做个台面上的操盘手就行了,一群大佬隐藏在他后面,尤其是有某个超级电商大腕也在其中。他们想通过对低端用户的网贷捞一票。但是,随着国家打击各种以金融创新名义开展的网络高利贷、尤其是校园贷(趣店刚开始做时是2014年3月,当时的风向和2015年股灾之后完全不一样),趣店必须在美国尽快上市,让前期投入的大佬们能获利退出。由于时间紧张,支付宝对趣店给予了全力支持。

当然,事情到底是不是这样,我们也不知道,所以只能说是猜测。但是现在趣店已经在美国上市,各位投资大佬在账面上早已赚得盆满钵满。比如,凤凰祥瑞和华声投资的投资收益率达六倍,昆仑万维、蚂蚁金服更是高达20倍左右,所以很难让人不这么想。尤其是如果没有暴力,支付宝凭什么卖血卖肾地支持趣店,让趣店和蚂蚁花呗竞争呢?

顺便说一句,为了降低风控成本,趣分期还接入了芝麻信用。然后,趣分期于2015年11月份宣布开始盈利,蚂蚁金服真是功不可没啊!

对于趣店的分析还可以写很多,但我已经不想写下去了,因为趣店的种种反常现象太过明显,堪比贾跃亭的乐视网,甚至比乐视网的“奇迹”更大。既然如此,扒到这个地步,应该差不多了。接下来会怎么发展,我们应该继续看热闹。

趣店火了,为什么网络小额贷款这么赚钱?

因为网络小额、短期借贷,很好地利用了人性的弱点。而这种弱点,在穷人尤其是大大咧咧而又没钱的年轻人身上,体现得最为明显。

例如,借一笔1000元的小额贷,每天的利息一元,多吗?

只要是小学毕业的都知道:这是一笔年利息365元、年利率36.5%的高利贷!但是,急需用小额现金的年轻人,往往不会这么想问题。

他们当然知道这笔钱的贷款利率,但是手头暂时很紧,偏偏确实需要几百元,或者顶多两三千元。此时,他们往往会这么安慰自己:我用几天就还了,或者顶多十天半个月。嗯,我承认利率是高,但我用的时间短,我现在就要用钱!和目前的急需相比,十几块、几十块利息算什么!

不就一点利息嘛!

全国有两亿年轻人,哪怕十分之一的人这么想,就是2000万人!在手头紧的时候偶尔借点,平均每单900元,就是180亿元的大市场!这仅仅是最保守的估计,有人估算仅仅校园贷的市场规模就超千亿!

更严重的是:各个电商网站会在网民购物时,诱导用户借钱,比如蚂蚁花呗、微粒贷、京东白条、百度钱包!没错,BATJ四巨头都在!

他们是怎么诱导用户借钱的呢?主要有三种方法:

借钱买单时,商品可适当优惠,并有短暂的免息期。比如有一次我在京东买东西,结账时京东提示我如果用京东白条结账,可优惠五元,并且在(大约)半个月内不要利息。我一看,不用白不用,立刻用白条买单!从此,我也染上了网上借钱的习惯。

借钱可以提高积分,继续鼓励用户借钱!比如用户借的次数多了,并且每次都能提前还款,那么系统就会逐渐提高额度,甚至适当延展免息期限。

啥也不说了,直接鼓励你借钱!至于利率?或者为零(当然是一定期限内),或者也不算高(绝对不算高利贷)。

但是,为什么京东们要当雷锋,借钱不仅短期免息,而且买商品时还能优惠呢?

这,当然是为了培养用户的借钱习惯!

至于用户每次借钱时占的那点小便宜,对于财大气粗的BATJ根本不算什么。只要用户有一次疏忽,忘了按期归还,或者当用户手头紧的时候,或者已经养成了习惯,对几块几十块的利息满不在乎的时候,就会愿意借钱!

那时的利率,杠杠的!那时的总利润,杠杠的!

这,就是各个网络巨头削尖脑袋也要入场网贷、培养用户借钱的最重要原因,也是马云卖血卖肾地为趣店站台的根本原因。

可能有人会问:如果很多人借了钱都不还,怎么办?前一段时间网上不是有个帖子吗?对于高利贷者来说,哪怕坏账率有一半,他们照样是暴利!

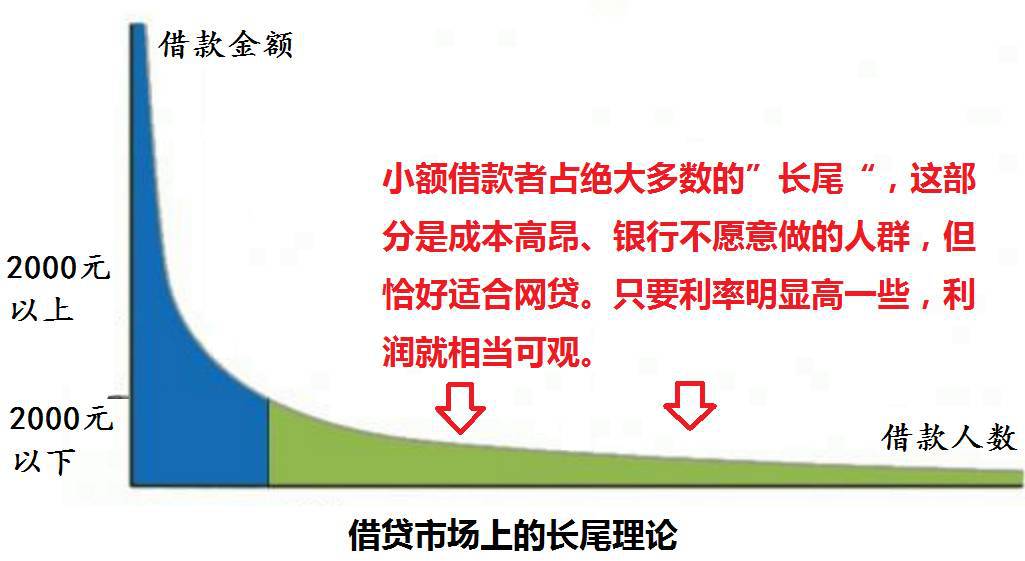

虽然国家规定的网贷利率不可能达到高利贷的水平,但是年化利率18%、12%,就算只有10%,也很惊人了。所以我们很容易看到:借款几百元或者顶多两三千元、不在乎短期利息的广大年轻人,是一个极为庞大的市场。用网络经济理论来说,这是个长尾市场。

所谓“长尾”,就是单笔利润不高,但由于数量极为庞大,所以总利润相当可观的市场。这样的市场,只有在信息网络时代下,才成为可能。

对于网络小额借贷来说,为了区区几千元而赖账的人毕竟是少数。国家的征信系统越来越完善,所以只要在借贷利率和坏账率之间保持一个合理的杠杆比例,就能获得暴利!

以BATJ这样的规模和现金流水平,池子里有几百亿乃至数千亿的资金是常态。与其把这些钱存银行,享受每年不到5%的利率,或者买利率稍高一些、但却可能有风险的理财产品,不如撸起袖子亲自进入网络小贷市场,以大数据为依托,享受每年10%以上的无风险利润!