11月5日,由上海市委宣传部统筹谋划指导下,众源资本正式成立。这是国内第一只由国有传媒集团主导发起并运作的文化产业母基金。

基金总规模100亿元,首期管理规模30亿元。在启动会现场举行了合作签约仪式,签约方包括:上海市委宣传部旗下投资平台精文投资、上海报业集团、上海闵行区文化产业投资基金、上海国际集团、上海浦东发展银行等。

它们要争什么?

无论是新近冒出的这支“国家队”,还是此前早已闻风而动的各路资本,达成的一个共识是文化娱乐不是一个新产业,它的发展伴随着人类文明。但就像“互联网+”正在渗入改造几乎每一个传统行业一样,“互联网+”也在深度参与文娱产业。新技术、新渠道,新的消费观念,新的场景,正在改变着文娱产业的各个产业链。

因此,对内容的探索不只发生在视频领域,包括网文,以及音乐、音频、新闻等专业内容生产领域都在发生。

众源资本的成立,既谋划良久,也是机遇。根据此前的公开消息,众源资本创始合伙人章茜出身于传媒行业,曾是第一财经核心创始成员,目前所率文新投资公司是上报集团旗下专注文化新媒体领域的全资投资平台。另外的4位合伙人,也同样在内容的生产运营、投资等方面具有丰富的经验。比如投资合伙人之一的陈伟稼,最早还曾是土豆网的联合创始人。

因此在章茜看来,得益于整个合伙团队在内容生产、企业运营和产业投资等领域的十多年浸润,更有能力在众声喧哗中保持独立、冷静的判断,抓住真正的风口。“我们要做最懂产业的投资人,”章茜说。中国以BAT为首的大公司也正在这个领域激进布局。

在他们之前,中国以BAT为首的大公司早已在这个领域进行了激进布局。

整个文娱产业链,最早发力布局的是腾讯。早在2011年,腾讯即提出以IP打造为核心的“泛娱乐” 的概念,现在,腾讯的“泛娱乐” 版图已经成型。

腾讯旗下拥有腾讯互娱事业部(IEG),包括游戏、影业、文学、动漫、电竞等版块;以及媒体事业群(OMG),包括腾讯视频、腾讯新闻等;除此之外,将QQ音乐与中国音乐集团合并成立腾讯音乐娱乐集团(TME),并成为控股股东。

这些板块中实力最强的自然是游戏,其次是文学,即阅文集团。根据阅文集团招股书,只是2017年上半年,在线阅读即为阅文集团贡献了16亿人民币的收入,占总收入的85%。其次是版权运营占8%,虽然在收入上占比不高,但版权具有升值价值,后期运营或将释放更大潜力,而更重要的是,掌握IP资源具有战略意义。

另外,包括音乐、影视和游戏领域,经过多年的布局,腾讯在每个领域都掌握了大量核心版权资源,这构成了在内容领域的硬性壁垒。

阿里在内容上的生态布局同样早就开始了。

在10月刚刚结束的优酷秋集上,阿里巴巴文化娱乐集团董事长兼CEO俞永福宣布阿里大文娱已完成第一阶段整合,称未来“一个大文娱”将成为常态,单打独斗已经无法应对市场的变化和需求,“只有将产业上下游相互拉通、衔接,外延式成长、集团式作战,才能在全面地积蓄自身优势和竞争力。”

2016年6月,阿里成立“大文娱板块”。阿里巴巴大文娱从架构上在2016年下半年形成了“3+X”的业务矩阵。3个核心分发平台分布是:优土视频平台、UC事业群(UC浏览器+神马搜索)、垂直业务群(APP分发及票务游戏分发平台)三大分发平台,以及辅助性的X个内容,包含阿里文学、阿里游戏、阿里影业、阿里音乐、优酷网综电视剧等。

值得一提的是,“内容为王”的战略不仅表现在原本就提供内容消费的平台,即便是单纯的电商平台,除了平台和物流之类的硬服务,内容成了新的“带货”力,或者流量驱动力。

这里指的不只是网红、KOL、自媒体。阿里在它的淘宝和天猫也在推进内容战略,在互联网流量野蛮开拓的年代,电商要做好的事就是搭建买卖供需连接的平台生态,即可天然积累用户和流量。而现在,为了保持和获得流量,阿里的电商平台也不得不投向内容。

“现在已经从‘流量入口时代’进入‘内容入口时代’,内容成为平台差异化竞争的关键。内容呈现出流量属性,已经形成了‘内容即流量’的趋势。”众源资本投资合伙人季薇曾表示。

资本的大军

有机会的地方当然少不了资本,敏锐的资本已经开始向文娱产业集结重兵。另一方面,文娱制作这种高投入、高风险和高回报的特性也意味着它对资本的需求。

在互联网发展初期,资本在内容领域更关注那些标准化生产,可以迅速规模化扩张的项目,这样的项目常常是自己本身不从事生产,只做连接的生态平台。但如今内容重新成为流量驱动力,在版权市场规范、付费生态的建立、发行渠道传统壁垒被打破等各方因素的通下,无论是内容公司还是投资方,都已经关注的重点重新回归到生产环节,也就是如何制作出好的内容。

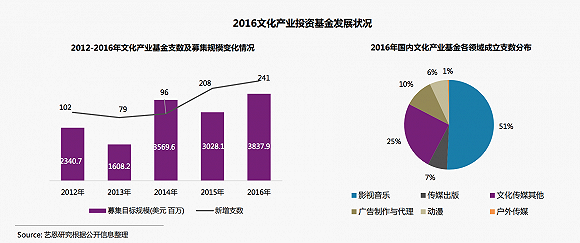

根据艺恩网2017年初发布的《金融业与泛娱乐产业融合白皮书》,截止2016年底,泛娱乐产业整体规模突破5000亿元,消费用户达10亿人次。巨大的市场空间吸引了大批金融资本进入泛娱乐产业。2016年,文化产业基金新增241支,募集规模达264.5亿元,同比增长27%。

IT桔子的统计则显示,2016年文娱产业融资事件共670起,占比10%,文娱板块股权类投资规模到1,026.65亿元,覆盖媒体及阅读、影视、视频、动漫、大众体育等多个细分领域。IPO、新三板数量激增,产业并购加速,退出渠道多元化。

除了文娱产业本身的市场价值驱动,国家也推出多项政策,扶持文化产业的发展。

2009年7月,国务院印发《文化产业振兴规划》,明确要求由中央财政注资引导,吸收国有骨干文化企业,大型国有企业和金融机构认购,设立中国文化产业投资基金;2010年,九部委联合下发《关于金融支持文化产业振兴和发展繁荣的指导意见》,鼓励多元资金支持文化产业发展,引导符合条件的保险公司参与文化产业投资基金;2012年6月,文化部出台《鼓励和引导民间资本进入文化领域的实施意见》,鼓励民间资本以投资基金形式进入文化产业领域。

2017年2月,文化部出台《“十三五”时期文化发展改革规划》表示,“十三五”期,国家将重点推动文化产业优化升级,培育新型文化业态,扩大和引导文化消费,使文化产业成为国民经济支柱性产业。

内容融资渠道将愈加多元

以上海为例,近年来在文化领域已经发生了多次投融资动作,并且越来越体现出资金来源多元化的趋势。

在众源之前,最新的例子是今年6月,由上海市委宣传部、上海双创投资中心、闵行区政府、上海浦发银行通过各自旗下投资平台出资的“上海双创文化产业投资母基金”刚刚设立,总规模50亿元,首期20亿元已募集到位,投资方向聚焦于艺术、新闻出版、移动多媒体、动漫游戏、网络视听、数字出版等国家文化产业重点发展领域的天使投资基金、创业投资基金、产业投资基金等,并对文化创意产业重点领域的部分项目进行直接股权投资。这也是全国首只由文化行业主管部门引导、市场化运作、金融机构平层参与的母基金。

相比于以往的引导基金更注重政策引导,“双创”与“众源”这样的母基金则更偏向于市场化,并且母基金也可以直投文化项目。

这些都清楚表明了这样一个信号:从最早的财政资金直接扶持,到后来的引导基金,再到市场化运作的母基金,政府资金进入文化领域的方式将更加灵活。

“众源母基金在优质文化产业资源和金融资源之间架设市场化的联接机制,依托国有资源的同时,充分遵循市场规律,帮助文化企业做强,为投资者创造回报。”上海报业集团党委书记、社长裘新在众源资本启动仪式上总结说。

实际上,政府资本参与的目的从来就不只是单纯获利。尤其是对于一些价值周期长,风险高,前景不明朗的领域,不太容易通过市场化的方式获得资金。而政府则通过投资,发挥了从前补贴扶持的作用,市场化的运作方式更有效率,政府还可以连接国有资源,引导产业发展,和市场主体一起实现双赢。正是由于政府资金可信度高,稳定性好,已成为VC和PE基金的重要资金来源之一。

这正是内容的时代与机会。当其他领域都被标准化规模化的技术取代的时候,文化内容原本不容易标准化生产的特点成了其最强大的壁垒。