两年井喷之后,线下手机渠道的黄金周期已近尾声。

过去3年来,线下渠道一度是中国手机渠道最炙手可热的绝对主角,OPPO、vivo、华为、金立等厂商都依靠线下渠道,获得了巨大的业绩增长。

但现在,形势已经改变。

线下渠道的红利逐渐殆尽,而线上渠道则即将进入新一轮的增长周期。

11月1日,GFK和京东联合发布了今年前三季度的3C市场报告中,我们可以清楚看到:

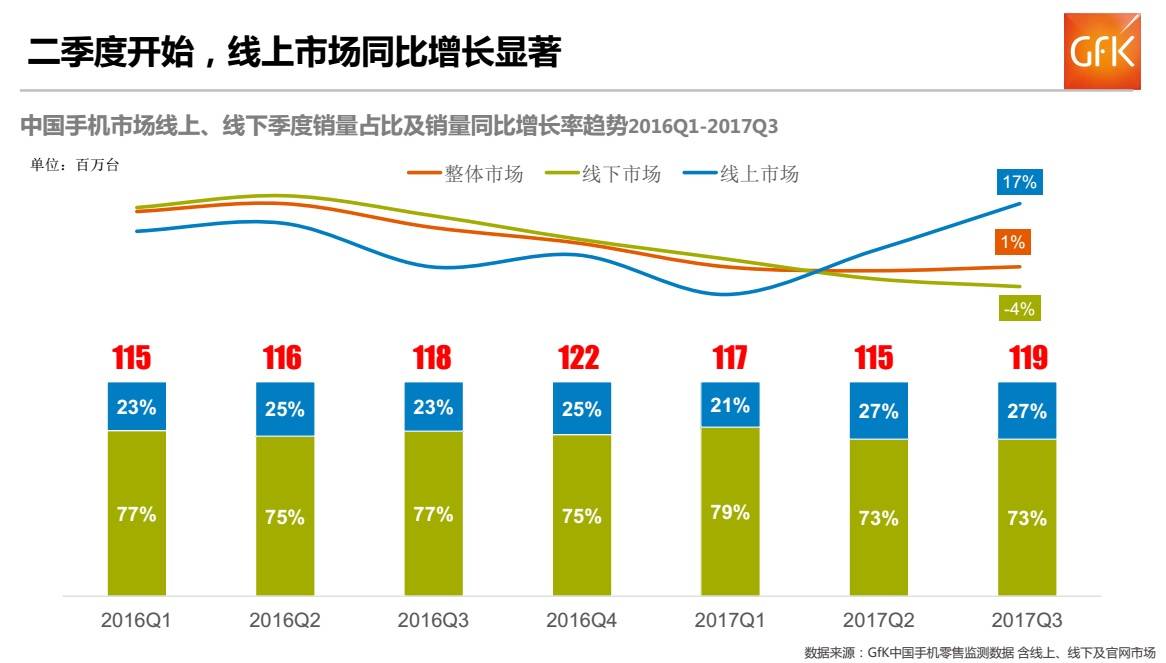

自2016年下半年以来,线下渠道目前甚至已经开始收缩;而线上渠道则从今年第二季度开始回升,销量甚至达到了17%的增长。

这意味着,线上渠道已经取代线下渠道,重新成为中国手机市场的主战场。

我们需要确定的是,这个变化究竟是一个短期波动,还是一个能持续2~3年甚至更久的阶段性趋势?

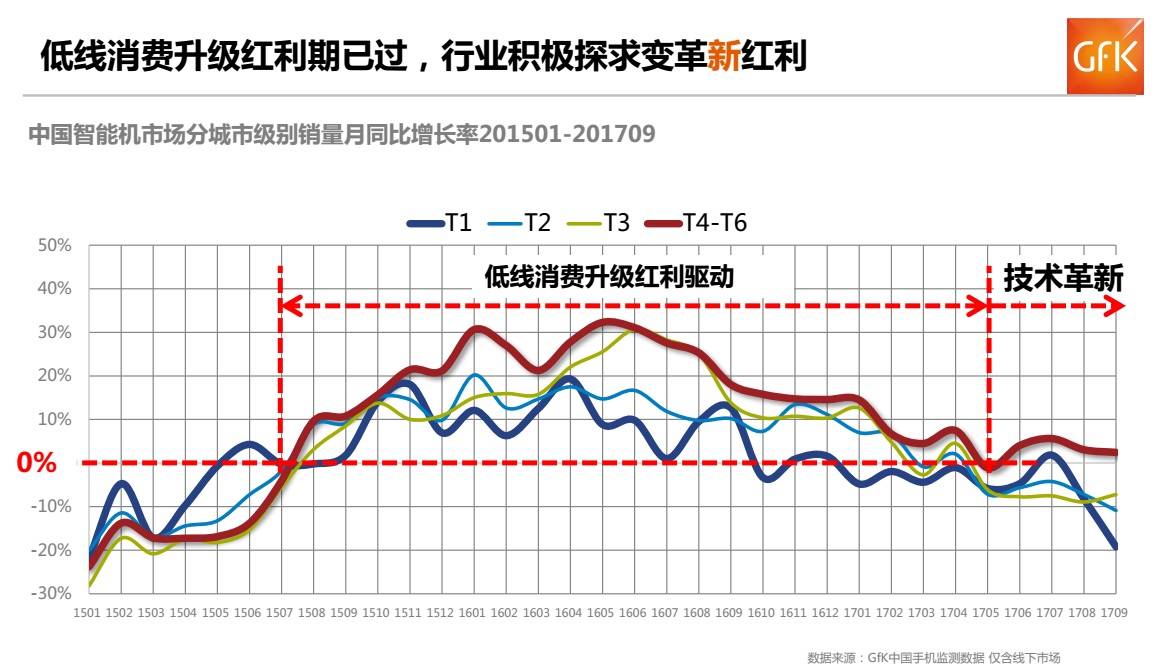

如果我们看下面这张图,就能有一个更清晰的认识:

(T1代表一线城市,T2代表二线城市,以此类推)

可以看到,从2015年中到2017年中,是中国智能手机增长的一轮高峰。而三线以下城市更是这一轮增长的主力军。

这些增长主要来源于哪里?

通信技术升级。

这两年,正是中国手机用户全面从3G向4G转移的主要迁徒期。在2015年6月,中国4G用户只有2.25亿,而到2017年6月,中国4G用户已达到8.88亿。

在两年时间内,有超过6亿用户更换了4G手机,这是中国手机市场在这个繁荣周期的核心拉动力量。

而在这个阶段,因为运营商渠道受限于政策(降低补贴),线上渠道受限于自身的物流与用户触及深度,在三线以下城市,线下渠道收获了最多的时代红利。

而现在,4G用户的升级红利渐尽,手机行业即将进入新的下行期。在此期间,手机市场的增长将放缓,用户换机的第一诉求,也从网络升级变为屏幕、摄像头等功能与技术的创新。

在5G规模商用,带来新一轮换机潮之前,这个下行周期将至少持续2~3年。

在这个周期内,目前可以预判的几个趋势是:

1、手机平均售价还将继续上升(通货膨胀,芯片、内存、屏幕等上游涨价,技术创新成本增长)

2、全面屏、无线充电、屏下指纹、双摄/多摄、人工智能等新技术全面应用。

3、运营商渠道与线上渠道份额回升。(这也意味着,三大运营商、京东、天猫对于手机业的话语权全面提升)

手机厂商们,你们做好准备了吗?