文章作者 | 普华永道思略特:彭波,闫芳,白宇

个人微信 | hello_SSX

放眼全球,汽车产业正在经历着电动化、自动化、智能化、轻量化技术变革浪潮。整车技术结构的变化无疑将传动至汽车零部件产业,引导全球汽车零部件产业格局的相应变化。

全球汽车零部件技术发展趋势

动化:动力系统燃料结构改变

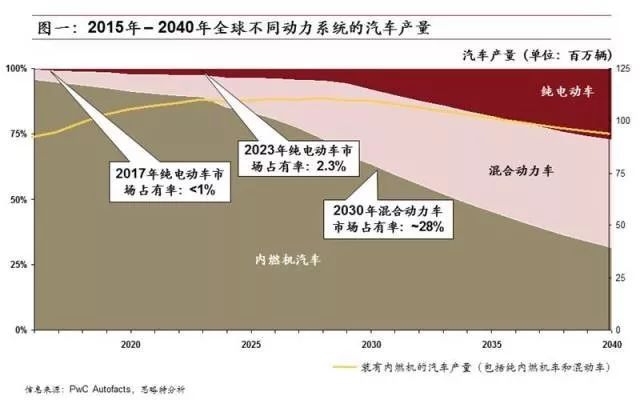

电动化对汽车零部件产业最直接的影响是混动、纯电和燃料电池动力系统未来渗透率将持续上升。得益于各主流整车制造企业的投入以及各国政府部门的支持,近年来新能源汽车发展较快。同时,电池作为电/混动车最大高成本之一,已由过去的800美元每千瓦时下降到现在的200美元每千瓦时,进一步提升了新能源汽车的市场竞争力。我们认为电池成本将仍有进一步降低的空间,在2030年降至125美元每千瓦时的水平,同时安全性、寿命等指标也将得到较大提升。因此,思略特预计在2030年至2035年之间,全球混动和纯电动汽车合计产量将首次超越传统燃油车,其中约1/4为纯电动车,3/4为混动汽车(见图一)。

动化:车舱功能升级

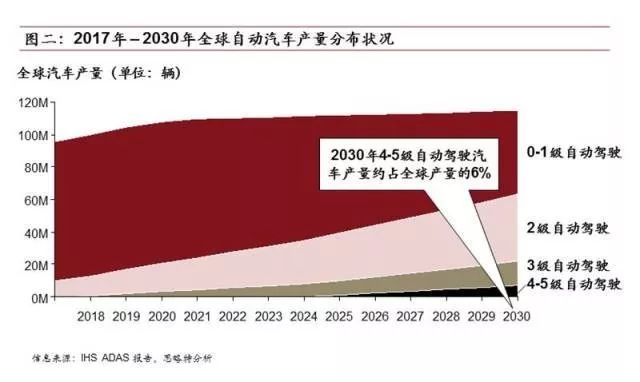

自动化使得驾驶员的时间得到释放,因此赋予车舱更丰富的功能成为内饰厂商未来重要的技术发展方向。随着自动驾驶技术的稳步发展,自动化程度更高的汽车成为了可能。思略特预计到2030年,全球汽车产量中6%的汽车将装备有L4(除特殊路况和环境外无需驾驶员干预)或L5(完全无需驾驶员干预)自动驾驶系统(见图二)。

如何使驾乘人员更有效地利用被释放出来的时间,成为了各大汽车厂商关注的课题之一。近年来,各大整车制造企业相继在其概念车中推出了适应自动驾驶技术的车舱设计理念。以奔驰为例,其推出的移动办公概念旨在让驾驶员可以投入到更加高效的工作当中,创新的车舱设计加入了可以令驾乘人员更高效沟通和互动的可移动座椅、便于进行工作的移动办公桌系统等。其他厂商也都推出了不同主题的车舱系统,例如沃尔沃的酒廊模式车舱、大众的家庭模式车舱等(见图三)。

能化:智能控制面板取代传统中控台

相比无人驾驶汽车,智能互网联网汽车可能更早普及,对传统中控台的全面改造迫在眉睫。在各类互联网产品普及的驱动下,触控方式逐渐成为现代人操作智能硬件的首选方式。我们认为,汽车中控台的未来发展趋势也难以违背消费习惯的历史潮流,并将逐步从纯物理按键为主的控制模式转变为已经被大量车型选择的触控方式,甚至是奔驰、宝马等豪华汽车配备的手势控制模式。

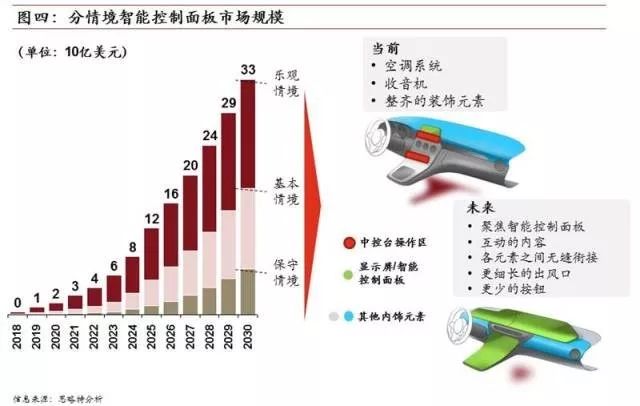

同时,我们认为未来车载屏幕的尺寸将逐渐变大,汽车控制面板所包含的功能以及传递给驾乘人员的信息也将更加丰富。未来的汽车中控区将有超过70%的面积被车载屏及智能控制面板所占据。我们分三种情境测算了2030年车载智能控制面板的市场规模,乐观估计将达到330亿美元(见图四)。

量化:结构件与内外饰成为轻量化重点对象

结构件:在各国政府日趋严格的碳排放标准限制之下,轻量化成为整车制造企业达到减排目标的重要手段之一。结构件作为整车重量的重要来源之一,是轻量化的重点对象,其中以各类隔板和白车身自重最大,也是最优先需要进行轻量化设计的结构件。先进高强度钢(AHSS)是目前最为高效的车身轻量化材料,AHSS每增加一倍成本,车身将减重54%,在成本和减重效率远优于其他替代材料(见图五)。与此相对应的,其他减重效率处于劣势的金属材料的应用已经呈现明显下降趋势,以奥迪A8为例,其新款车型的铝金属重量占比已由原来的92%下降到了56%。

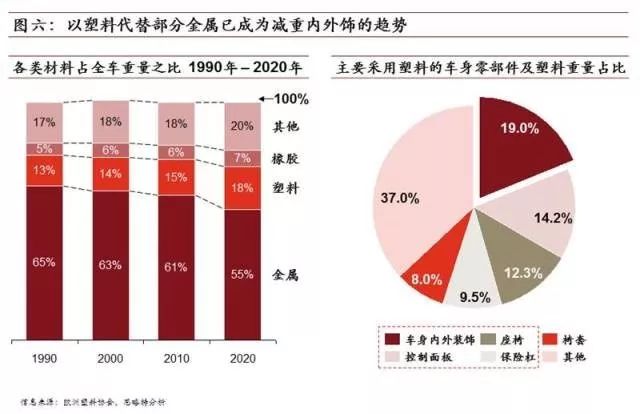

内外饰:在重点关注车身结构件减重的基础上,进一步减轻内外饰重量也成为了汽车产业技术研发目标之一。其中最显著的成果是以塑料代替部分金属,应用于类似车身装饰、中控台、座椅等内外饰产品上。从全车重量分布来看,金属所占比例呈现持续下降的趋势,从1990年的65%逐渐下降到了2010年的61%,思略特预计该比例将会在2020年降低至55%左右。随着材料技术的发展,重量更轻、强度更高的塑料制品在汽车内外饰方面的应用将日益增多。我们预计,到2020年,塑料制品占全车重量的比重将由1990年的13%增长至18%。同时,随着强度的提升,塑料制品有望得到更广泛的应用,在其他汽车零部件品类发挥更大作用(见图六)。

全球汽车零部件并购趋势及对中国企业布局的启示

全球汽车零部件并购交易综述概述

全球汽车零部件并购交易数量平稳,交易额剧增。全球汽车零部件并购市场自2008年金融危机后跌入低谷,年并购交易额维持在200亿美元上下。近两年来,在全球经济回暖的大环境下,且受到新能源汽车、自动驾驶等新技术发展的驱动,全球汽车零部件并购市场交易额快速回升,2015年达到约500亿美元。思略特预计,2017年全球汽车零部件企业并购交易总额将达到570亿美元,创下历史新高(见图七)。

中国买家在全球汽车零部件并购交易中影响力逐年上升。中国企业在汽车零部件并购市场中逐渐扮演着更加举足轻重的角色。2010年至2015年由中国企业主导的汽车零部件市场并购交易数量仅占全球并购交易数量的8%左右。经过两年的井喷式发展,2016年和2017年上半年由中国企业主导的汽车零部件企业并购交易达到全球交易数量的18%左右。并购本土标的仍然是中国企业的首选。在过去一年中国企业主导的10大并购交易中,仅有3起并购的标的资产是欧洲企业(见图八)。

趋势一:未来优质汽车零部件企业的并购竞争将趋向激烈

单笔并购交易价值呈现上升趋势。全球汽车零部件企业单笔并购金额呈现逐年增长的趋势。根据我们的估算,2017年全球零部件企业并购交易单笔平均金额约为2.8亿美元,较2007年(金融危机前)单笔平均金额的1.7亿美元大幅增长65%。若排除单笔5亿美元以上的超大型并购交易,2017年平均每笔并购交易价值为7400万美元,仍高于2007年的6600万美元,但差距不大。因此,我们判断2017年全球汽车零部件并购市场最主要的变化是超大型并购交易占比急剧增加。

超大型并购交易数量将持续上升。数据印证了我们的观点,近年来交易金额超过5亿美元的超大型并购交易数量持续上升。2009年并购价值超过5亿美元的交易仅有3笔,2016年该类大型并购交易达到了17笔,而并购价值超过10亿美元的交易也从2009年的3笔增加至2016年的7笔。我们预计2017年全球汽车零部件并购市场将至少完成18笔金额超过5亿美元的并购交易(见图九)。超大型并购交易数量上升,一方面显示出全球买方投资额越来越大,另一方面也说明针对上规模的优质标的的整体并购正在如火如荼地开展。

各汽车零部件细分品类企业的估值倍数(交易价值/EBITDA)稳定增长。自2011年来,各汽车零部件细分品类的企业估值倍数稳定增长。其中,由于缺乏关键技术支撑,内饰企业的估值水平较低,2017年仅为6,但仍比2011年翻了一番。而得益于近年来新能源汽车、自动驾驶技术的飞速发展,汽车电子系统企业和动力系统企业的的估值倍数在2017年上半年分别达到了13和10的高点,体现了资本对于创新技术的偏好(见图十)。

建议:我们认为,近年来日益活跃的并购活动将进一步推动优质资产的价值提升,并加速汽车零部件市场的集中程度。未来,针对优质标的的竞争将日趋激烈,估值倍数将相应水涨船高。中国车企在当前环境下应抓紧审视自身发展需求,尽快出手并购优质标的企业,以把握更加高效的外生发展机遇。

趋势二:尽管传统动力、电子与底盘仍是主要标的,发达国家企业开始将目光投向拥有前瞻技术的企业

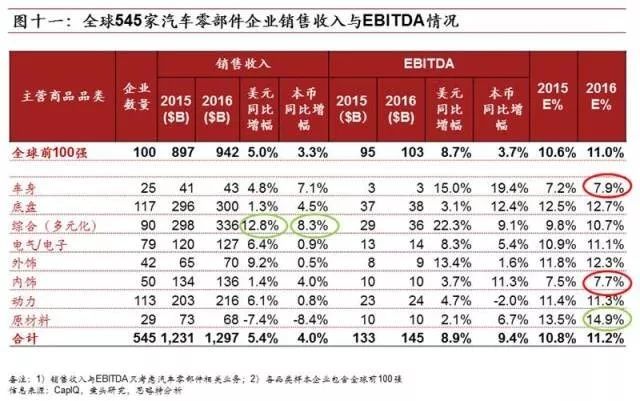

汽车零部件细分类财务情况综述。我们调研了包括全球前100强汽车零部件企业在内的545家企业,发现总体而言,多元化经营的汽车零部件综合生产商在过去两年收入增长高于单一品类。按本币结算,2016年所有样本企业销售收入年增长率平均为4%,全球前100强仅为3.3%,而综合生产商年销售收入增长达到8.3%。按美元折算,多元经营企业销售年增长率(12.8%)同样远高于调研样本(5.4%)与全球前100强(5%)的平均水平。这一定程度上说明当前市场更青睐一揽子综合供应能力,也为全球汽车零部件企业跨品类并购提供了充分依据。

从财务指标EBITDA(税息折旧及摊销前利润)来看,545家调研样本企业2016年的EBITDA比率平均达到11.2%,比2015年上升0.4个百分点,全球前100强企业平均增幅与之相同。细分品类中,车身与内饰生产商2016年EBITDA比率低于10%,分别为7.9%和7.7%,从财务回报的角度吸引力相对较低。从EBITDA比率的变化情况来看,基本上各细分品类均保持稳定或小幅增长,增幅最大的为综合供应商(见图十一)。

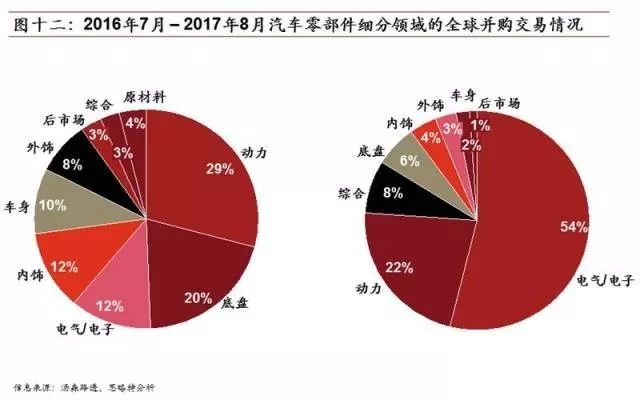

现状:动力、电子与底盘占比最高,在这三个领域中国企业已经比较活跃。2017年,全球汽车零部件并购交易数量最多的细分品类为动力系统和底盘,分别占所有交易数量的29%和20%。电气/电子系统、内饰与车身紧随其后,占比分别达到12%、12%与10%。从并购交易的价值来看,电气与电子系统合计占比达到54%,远超动力系统与底盘的22%和6%。其中电子系统占比36%,主要来自中国的汽车零部件企业主导的几个超大型电子系统供应商的并购案(见图十二)。

在动力、电子系统与底盘三大并购高发领域,中国企业均已经展现出比较活跃的形象。比如,2017年全球前10大动力系统并购交易中,中国买家占到6个,并购对象包括4家本土企业与2家欧洲企业,最高金额达到20亿美元。在前5大电子系统并购交易中也有中国买家的身影,该交易标的为荷兰的标准产品公司,中国企业斥资27.5亿美元获得了欧洲先进的半导体技术。此外,三家中国企业上榜全球前10大底盘并购交易,均为本土内部交易,并购对象包括两家轮胎企业与一家减震装置生产商。

发达国家企业开始布局前瞻技术,而中国企业对此关注度仍有待提高。前文中我们判断,汽车技术的发展方向是电动化、自动化、智能化与轻量化。因此,未来一段时间内,汽车零部件技术最大的变化将出现在动力、内饰与结构件三个细分品类。中国企业受到国内政策驱动,在电动化方面布局较早,已经形成一定积累,在该领域的并购也相对比较活跃。但在自动化与智能化驱动的内饰变革中,极少见到中国企业的身影。2017年全球内饰前瞻性技术——如智能控制面板、智慧车舱技术等相关——的并购案中,买方主要为欧美与日韩企业。中国企业的关注焦点仍然在传统的空调系统等技术上。同样的,在结构件的轻量化技术方面,目前并购交易被欧美企业垄断,2017年甚至没有一家亚洲买家参与结构件轻量化技术的并购交易。

建议:传统技术领域的并购能帮助中国企业快速追赶国外领先企业,缩小当前的技术差距。然而,对前瞻性技术的忽视极大有可能导致在未来10-20——尤其当智能汽车、无人驾驶汽车等颠覆性的产品商业化普及时——国内外企业的技术差距被重新拉开。因而,我们建议,中国企业在重视传统技术补齐自身技术短板的同时,也要开始进行前瞻性技术的布局,并购新技术标的。

趋势三:欧美企业最受青睐,中国企业海外并购呈现上升趋势

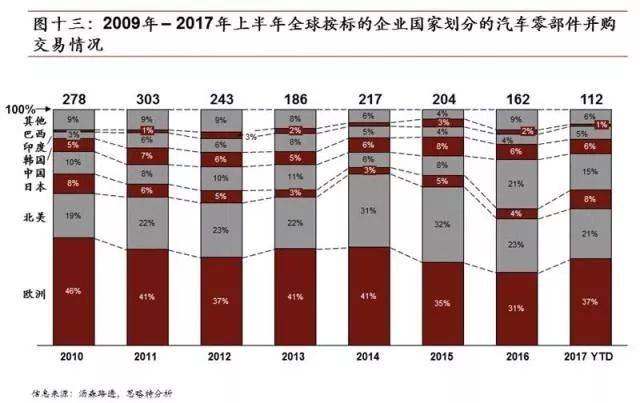

欧美企业在并购标的中占比最高。大部分欧美汽车零部件企业具有悠久的发展历史和成熟的技术积累,因此成为全球汽车零部件行业的优质并购标的。2010年,欧美并购标的占全球零部件企业并购交易的65%。2017年该比例有所下滑,但是仍旧高达58%。其中,北美标的占比维持在20%上下。欧洲占比从2010年的46%下滑至2017年上半年的37%,但仍为全球汽车零部件并购最受欢迎的地区。中国汽车零部件企业作为标的占比从2010年的10%增长到2017年上半年的15%。尽管买方以本土企业为主,但也逐渐出现了国外组织竞购中国汽车零部件企业的案例,这从侧面说明中国的技术积累与市场前景得到了全球认可(见图十三)。

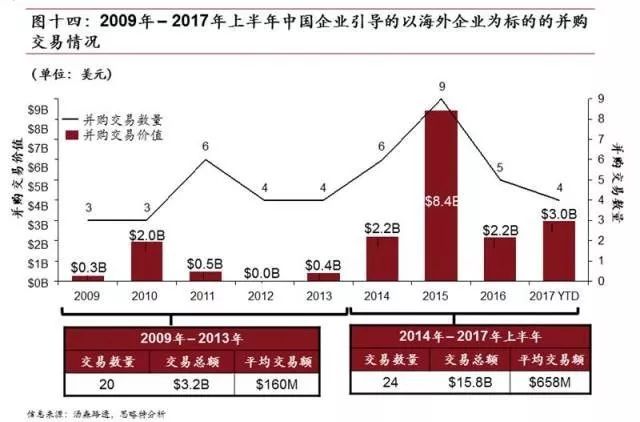

中国企业海外并购数量与价值都呈现上升趋势。中国企业越来越倾向于并购海外零部件标的企业。2009-2013年中国企业主导的海外汽车零部件并购交易总价值仅为32亿美元,而该类交易在2014-2017年上半年增长至158亿美元,其中2015年更是达到了惊人的84亿美元,占当年度全球并购总价值的17%。单笔交易价值也从2009年至2013年的平均1.6亿美元飙升到2014年至2017年上半年的平均6.6亿美元。从并购交易数量来看,近3.三年半的海外并购案(24个)也比此前5年(20个)多。这意味着中国企业在吸收国外先进技术以及全球化扩张的道路上,逐渐采取更加积极的并购策略(见图十四)。

优质美国企业剥离资产的意愿更高,优质欧洲企业面临财务压力更大。通过对包括全球排名前100强汽车零部件企业在内的超过850家汽车零部件企业的系统性评估,我们对企业的资产剥离意愿和财务压力进行了打分。我们发现,尽管整体上欧洲企业平均剥离意愿最高,南美企业平均财务情况最差,但在代表优质标的的全球前100强中,美国企业剥离资产的意愿更高,在资产剥离意愿得分最高的前9家企业中有5家来自美国;而欧洲企业在财务压力排名中占据较多席位(4/6)。并购优质的欧洲企业可能面临更加严峻的业务挑战,并购后买方可能需要付出更多的资源与精力进行业务重塑与企业改造(见图十五和图十六)。

建议:尽管欧洲企业一直是中国乃至全球最受欢迎的汽车零部件并购标的,我们发现相对于美国企业,欧洲企业的财务情况较不理想,且更为激烈的买方竞争更为激烈导致溢价程度更高。另一方面,优质美国企业对于剥离汽车零部件相关资产的意愿处于一个较高的水平。因此,在技术、管理等条件相当的情况下,我们建议中国企业海外并购可在继续深挖欧洲市场的同时,将更多的目光投向优质的美国潜在标的。

总结

中国企业要紧跟全球汽车零部件产业的技术发展趋势与并购趋势,开始把并购作为未来发展的常用工具。

从必要性来看:未来优质标的将越来越稀缺,投资的经济性将越来越低。中国企业宜尽早开展并购,把握外生发展的窗口期。

从技术来看:传统技术领域的并购只能帮助中国企业在当前的技术环境下追上领先企业,但忽视前瞻技术可能将导致在下一个10年差距重新被拉开。中国企业宜加强对前瞻技术的重视程度,围绕自身技术短板与未来技术趋势开展并购。

从区域来看:美国汽车零部件企业的出售意愿较高,且目前中国企业参与相对有限,内部竞争和溢价相对较低。中国企业宜加强对美国市场的重视,发掘优质美国标的,一定程度避免欧洲并购市场的激烈竞争。

此外,中国企业还需结合主要客户的战略发展方向,了解其短中长期关注的技术领域,明确自身能力建设的优先级,促使资金效用最大化,活用并购工具。

编辑 | Yibin.P