“要全面加大监管力度,加大行政处罚力度。原来罚5万的,现在就要罚50万;达到停业标准的,该停业就要停业;处罚高管,能取消任职资格的,就不要搞警告罚款。”

近期,一份会议纪要在朋友圈内广泛流传。9月20日上午,保监会财产险部在南京召开治理车险市场乱象座谈会华东片区会议,财产险部主任刘峰出席会议并重申“严监管”的态度,而上文正是会议纪要中所载他的部分谈话内容。

二次商车费改如火如荼,史无前例的严监管也正全面展开,长期被吐槽“一放就乱、一管就死”车险业务,在双重压力之下,究竟呈现出怎样的局面?截至8月底,二次商车费改实施近两个月,于是我们将2017年前8月车险数据与前6月车险数据进行了对比……

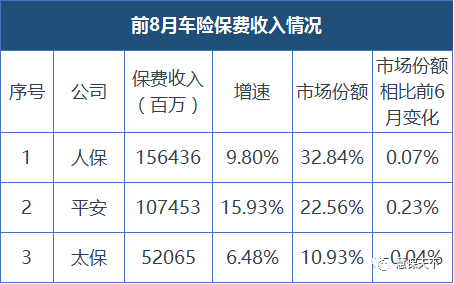

数据显示,前8月,财产险公司共实现车险保费收入4762.93亿元,同比增长10.41%,相较二次商车费改前,增速进一步提升。“老三家”人保财险、平安产险、太保产险依旧保持绝对优势,不过除平安产险增速接近16%外,其余两家增速均低于行业平均水平。

位居第二梯队、车险市场份额超过1%的8家财产险公司,继续分化,太平、华安、大地车险保费增速高于行业平均水平。

49家财产险公司位居第三梯队,车险市场份额均低于1%,合计也不超过10%,增速更是差异巨大。

值得注意的是,二次商车费改后,之前车险赔付率不断下降的趋势不复存在,这可能是由于保费充足度进一步降低所致。前8月,财产险公司整体综合赔付率从前6月的59%上升至前8月的60%;好在整体的综合费用率有所下降,从前6月的40%下降至38%。

受益于综合成本率的改善,前8月,财产险行业车险业务共实现承保利润95.71亿元。不过,仅“老三家”就创造了117.66亿元,这也就意味着除“老三家”之外所有的财产险公司前8月承保利润之和为负数。

严格网销 规范赠礼

174号文掀车险监管风暴

7月7日,保监会在批复第一批二次商车费改条款的同时,发布了《中国保监会关于整治机动车辆保险市场乱象的通知》(以下简称“174号文”),针对恶性竞争、虚列费用、数据造假、违规赠礼,乃至与不具备相应资质的机构开展合作的问题都进行了明确的禁止,并拟规定,违规者将从严从重处罚。

一场自上而下的车险市场秩序整顿风暴,就此展开。

互联网车险业务深受影响,因为174号文规定:

财产保险公司可以委托第三方网络平台提供网页链接服务,但不得委托或允许不具备保险中介合法资格的第三方网络平台在其网页上开展保费试算、报价比价、业务推介、资金支付等保险销售活动,但上述几种方式几乎就是第三方网络平台从事车险业务最主要的方式。

车险营销中最普遍的赠礼行为也被空前收紧:

8月2日,中国保险行业协会组织多家公司以及地方保险行业协会召开车险保单特别约定登记工作会议,基本明确保险公司为客户提供增值服务只能是从“非事故救援”、“事故救援”、“代驾服务”、“安全检测”四项中进行选择,每个省级分公司限选三个,且成本相加不得超过300元。如需提供其他类型增值服务,必须进行申报。

“严监管”之下,各地保监局纷纷收紧监管尺度,深圳保监局甚至出台了首个针对车险的“双录”制度,要求保险公司和中介机构在车险销售时采集影音、图像,记录保存销售关键环节。

在之前的文章中,『慧保天下』已经提及,此轮商车费改,保监会“严监管”之意不容轻视,因为早在二次商车费改全面实施之前,“防风险、治乱象”就已成监管主要任务,在“保险姓保、监管姓监”的定调之下,监管与市场的关系更会进一步厘清。

据『慧保天下』了解,二次商车费改实施后,在多个闭门会议场合,保监会财产险部有关人士都反复强调要“严监管”,告诫险企不能“掉以轻心”。而在9月20日上午,保监会财产险部在南京召开治理车险市场乱象座谈会华东片区会议时,财产险部主任刘峰亦再次表态,除表示要加大行政处罚力度外,还点名批评人保、平安两大车险巨头:

“人保、平安等大公司带头出手,破坏市场,甚至影响行业声誉……人保、平安是近一阶段违规的主力,要重点打击。”

同时他透露,今年已经对四家产险总公司及其中一家省公司开展了现场检查。查实了总公司及分公司层面一系列严重问题,包括调数据、分摊费用等问题。初步处理意见已经形成,处罚力度非常大,超乎想象,可能会停止省分公司业务,取消省分公司负责人任职资格。

第一梯队

“老三家”加大费用投入,遭遇监管点名批评

二次商车费改之前,市场就普遍断言,大公司的优势将进一步凸显,原因是二次商车费改扩展了车险保费的浮动空间,必然导致保费充足度进一步下滑,更加考验险企的风险管控能力,相对中小险企能力更强的“老三家”势必更加如鱼得水。

从数据来看,似乎确实印证了上述观点。2017年前8月与前6月相比,“老三家”的保费增速有了显著提升,人保财险从前6月的8.75%提升至9.80%,平安产险从13.64%提升至15.93%;太保产险则从4.76%提升至6.48%。不过除平安产险外,人保财险与太保产险的保费增速均低于市场平均水平(10.41%)。

整体来看,前8月,财产险公司共实现车险保费收入4762.93亿元,其中,仅“老三家”就累计实现保费收入3159.54亿元,在车险市场份额高达66.33%,相较前6月的市场份额,稳中有升。

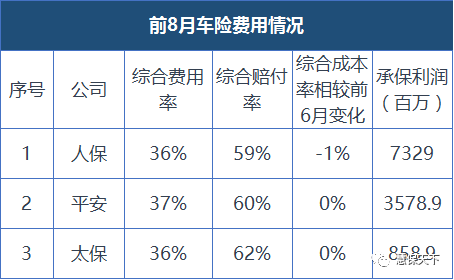

从数据来看,与前6月相比,“老三家”综合成本率基本保持平稳,人保财险综合成本率从前6月的96%下降至前 8月的95%;平安产险维持97%不变;太保产险也维持98%不变。在这样的态势下,“老三家”分别实现承保利润73.29亿元、35.79亿元、8.58亿元,合计117.66亿元,而前8月,整个财产险行业车险业务实现的承保利润也不过95.71亿元。

具体而言,人保财险的综合赔付率与前6月相比基本保持稳定,而平安产险与太保产险都相比前6月上浮1个百分点。

不过三者的综合费用率都相比前6月下降了1个百分点,显示在二次商车费改愈演愈烈的市场竞争中,三者费用投入力度不但没有增加,反而有所减少,不过这与实际情况似乎不相符合。如上文所言,在非公开会议当中,监管已经点名批评人保财险、平安产险等巨头险企,称其带头“破坏市场”。

第二梯队

二次费改显颓势,业绩显著分化

排名4-11的财产险公司,在寡头垄占格局清晰的车险市场上,也有着举足轻重的地位,前8月,这8家险企车险业务市场份额均达到1%以上。

与“老三家”市场地位稳如泰山不同,位于第二梯队的8家险企车险保费增速差异颇大。前8月,车险市场平均保费增速10.41%,而第二梯队的8家公司中,仅3家公司超过了平均水平,分别是大地保险(10.61%)、太平财险(21.09%)、华安保险(14.68%);其余5家均低于行业平均水平,尤其值得一提的是国寿财险仅3.00%,安盛天平仅2.50%,而中华联合更是负增长1.51%。

相较二次费改前的前6月,保费增长提速情况也不尽相同,提速的包括国寿财险、中华联合、华安保险以及安盛天平,其余4家则均出现了不同的降速,显示出在二次商车费改实施后,第二梯队险企的竞争能力或者竞争策略已经出现分化。

保费收入增速不给力,直接导致了市场份额的下降。前8月,第二梯队8家险企合计实现市场份额23.44%,相较前6月略有下滑(-0.27%),显示出一定的颓势。具体而言,除国寿财险外,其余7家公司市场份额均出现了不同程度的下滑。

从承保盈利情况来看,第二梯队8家险企相差也较大,一半承保盈利,一半承保亏损,累计承保盈利9.25亿元。其中承保盈利最多的是大地保险,达到5.6亿元,阳光产险紧随其后,达5.4亿元,此外,太平财险以及中华联合的承保盈利也均突破了亿元。

值得一提的是,8家公司中有5家的综合成本率相较二次费改前都出现了一定程度的下滑,具体包括大地保险、中华联合、阳光产险、天安财险、安盛天平,其中,保费增速达到20%以上的阳光产险综合成本率下滑幅度达到2个百分点。

与“老三家”相同,这些公司综合成本率下滑主要是因为费用率下降引起的,除国寿财险与华安保险的综合费用率与前6月持平外,其余6家公司的综合费用率均出现了不同程度的下滑,其中太平财险下滑幅度更是达到3个百分点。

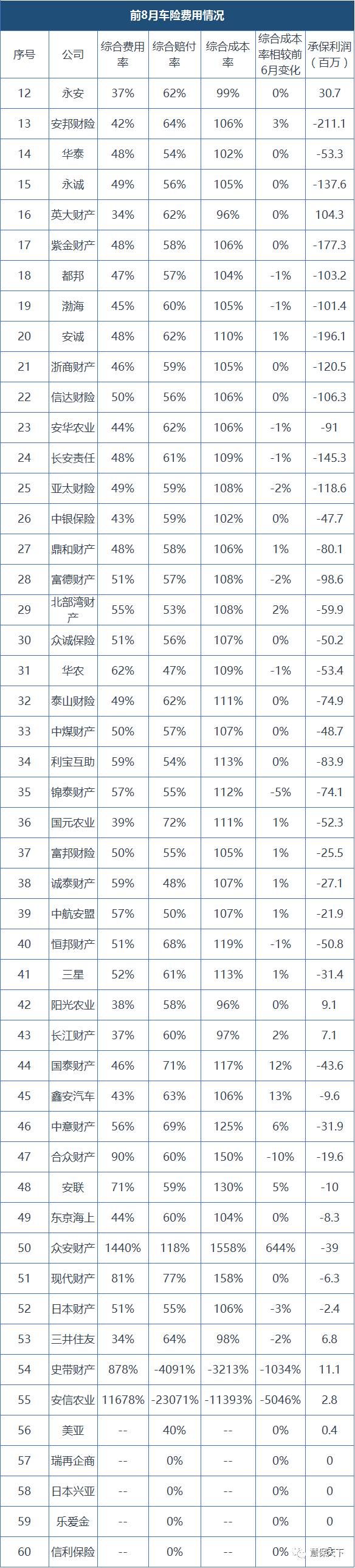

第三梯队

49家险企市场份额不足10%,37家累计亏损超26亿元

排名12-60的49家险企被纳入第三梯队。从前8月的车险业务数据来看,由于保费基数较低,其中很多公司保持快速增长,有的增速甚至达到50%以上,但整体而言,这些险企对于整个车险市场的影响依然有限。

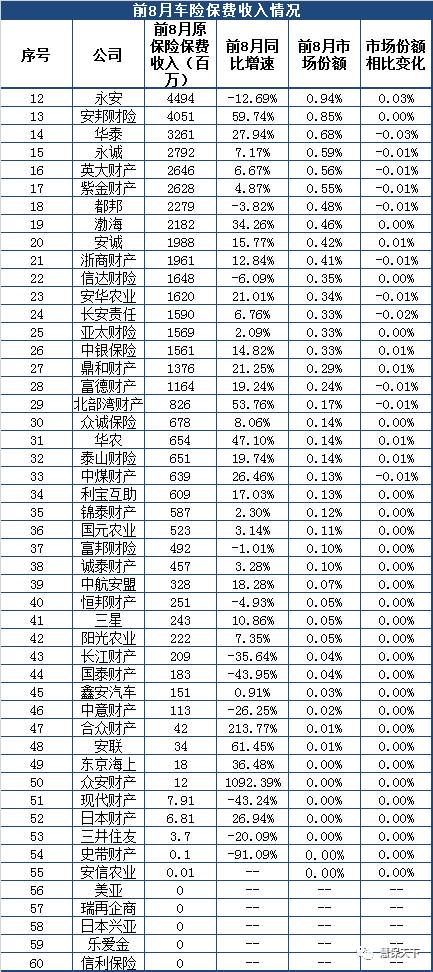

前8月,第三梯队的49家险企累计实现保费收入467.5亿元,市场份额合计不超过10%,尚不如太保产险一家大型险企的市场份额。

这其中,市场份额超过0.5%的总共只有6家,分别是永安保险(0.94%)、安邦财险(0.85%)、华泰财险(0.68%)、永诚保险(0.59%)、英大财险(0.56%)、紫金保险(0.55%);市场份额超过0.1%的险企达20家;另外23家险企市场份额则低于0.1%。

就具体的保险公司而言,永安保险值得关注,在市场份额超过0.5%的6家险企中,其是唯一负增长的险企,且负增长的速度高达-12.69%。9月30日,保监会曾针对永安保险开出一张罚单,称其存在未经批准设立分支机构、编制提供虚假资料的问题,并针对永安保险及其总经理蒋明开出合计70万元的高额罚单。不过,保监会并未暂停其分支机构的开设。

停止销售理财险的安邦财险车险业务保持快速增长,前8月同比增速高达59.74%,除去个别车险业务基数极低,增速极快的小型险企外,安邦财险是其余所有险企中,业务增速最高的险企之一,且相对于前6月,增速还出现了进一步的提升。

近年发力线下门店的华泰财险也实现了高达27.94%的同比增速,显著高于行业平均水平;只是相较于前6月高达40.41%的同比增速,下滑明显,显示其在二次商车费改后愈演愈烈的市场竞争中,业务发展有所放缓。

从承保盈利的情况来看,位居第三梯队的49家险企,一如既往表现“惨淡”:49家险企中,37家出现承保亏损,合计亏损超过26亿元,其中10家险企的承保亏损都超过了1亿元,包括安邦财险、永诚财险、紫金财险、都邦保险、渤海财险、安诚财险、浙商财险、信达财险、长安责任、亚太财险。

综合费用率高企是导致这些险企承保亏损的主要原因,数据显示,49家险企中44家统计了综合费用率,其中只有6家的综合费用率低于40%,其余38家均超过了40%,大多在40%-60%之间,个别险企甚至超过60%,例如安联财险(71%),合众财险(90%)。

赔付率相较前6月也出现普遍上升。44家有赔付率数据的公司中,只有10家出现下滑,其余均出现不同程度上浮,高者甚至超过10个百分点,如国泰财险上浮12个百分点,众安甚至上浮19个百分点。二次商车费改对于这些险企而言,显然挑战大于机遇。

增速最快的安邦财险承保亏损也最严重,前8月累计承保亏损超过2亿元。其综合成本率达到了106%,相较前6月,增长3个百分点,其中,综合费用率基本持平,但综合赔付率同比上升3个百分点。市场化改革进一步深化的情况下,险企如果风险管控能力不足,车险业务快速增长的背后就一定是大量高风险业务的累积,最终推高综合成本率,加剧承保亏损。

另外一家增长较快的华泰财险也出现了承保亏损,0.53亿元。其综合成本率与前6月相比,并未出现显著变化,费用率降低2个百分点的同时,综合赔付率也提升了2个百分点。