整理:戈森

2016年,中国进入消费金融时代。

到2021年,中国的信贷规模,将达到44万亿。

面对崛起的信贷市场,如何在消费金融领域立足,并长远发展,风控仍是重中之重。

在一本财经学院举办的第三期风控闭门课程上,复星金服CEO申志华讲述了消费金融风控系统的搭建。

以下是他现场分享的部分干货:

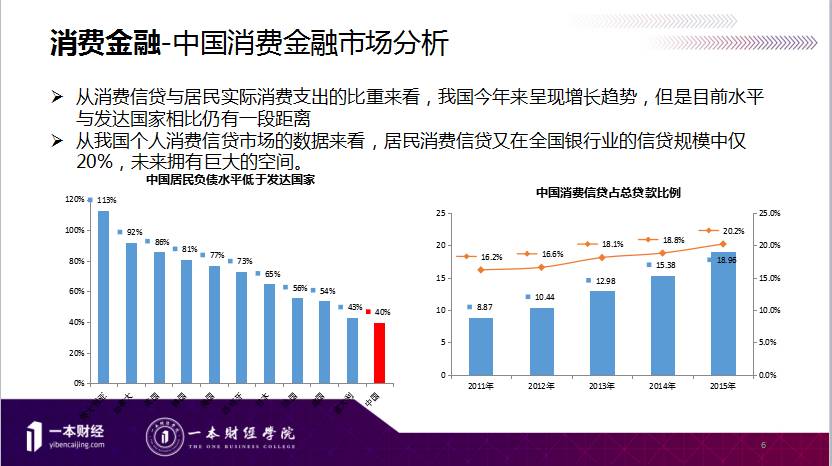

01 消费金融潜力巨大

我们从市场分析开始,扩大内需进行调整以后,居民的消费能力都提高了,中国的消费市场消费金融已经开始了,从这两年开始进入一个消费经济。

80后逐渐成为消费主力,低端白领、蓝领等低收入人群和农民将成为上升空间最大的两大潜在人群。

为什么这么说呢?新一代的年轻人,家庭财富观念发生变化,现在很多人开始借钱消费,借钱买房,借钱买车,借钱去投资,借钱去出国旅游,借钱发展拓展业务,这些都是比较常见的。因此社会进入这个层次后,消费开始爆发。

近几年,中国消费信贷余额占全部贷款余额的比重在20%-30%左右。一家银行一万亿的贷款,大概2000亿到3000亿属于个人消费信贷,这里面的大部分是什么贷款?是房贷。

我们现在人均是8000亿,发达国家美国现在是5万亿,我们中间差了七倍到八倍。扣除房贷后包括信用卡、汽车贷款、个人消费信贷,我们中国现在的非房贷是4.5到6.5,这就是巨大的蓝海。

央行的征信是2005年、2006年开始启动,美国征信局大概已经从上个世纪的四五十年代就开始,就是说我们中间有很大差距。中国有14亿人口,有信贷记录的大概有三亿九,这个数据大家就看到了机会,很多P2P干的事儿,就是在填补我们的空白。

所以自然就出现了很多新的消费金融公司,出现了小微金融公司,第三方支付公司,征信、保险,也进入这个领域,更加普惠化、更加场景化。

京东有电商的买家卖家,做信贷,京东白条等;海尔有空调,有机器,有一级经销商,二级经销商,后面还有那么多的零部件的供应商;阿里巴巴有淘宝和天猫,还有微众的微利贷商业模式,大概基本上是这些模式。

他们的优势是对自己的产业里客户上下游都很了解,但这个场景是碎片化的,你无法给他提供一个充足的金融消费需求,你只能提供很小的额度,这就是很多产业金融面临的一个困境。

要走出这个困境,更好的方式可能要另起一条路,专门专注做风控技术,购买数据,我把它拼起来,更好的客户画像,更高的额度,我觉得这可能是一个方式。

从这个角度说,我们银行还是有这个优势,就是银行它不做任何产业,银行如果说有这个能力把客户化画像拼起来,他当然要去买数据,那么它就成了。

随着互联网和移动技术飞速发展,互联网公司和其他金融机构纷纷加入竞争,银行面临竞争越来越激烈,行业之间的界限越来越模糊。支付宝、微信、移动,京东白条,他们围绕他们场景来进行。

所以我倒觉得以后可能会是一个场景金融。

目前国内消费金融出现大的风险,信用风险没有多少,信用风险很低,因为大家都缺钱。真正我们关注是其他风险,谁如果把其他风险给杜绝,就能把风险的管理住。

消费信贷关注的问题,多头受信共债现象,这是一个普遍性问题。问题在哪里?流水可以造假,谁控制流水,自己,我可以多打一些钱流水就造假了。因此第三方信息真实性,还有一些要求,第三方信息可以证实,使他造假成本变高。

因此,我们可以看到消费金融虽然前景巨大,但也面临许多挑战,在消费金融行业,尤其是非持牌平台,实际借款利率远超过高利贷借款利率的现象普遍存在;包括客户信息、个人隐私保护;面对快速发展的消费金融行业,监管不明晰,存在部分监管空白地带。

02 利用大数据进行风险管理

风控的核心技术就是模型评分的应用,比如,ABC三张卡,A是申请评分卡,B卡是行为评分卡,C卡是催收评分,就是在不同阶段,A卡就是授信最重要的,也就是祸从口入这个阶段,控制风险,你如果把这个客户在这个阶段挡在外面,坏客户,你的质量就变好了,事半功倍。

B是行为评分是在你进来以后,管理那么多客户,要对客户进行筛选排序,有些客户要降额,有些客户要升额,有些客户要检查,B卡就作为预警。

C卡是客户已经出现逾期了,那么多逾期客户我到底先催谁,有些客户是会自动回来的,这个决定就是催收评分。

风控模型里有很多变量,最重要是结果的分数多少,分数过了分数线我给你进,不过那对不起就进不了。

反欺诈是目前很重要的东西,真实性核查,身份核查、学历、工作、关系人验证,一般来说我们做风险管理,要看这个客户有没有信用,有没有诚信,如果没有诚信的,多半来说这个客户,公安的事情比较多,行政处罚事情比较多,还有银联这种套现的这种事情也比较多,如果说你老是在河边走,估计这个客户好不到哪去,就这个逻辑。

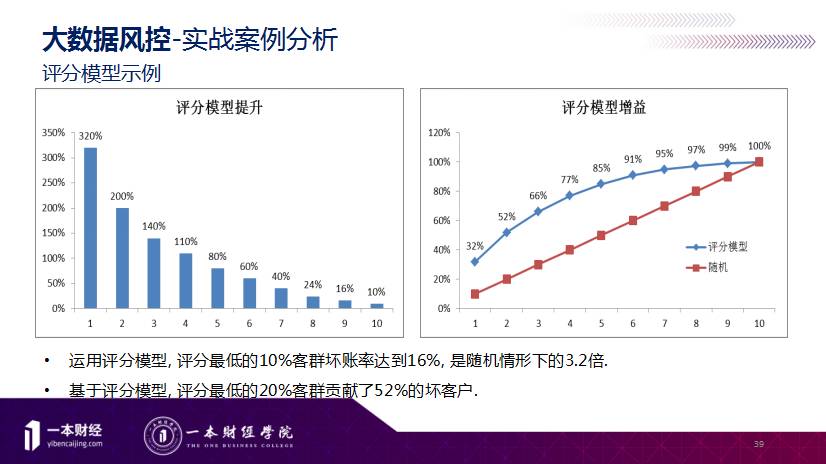

评分卡最重要的是排名,是高考一样的,那个年级高考物理题目很难,大家考的很低,这不重要,重要是这个高考是不是这么难题目还是照样能把考生给区分出来,还是能够进行排名,这很重要。

一般可以通过授权的方式获得,有些公司他能够进行去扒取,现在比较有用的是征信报告,还有很多助贷模式可以跟银行建立征信查询机制,这是目前一些解决方案。

现在一个新的趋势就是除征信报告之外,会开始进入一些其他数据的应用,如果你是纯的征信报告模型,可能就是一个经典式的应用了,你要变成有创新了,才能够拿到更多的融资需求。

下面我讲下评分卡技术,这个原理系统其实你们就后面去分,有一万个客户进来,1万客户大概有5%,后来知道5%的不良,就是有9500个是好客户,还有500个是坏客户,我现在知道1万个客户大概有5%不良。

举个例子,回到授信的那一天,那天来了一万个客户,我如何做?使得我的审批的决策能改善。用模型的技术可以给它进行打分,就是说我把一万个客户在当时送到一个模型去,模型就是逻辑回归,里面有12个变量,打出了一个分数,分数越高的风险越低,我已经打出来了。

那怎么衡量这个模型的好坏,模型的质量准确性如何?把模型打出来的结果排个序,从分数最高的排到分数最低的,都排好,然后切蛋糕一样切开来,我切成十段,把一条蛇切成十段,每一段是一千个客户,合起来是一万户,再一段段去验证。

我在富国银行,没有任何的人工干预直接做了,因为他的模型够准确。客户来到客户经理跟他谈一杯咖啡不到审批就出来了,没有任何人工八秒钟都弄完,就是百分之百的审批。

但是在中国目前我们的社会的征信技术和数据还不具备情况下是一步步走,将来方向可能五年以后可能就是百分之九十七,百分之九十八,基本上就是自动化。

03 大数据风控在消费金融的运用

消费金融的业务需求整体而言可以分为市场端,如含获客,客户价值挖据等;风险端,如反欺诈,防羊毛党,审批决策以及账户管理两种。

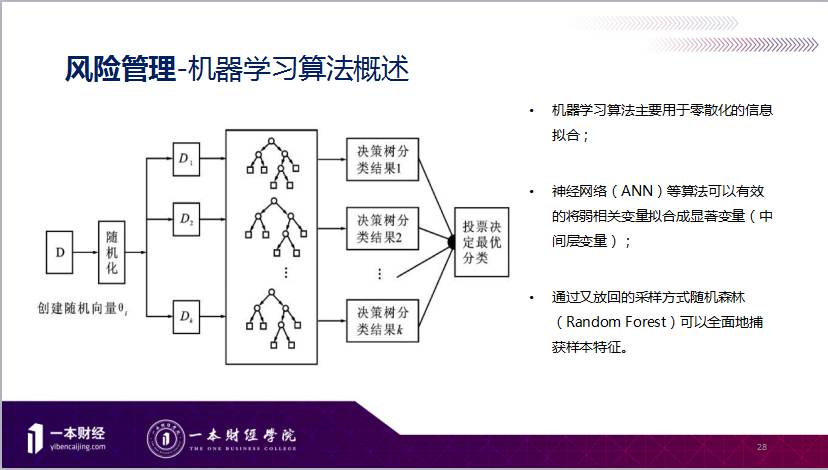

机器学习目前还没有普遍运用在模型,因为它不可解释性,而在我们做金融服务里面,可解释性是很重要的,我们跟客户打交道,客户申请贷款,我们给他拒绝,客户一定会有需求说,为什么会被拒绝。但用机器你发现这个客户解释不通。

目前,机器学习算法主要用于零散化的信息拟合,通过放回的采样方式随机森林(Random Forest)可以全面地捕获样本特征。

大数据风控被广泛运用于消费金融里,举微粒贷的例子,微粒贷是微众银行推出的首款互联网小额信贷产品,微利贷现在问题是它不能把额度做得很大,因为它在做大以后它这个风险就会高。

我是觉得它这个学习因素还是比较聚焦的,微众银行起来以后它做了很多尝试,但是这个产品做成了,就是你一家机构形成,你不需要太多产品,一个产品微利贷,最挣钱的一个机器。

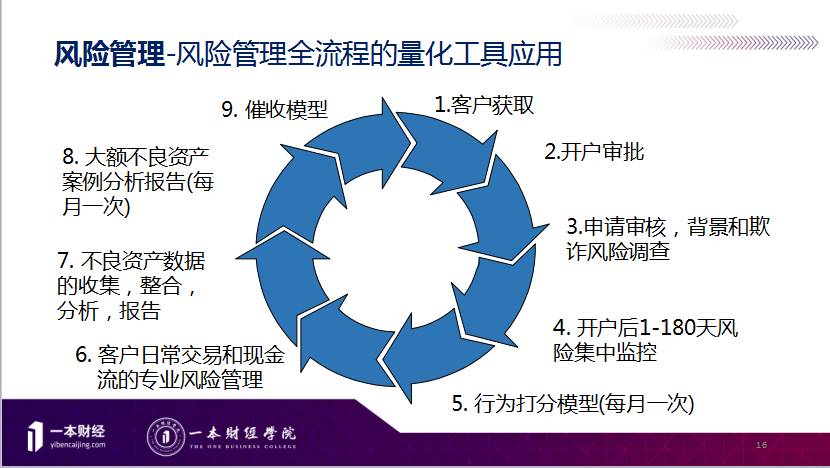

大数据在为客户做全周期的管理,新客户审批价值最大化,挽留客户这些其实都会要用到模型,申请模型、响应模型、流失模型、行为模型、催收模型。

大数据的早期预警策略是基于行为评分模型所设计的。应用早期预警模型评分能够对现有未逾期客户进行风险细分,在账户表现没有恶化之前,识别高风险的客户。

此外还有催收策略,应用催收模型评分和风险余额对客户进行风险细分,并针对不同风险的细分客户群体制订差异化的催收措施。

结合催收业务流程,设计案件分配和行动路径,实现有效的风险控制和良好的客户服务之间的平衡。

总结一下各个技术的优缺点,新技术的领域里按照顺序来,第一位是逻辑回归模型。第二位是决策树,决策树的原理它能解决一些复杂的关系。第三个是神经元,它的精准性可能会更好,但是它带来的不好的地方是它的解释性很差。

总的来说,消费金融领域很大,做好风控,便能在这片蓝海中占领一席之地。