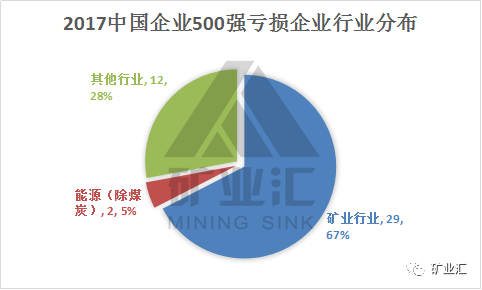

中国企业联合会、中国企业家协会发布的最新“中国企业500强”榜单在9月10日出炉。按营收收入算,中国企业500强中,国家电网公司、中国石油天然气集团、中国石油化工集团位列三甲,国家电网公司以20713.5亿元营收位列第一;按利润算,盈利最多的为银行类企业,工、建、农、中四大银行利润最高,营业收入超过1万亿元。亏损最多的则是钢铁、煤炭、有色等企业,在所有亏损企业中占67%。

一、43家亏损企业,矿企占7成

根据榜单数据,亏损企业共有43家。其中的29家矿企,在亏损企业总数中占了67%。

2013年以来,中国企业500强的亏损面和亏损额都持续扩大,尤其是矿业行业尤为严重。直到2016年,中国政府密集出台钢铁、煤炭等行业政策,去产能提速,煤炭、钢铁亏损企业的亏损额才显著减少。相较于去年49家矿企亏损排行,今年亏损矿企减少20家。

二、亏损矿企排行榜

亏损最严重的前三家企业,分别为鞍钢集团亏损67.8亿元、河南能源化工集团亏损51.04亿元、山东钢铁集团亏损44.73亿元。

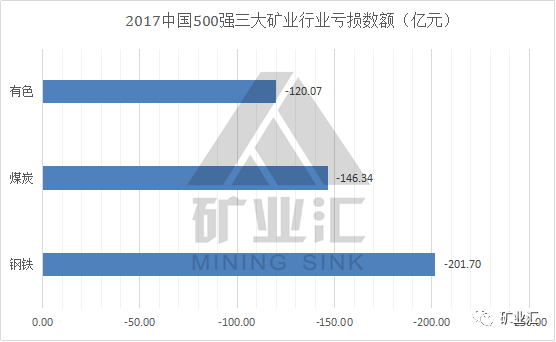

从2017年中国500强中亏损矿企行业分布来看,29家亏损矿企主要分布在煤炭行业,占比达到41.38%,有色行业与钢铁行业亏损企业相仿,分别是9家和8家。

从上榜矿企亏损总额来看,29家矿企整体亏损468.11亿元,其中钢铁行业亏损最严重,8家钢企共亏损201.70亿元,占矿企亏损总额的43.09%,其次是煤炭行业,12家亏损煤企总体亏损146.3亿元 9家有色企业亏损,总体亏损120.07亿元。联想集团最新市值为468.79亿元。29家矿企亏损总额,相当于联想公司的总市值。

亏损额前十位矿业企业还包括包头钢铁集团、云南冶金集团、中国五矿集团、中国平煤神马能源化工集团、云南锡业集团(控股)有限责任公司、中国铝业公司、陕西煤业化工集团有限责任公司,亏损前十名中钢铁企业4家,有色企业4家,煤炭企业仅有2家。

三、亏损原因分析

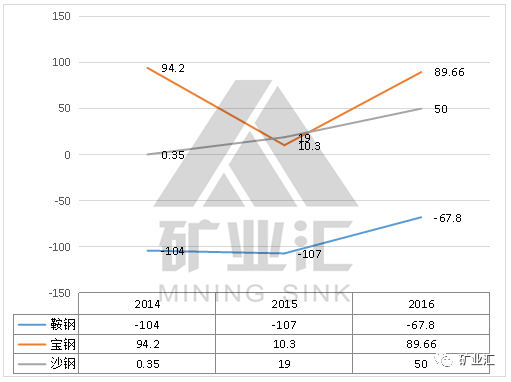

1、鞍钢

综合2014-2016年情况来看,鞍钢在2014年利润总额数据为-104.28亿元,2015年也达到-107.48亿元,三年亏损累计超300亿元。相比于钢铁业普遍复苏的2016年,鞍钢集团的巨额亏损较为罕见。

2014-2016三大钢铁公司利润图表(单位:亿元)

以同为钢铁央企的宝钢股份为例,2016年归属于上市公司股东的净利润89.66亿元,同比增长849.33%。以第一大民营钢铁企业沙钢集团为例,2015年,沙钢实现利润19亿元,相比于2014年同比大幅下滑六成,但2016年利润回升至50.5亿元,翻了数倍。

分析原因,总结如下:

▲▲从优势变累赘:一体化累及成本剧升

业内人士分析

:相比于国内别的钢铁企业,鞍钢集团的特长主要在于从铁矿石到钢铁产品的一体化产业链,这曾经是优势。但如今,国内同行业企业都主要依赖从巴西、澳大利亚进口的便宜铁矿石资源进行生产加工,而鞍钢的矿山不少都在国内,开采成本过高。

▲▲业务板块间盈亏差距巨大

据鞍钢股份财报显示,鞍山钢铁集团旗和攀钢重组合并后卷土重来旗下上市公司攀钢钒钛,2016年亏损达59.88亿元。综合2014年以来情况看,其三年连续亏损,亏损总额约120亿元,成为亏损的“重灾区”。

▲▲内部自身缺陷

根据2017年发布的审计公告显示,鞍钢在重大决策和内部管理方面存在缺陷,整改速度迟缓。

对于近几年来业绩巨亏,鞍钢集团列出了多条原因,其中包括原燃料价格快速上涨、矿价总体处于较低位、安置分流人员发生较大额度的费用、集团承担了较重的历史包袱和社会责任包袱,其中安置分流人员费用就达到20.06亿元。

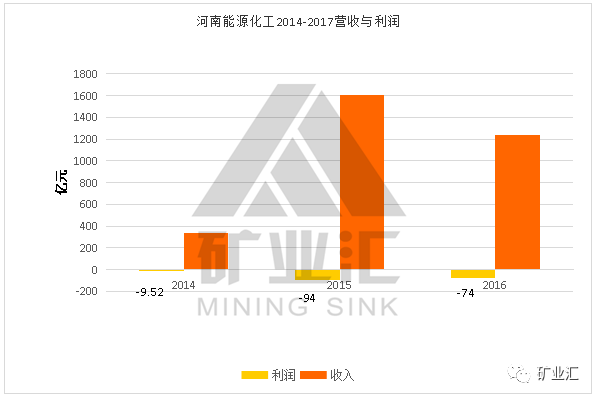

2、河南能源化工

在2015年及2016年,河南能源化工的净利润分别达到-94.96亿元和-74.23亿元,这是继2014年利润总额达-9.52亿元后,公司再度亏损,且亏损额加大。

(注:以上亏损数据来源于《河南能源化工集团有限公司年度亏损公告》)

分析原因,总结如下:

▲▲主要收入板块盈利能力一般

河南能源化工的主要收入来源为物流贸易、煤炭和化工,三者在公司总营收中占比达到85%以上,其中,物流贸易板块占比一度超过50%。但物流贸易的盈利能力并不算强。2013年,河南能源化工的物流贸易板块收入为1220.35 亿元,但到2015年,已降至917.76 亿元。

▲▲产能过剩

化工行业方面,包括尿素、甲醇等化工产品也陷入产能过剩的局面,河南能源化工存在明显的经营压力。

3、金川集团

有色行业亏损最多的是金川集团股份有限公司,亏损额高达35.88亿元,就其亏损原因,主要是行业处于周期性低谷、主营产品价格断崖式下跌。

金昌被誉为中国的“镍都”,位于金昌的金川集团股份有限公司则是国内最大的镍钴铂族金属生产国有控股企业。而镍价自2007年每吨价格最高峰48万元,一路下跌到2015年最低时只有6万多元,虽然2016年上涨到7.9万元,但远未达到十万元的盈亏平衡线。

特别是2015年以来,全球约65%的镍生产商成本价高于10000美元,多数企业亏损,全球高成本矿山、冶炼厂陆续关闭。

未来,随着新能源汽车发展突飞猛进,对电池材料的需求快速增长,电池用镍将超过其他非钢领域,成为镍消费第二大领域。此外,航空航天业、海洋工业以及核电的发展,高温合金、特钢等领域对镍的需求也具有很大的潜在空间,金川集团也将走出低谷,实现盈利。