近期,“租售同权”、“只租不售”、“租房”等词汇频频进入眼帘。7月17日,广州市印发《广州市加快发展住房租房市场工作方案》,保障租购同权。随后,住建部、发改委等九部门联合发布《关于在人口净流入的大中城市加快发展住房租房市场的通知》,选取广州、深圳、南京、杭州、厦门、武汉、成都、沈阳、合肥、郑州、佛山、肇庆等12个城市作为首批开展住房租赁试点的城市。

8月28日,国土部、住建部发布消息,将北京、上海、广州、沈阳、南京、杭州、合肥、厦门、郑州、武汉、佛山、肇庆、成都13个城市作为首批试点,利用集体建设用地建设租房住房,主要供给新市民,要构建购租并举的住房体系,以及城乡统一的建设用地市场。政府正尽全力从政策上支持租房市场发展。那么市场正向预期的那样发展,还是这只是一厢情愿?

土地成本高企,资金压力太大

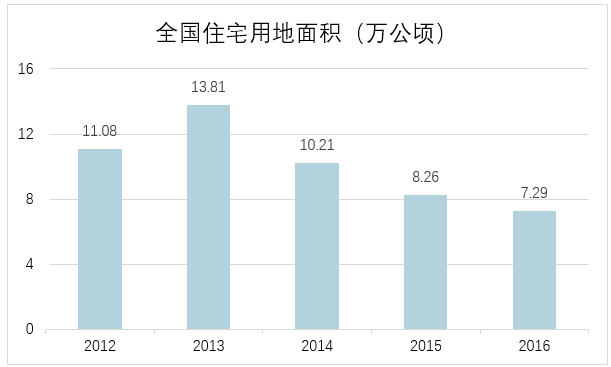

中国政府始终坚持18亿亩耕地红线,中国住宅用地始终处于调控当中。近些年来,住宅用地逐步趋于紧张。全国范围内住宅用地面积不断缩减,由2015年的8.26万公顷缩减至2016年的7.29万公顷。

数据来源:睿信地产研究院

为解决土地供应问题,地方政府积极扩大住宅用地供应。按照《北京市2017-2021年住宅用地供应计划》,今后五年全市计划供应住宅用地6000公顷,租房住房计划供地1300公顷。成都市《住宅用地供应中期规划(2017-2021年)》拟供应住宅用地4583公顷,年均住宅用地供应量916.6公顷。广州市计划在2017年至2021年期间,供应住宅用地3200公顷,其中租房用地计划供应825公顷。

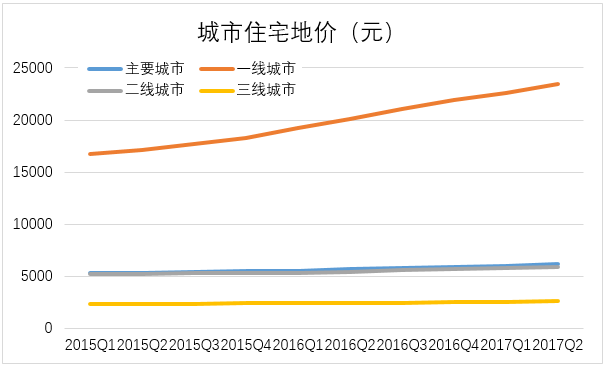

于此同时,城市住宅地价却在不断上涨。2015年第一季度到2017年第二季度,全国主要城市地价由5305元涨至6200元。一线城市上涨幅度最大,由16706元涨至23463元,二线城市上涨幅度稍缓,由5184元涨至5942元,三线城市表现最为温和,由2347元涨至2617元。无论怎样,城市地价上涨的趋势没有变,地方政府土地财政的趋势没有变,房企拿地的资金压力不断增大的趋势没有变。

数据来源:睿信地产研究院

集体土地入市难,高地价难以撼动

2014年,国务院《新型城镇化规划(2014-2020)》首次提出,可审慎探索利用集体土地建设公租房。在此前,北京、上海等城市,较早试验集体建设用地建公共租赁房。北京更是早在2010年11月就指定了集体土地建租赁房的试点方案。五个城中村集体申请建租赁房1万多套,面向非京籍流动人口,以市场价出租,收益归村集体经济组织所有。

8月28日国土部、住建部联合发文,首批试点13个城市利用集体建设用地建设租赁住房。晚间,深圳市规划和国土资源委员会发布《深圳市关于加快培育和发展住房租房市场的实施意见(征求意见稿)》及《深圳市住房租赁试点工作方案(征求意见稿)》,提出引导原农村集体经济组织继受单位开展规模化住房租赁业务。集体土地进入建设意味着,城市住房用地的供应,不再由国有土地垄断,将探索集体土地合法进入住房供应市场之路。

但是集体土地入市依旧面临着众多的限制。

按照现行《土地管理法》,集体土地的建设用地使用权、宅基地使用权是不允许入市流转的,如果集体用地使用权可以流转,就必须修改现行《土地管理法》。同时,《物权法》也没有对集体土地建设用地使用权的流转给出具体的规范。

“经审批。。。依法取得的经营性建设用地使用权”才能入市。表明宅基地使用权不能入市,集体的公益性事业、公共设施用地使用权不能入市。此外,审批周期也是异常的长。北京海淀唐家岭公租房项目启动八年,依然尚未入住,收益更无从谈起。

“土地利用规划确定的城镇建设用地范围外”的集体土地才允许入市。确定城镇建设用地范围的规划有土地利用总体规划和城镇规划,两个规划的目标不一致,编制不同步,前者确定的范围往往比后者小,执行哪一个规划不能确定。

“禁止进入房地产市场,取缔‘小产权房’”。目前的《土地管理法》禁止“小产权”入市,小产权房不享有商品房入户、交易等权益。

总之,集体土地自主入市当前仍不可行,各个城市每年的集体土地供应计划仍在政府供地计划当中,土地供应依旧是政府垄断。打破政府对土地、房屋供应的垄断,建立竞争性的市场秩序,仍是遥遥无期。

租金回报率低,长租市场吸引力有限

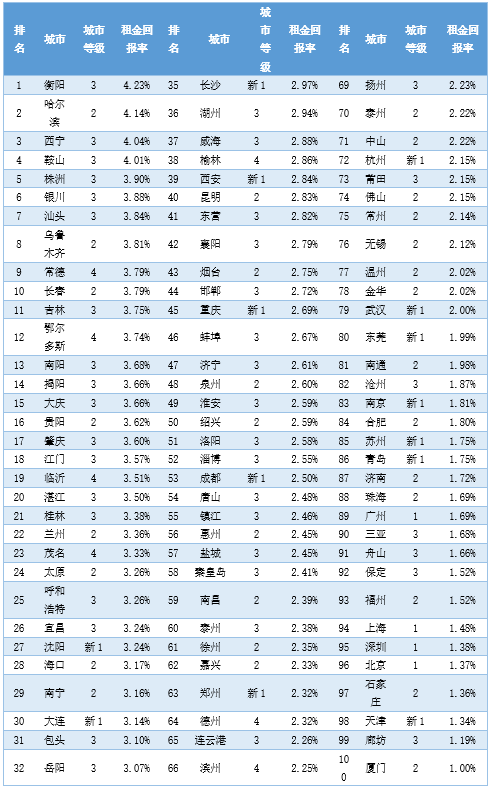

近日,智谷趋势发布最新的“100个城市租金回报率排行榜”(下表)。其中有4座一线城市,15座新一线城市,30座二线城市,44座三线城市。数据显示,最高的租金回报率衡阳的4.23%,最低的是厦门的1.00%。

数据来源:睿信地产研究院

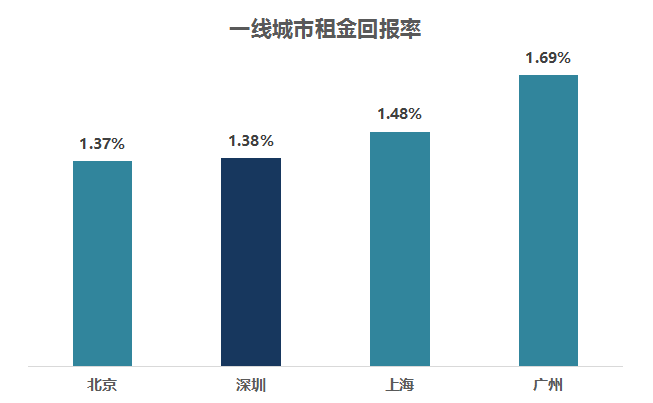

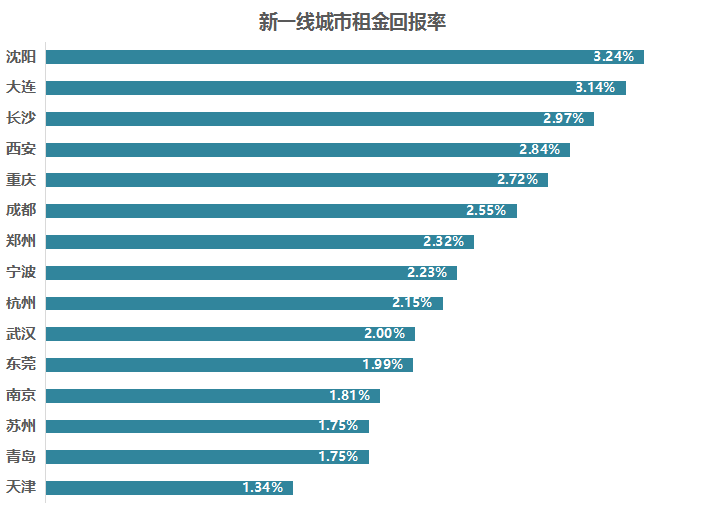

从表中可以看出,100个城市中,仅衡阳、哈尔滨、西宁、鞍山四个城市租金回报率高于4%;21个城市租金回报率低于2%。而且城市越大,租金回报率越低。北上广深不超过1.70%,北京只有1.37%。意味着,投资一套房,单纯靠租金回报,北深上广分别需要72.99年、72.46年、67.57年、59.17年才能回本。新一线城市租金回报率在1.34%-3.24%,其中,只有沈阳和大连租金回报率能够达到3.00%以上,天津的租金回报率最低。

数据来源:睿信地产研究院

数据来源:睿信地产研究院

租房需求大的北京、上海、沈阳、南京、杭州、合肥、厦门、郑州、武汉、广州、佛山、肇庆、成都13个城市,普遍租金回报率不高,仅仅靠租金收入,投入太大,收益太小。

中国长租公寓市场从2015年起不断升温,以房地产中介为代表的世联行、链家等先后进入行业。房地产开发商如万科、招商蛇口、龙湖等也已进入。但是从业务发展上看,表现仍差强人意。

长租市场主要盈利来源在于租金。2015-2016年,中国一线城市二手房租金同比数据呈现下降趋势。进入17年第一季度,一线城市租金涨幅由正变负,目前除了深圳租金涨幅为正,其余一线城市涨幅均为负。

以自如为代表的中介服务公司,仅在北京地区刚刚实现微利,全国范围来看,仍处于投入期。今年8月17号,自如宣布对外发行ABS产品,以支持发展。其他比自如规模更小的长租企业,从创立之初,就靠资本市场的不断输血,何时实现盈利更是难以预估。万科2008年投资开发的廉租房万汇楼开发后7年都没有盈利。新进的万科驿、万科派等长租公寓品牌,仍处于探索阶段。何时形成完整的、成熟的生意模式、盈利模式,仍有待研究。

总之,从全国范围来看,租房市场受到各地政府的多项政策支持,也是政府稳定房价,改革社会福利的一项重要举措。随着我国城市化率的不断提高,人居收入的不断增长,租房人群的不断扩大,从长远来看,租房市场前景广阔。同时,我们也应看到,目前租房政策有待完善,配套政策有待调整,租房市场不成熟,盈利模式单一,投资回报率低等现实。总的来说,租房市场短期不看好,长期有发展。

本文为睿信地产咨询原创,转载请注明出处!

来源:睿信地产咨询(acg-RE)