作者:唐三彩

近日,各大影视公司都发布了2017半年报。其中,阿里影业2017年上半年实现营业收入10.62亿元,与去年同期相比增长313%。互联网宣发业务仍是阿里影业营收上涨的主力,收入9.139亿元,同比增长331%。

而就在上周,阿里影业宣布和北京文化达成战略合作,未来将在电影宣发、互联网营销、IP联合开发、衍生品授权开发、影视投资等多个方面展开合作,联手打造中国电影产业新基础设施。

两者能够达成合作的契机在于《战狼2》的高票房。阿里系的合一信息技术有限公司是《战狼2》的出品方,阿里影业旗下的淘票票还是《战狼2》的独家互联网联合发行平台。据北京文化董事长宋歌透露,截止到目前,《战狼2》的票房中,淘票票出票占比40%以上。

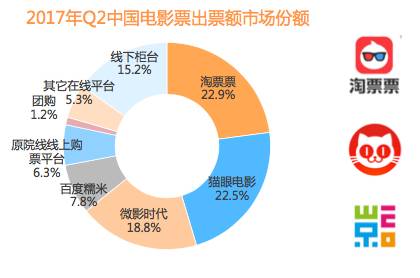

随着在线票务APP入口淘票票的影响力及市场份额不断扩大,它已经超越猫眼电影,成为行业老大,占据了用户日活跃量第一的位置。背靠阿里这棵大树,淘票票迅速上位,打通了淘宝、支付宝、微博、UC头条、高德地图、优酷土豆等多个用户日活高频的多个应用场景的移动端入口,获得的导流优势不言自明,在与猫眼、格瓦拉的竞争中,完美逆袭。

淘票票是典型的连接内容到用户的形式之一。从这个角度,淘票票已经完成了第一步。2015年淘票票的前身淘宝电影诞生时,市场份额还不够5%,到了2015年,淘票票市场份额就上升到15%左右,2016年增加到21%,仅次于猫眼电影,2017年超越猫眼电影。在市场份额快速增长的过程中,是大力度的烧钱补贴。2016年阿里影业亏损近10亿,其中主要亏损是由于淘票票为获取更多市场份额而投入的市场推广支出。

因此,可以说阿里影业用10亿烧出了一个淘票票。如今看来,这种战略性投入获取更多市场份额,领先优势自然不断扩大。尤其是在电影票房急速增长时,能给业务带了极大的提升作用。淘票票与《战狼2》达成独家宣发业务合作,看重的也是平台的市场地位。

不过,淘票票在2017年爆发之时,也暗藏一些危机。

1.亏损持续增加

在营收增长的同时,阿里影业上半年净亏损4.85亿元,相较于去年同期净亏损4.66亿元,亏损进一步扩大。亏损增加的主要原因之一就是淘票票的巨额票务补贴费用。2017年上半年淘票票参与出品、发行的影片共有9部,协助推广和联合推广的影片有2部,累计票房超73亿元。也正是因互联网宣发业务的扩张,淘票票市场推广支出费用暴涨到11.868亿元,相比于去年同期的5.237亿元,增长了近一倍。

2.掌门人不断更换

在淘票票逐渐成为阿里影业的核心业务之一时,不得不注意到阿里影业掌门人的频繁变动。阿里影业第一任CEO是影视传媒行业资深人物张强。在他任职期间大量收购线下院线。连续两年亏损之后,阿里文娱集团董事长兼CEO俞永福出任阿里影业董事局主席兼任CEO。此前俞永福在上海电影节,还宣布阿里影业将从内容产业化、商业化、用户触达三个方面实现电影产业新基础设施战略目标。上海电影节过后,任期仅有8个月的俞永福就被樊路远取代了。

樊路远是阿里巴巴合伙人之一,被誉为支付宝功臣。2007年加入支付宝,最有名的两项功绩是“快捷支付”和“余额宝”业务。与此同时,他也是淘票票业务创始拓荒人员之一。淘票票早期创始团队来自支付宝,而这时团队领导者正是樊路远。淘票票前身是“淘宝电影”,2015年经过业务整合成为阿里影业互联网宣发体系重要部分,最新估值已达到146亿元。

频繁更换领导人,也让淘票票未来业务发展蒙上不稳定性阴影。

3.阿里影业整体服务价值尚未体现

阿里影业收入由互联网宣发营收、国际业务、内容制作、娱乐电商等多个版块组成。淘票票只是阿里影业全产业链中关键的一条。因此,《战狼2》卖票、《三生三世十里桃花》卖衍生品这两个案例,还只是阿里影业整个平台的一个环节,整体参与感并不强。

如果仅仅像《战狼2》、《三生三世十里桃花》这样单一合作,只集中在票房、衍生品方面,那么阿里影业这整个基础设施的效能就难以体现。

所以,有人指出,在线平台要想盈利,必须向上下游渗透,上游例如影视投资,下游有衍生品销售。目前,阿里影业也在进行全产业布局,收购IP、影视制作、影视宣发、电影衍生品销售,组成一条完整的价值链。但是缺乏爆款驱动,产品线还没有实现深度整合。

目前,淘票票估值146亿元,较上一年A轮融资估值增加了9亿。与猫眼电影、微票儿相比,淘票票在技术、资金、人才方面拥有行业领先的竞争力。能否成为行业独角兽,盈利是摆在淘票票面前的难题。未来,淘票票为了进攻电影票务领域,大规模票补还会持续进行,与北京文化的合作,也只是增加更多内容方面的竞争砝码。但是,何时才能盈利,尚不得知。

本文为“文创资讯”原创独家稿件,未经授权禁止转载