去日本旅游,购物清单上最不能缺的就是药妆,这也是我们今天要聊的主题。事实上国内并没有药妆的界定,国内更多的叫功能性化妆品。在日本,大街小巷都能找到药妆店。“松本清”这个响当当的药妆头牌竟然痛失22年的市场老大的位置,背后到底发生了什么?为什么中国没有松本清这样的药妆渠道?中国的药妆行业从日本同行那儿能借鉴什么?

松本清失去药妆老大地位,WELCIA和TSURUHA成为新起之秀

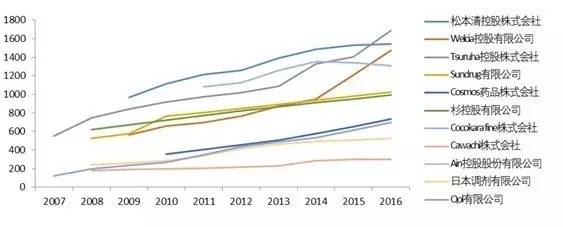

松本清是日本极具代表性的药妆店之一,在东京街头的热门地段常常每隔一条街就能看到它黄蓝两色的醒目招牌。不过去年这家公司却在连续增长16年后,首次面临销售额下跌的问题:2016年松本清全年销售额为5351亿日元,相较2015年的5360亿日元略有下跌,排名业内第三。排名第一位的是WELCIA(6232亿),第二位的是TSURUHA(5770亿)。而松本清在日本的药妆界已经独占鳌头22年了。

2016年日本药妆企业排名(日元)

我们从WELCIA和TSURUHA的有价证券报告书中可以发现,他们都有同一大股东——永旺集团(AEON)。永旺集团的收购造成了松本清的行业老大地位不保。

永旺集团成立于1926年9月,是日本零售商巨头,也是亚洲最大的零售企业集团之一。旗下经营着综合百货超市、食品超市、战略型小型店、药品销售店、品牌专卖店以及AEON金融业务等。永旺集团持有TSURUHA的12.97%的股份,而WELCIA甚至就是永旺的子公司,被持有50.66%的议决权。

WELCIA在2013年的营业额才3000亿日元左右,远远不及松本清。2014年11月被永旺集团收购成为其子公司后,借用母公司永旺集团的力量不断收购其他药妆店,短短2年内营业额突破了6000亿。药妆业界第二的TSURUHA本来是北海道本土的药妆连锁店,07年通收购药妆连锁“福太郎”进入东京地区市场,接着收购日本其他地区药妆店,逐步将脚步扩大到日本全国。

永旺集团甚至整合了其旗下所有药妆相关零售店,打出了PB品牌“HAPYCOM”。 “HAPYCOM”拥有遍布日本的5000多家门店,约有3万人的药剂师及有医药品贩卖资格的销售团队。下图里一定有不少你看着眼熟的品牌。

虽然松本清近年也在加速和地方药妆店的业务合作,联合了不少药妆店,组织成立了“松本清联合”来对抗“HAPYCOM”。但规模上不及有永旺集团资本背景的WELCIA和TSURUHA,最终失去了其榜首地位。

松本清曾经的成功之道

Matsumotokiyoshi得名于会社的创业者的名字“松本清”(日文片假名“マツモトキヨシ”),前身为“松本药铺”。20世纪50年代,松本清参加了县议会竞选,为了提高自己的知名度遂将“松本药铺”改名为“Matsumotokiyoshi药店”。(现在的正式社名为“株式会社マツモトキヨシ”)

松本清采取的销售渠道是药妆连锁店模式。目前全日本约有17,500个药妆连锁店,市场规模达6兆日币,其中以松本清规模最大,知名度也最高,门市约有1,480店,营业额4,950亿日币。

“保证营业面积大于竞争店”是松本清开设新店时的至上原则,其目的在经销商品的种类上压倒竞争对手。松本清的标准店面积有两种:350或500平方米,各类商品可达1万至1.5万种。在店内,药品和价格比较实惠的日用品、化妆品等紧紧地排列在一起,顾客在购买某样商品的时候,不知不觉就买了预定以外的东西。同时,店内也出售自主品牌的商品。像“松本清(Matsumoto Kiyoshi)”这种药店,并不是传统意义上的药店,除了治病的药品,还出售化妆品、零食、饮料和雨伞等。这也和来自香港的屈臣氏类似。

药妆店销售的商品包括化妆品、药品、食品等,毛利率大约在20%-30%。其中,日用杂货毛利率低,医药品毛利率高。以毛利率15%左右的日用杂品集客并争取销售额,以毛利率30%左右的医药品、健康性商品及毛利率20%左右的化妆品赚取利润是松本清最基本的经营营销战略。同时,积极开发自有品牌(PB)商品,以树立企业品牌,实现差别化竞争。在保证收益性的同时,营造特定商品的价格优势,增强竞争能力。

因此,遍布大街小巷的药妆连锁店和“屈臣氏式”的经营模式帮助松本清快速抢占市场,成为拥有规模最大的药妆连锁店的药妆店巨头。

老大地位不在,松本清经历了什么?

竞争对手大肆扩大门店数量

由于药妆连锁店集中售卖了各种品牌的商品,自有品牌并不是销售的核心,经营模式很容易被对手复制。把松本清从销售老大位置上挤下来的Welcia就是采取了扩大门店数量的方式增加市场占有率。

来源:公司财报

2016松本清的年报中显示,松本清在去年一年里共开设新店97家,关店87家,上一财年末为止共拥有店铺1555家。相比之下,Welcia去年度开设新店102家,关店39家,实际增幅为63家。上一财年末为止共拥有店铺1535家。其中还包括92家24小时营业门店,而松本清这类24小时营业的店铺则比较少,东京区域内只有9家。这样一看,松本清和Welcia的门店数量不相上下,从增开的24小时营业店来看,Welcia还更胜一筹。

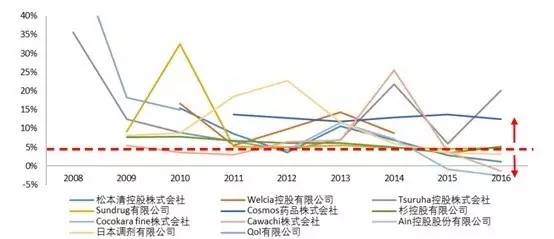

实际上,2014年之前,11家连锁药店企业的门店增速均大于5%,2014年以后行业增速放缓,各家企业药店增长也出现分化。松本清的门店增速放缓到低于行业,Welcia、Tsuruha和Cosmos仍然保持较高的门店数量增长。

商品售卖结构变化

Welcia的门店数量并不是威胁松本清行业地位的唯一原因。在日本,历史悠久的松本清的品牌知名度和消费者信任度是Welica比不上的。截止2016年末,松本清共拥有4800万会员,几乎是2个日本人里就有一个人是松本清会员,庞大的会员数和消费习惯支撑着松本清的行业地位。松本清的营业额不敌对手其实另有原因。

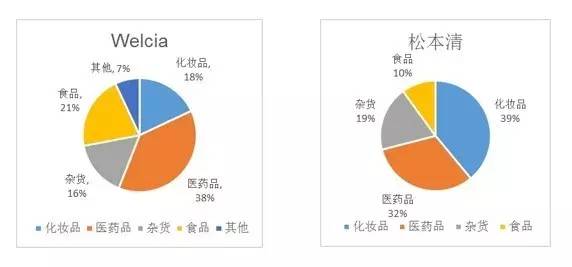

我们来看一下松本清和Welcia的商品销售收入结构:

可以很明显的看到,松本清和Welcia售卖的产品类型几乎一致,但是在占比上出现了不同:Welcia的食品及杂货占销售额的百分比达到37%,远高于松本清的29%。非化妆品和非医药品类商品几乎占到了其整个商品贩卖结构的一半。而松本清的业务更加清晰:以较少的杂货与食品为辅,主要销售化妆品和医药品。

这样的差异也是因为店铺定位不同导致的:松本清的一大特征是都市型店铺,主要客户层是职业女性,化妆品的收入占比较高。而WELCIA拥有的大量地方店铺,它的主要客户层是家庭。咱们需要一日三餐,食品的购买率自然远高于化妆品及医药品的购买率。另外,Welcia售卖的食品及杂货的单价更低于便利店,但更加增加了客流,食品营业额自然占比不小。这样的潜在机会也很明显:以食品销售吸引客户,增加客流量。被琳琅满目的商品围绕的消费者很容易在解决三餐需求的同时购买一些原定购买计划以外的东西,就自然而然带动了销售额的增长。

因此,在这个差异化难以凸显的药妆连锁店经营模式下,Welcia通过扩张门店数量,用食品杂货带动销售的方式将松本清从销售收入老大的位置上拽了下去。

日本药妆行业的发展趋势

从松本清以及其他药妆连锁店的发展现状里,狐哥总结了日本药妆行业的发展趋势:

寻求差异化发展

以药妆连锁门店为主要销售渠道的日本药妆行业同质化严重,依靠资本力量可以很容易的增加门店数量,复制销售模式。这样看来,第一个Welcia出现了,但是以后可能还会出现第二个,第三个。

Welcia和松本清也认识到了这一点。Welcia正是看到了人口老龄化带来的保健需求,增加了药品保健销售的投入。Welcia背后的永旺集团更是拥有约3万人的药剂师及有医药品贩卖资格的销售团队,这将成为Welcia今后寻求竞争优势的发展方向。

而松本清开始关注自身的盈利模式而不是门店数量。在2014年新任社长松本清雄就任后,对各个店铺店长采取了KPI考核制度,并对物流及店内商品摆设进行了优化。

今年度松本清的计划是着重于开发带对客户个人需求的营养健康品和化妆品咨询室的次世代新型店铺。例如服务型新式门店Beauty U:将门店装饰成简单的黑白两色,主打售卖小众美妆品牌,同时还提供免费的十分钟美容美妆服务。

整合品牌,寻求规模经济

正如文章开头2016年药妆企业排名所示,总营业额前几位的药妆连锁的差距并不大,日本还未开始形成真正的药妆巨头企业。而从2014年永旺集团(AEON)开始收购药妆企业开始,整合趋势逐渐明显。不论是“松本清联合”也好,永旺旗下的“HAPYCOM”也好,都预示着药妆巨头企业将在整合兼并中诞生。

对中国药妆新启示

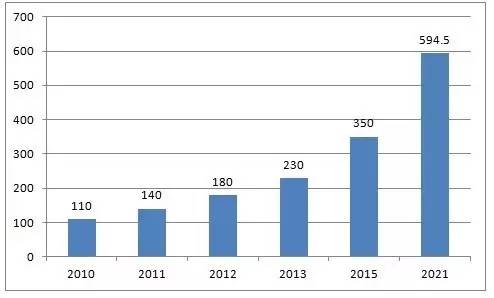

日本药妆市场经历了60多年的发展,增速放缓至5%-7%,进入整合阶段。而中国的药妆市场还是一个在成长中的“年轻人”。根据预测数据,到2021年将达到594.5亿元,增长近2倍。行业发展处处于快速成长阶段。

来源: 智研咨询《2016-2022年中国药妆行业市场深度调研及投资前景分析报告》

真实的情况是:要品牌没品牌,要渠道没渠道!

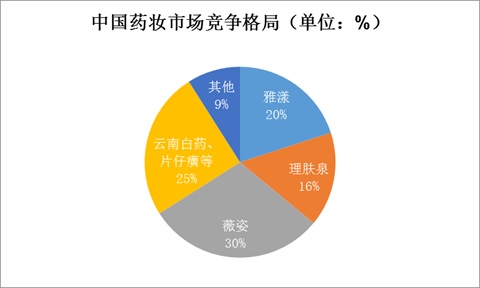

和日本的药妆行业大大不同的是,国内对药妆没有明确界定,连产品都界定不清,又怎会有渠道呢? 中国的药妆给国内消费者留下的印象是“品牌”,并且非常单一:薇姿,雅漾,理肤泉,以及佰草集、云南白药等国产药妆品牌。而这些品牌主要在百货商场一楼与其他化妆品牌一起销售,或是采取专卖店的形式进行销售。

来源:前瞻产业研究院《2015-2020年中国药妆行业品牌竞争与投资机会分析报告》

一些上市公司也涉足了药妆品牌,但药妆业务在公司的业务整体比重上几乎可以忽略不计:

可以看到,为了避免和外资品牌正面交锋,国内药妆品牌主要针对祛痘、美白、抗敏感等细分领域。前段时间在一级市场上,关于药妆的新闻要数靠着科学护肤走红的俊平大魔王。据悉,“JUNPING”已获得2000万元融资。狐哥觉得,小众护肤品的路也是漫漫,投资方看中的,也许仅仅是网红的带货能力。

从渠道上来说,稍微和松本清比较像的就是屈臣氏了,但屈臣氏还是以日化、美容保健品销售为主,药妆也比较少。屈臣氏现在的日子也并不好过,根据其母公司发布的2017年中报,其在中国的成熟店铺录得6.2%的同比店铺销售跌幅。而背后的原因之一,个护、化妆品开始转向线上销售。新三板公司知我科技(836435.OC)定位于药妆的互联网销售,但自2013至2016年都未盈利。截至2017年上半年,实现收入为4535万,归属母公司净利润为27万,即便如此,市值已达6.2亿。资本的追捧也许不是在药妆的互联网渠道,而是一个化妆品销售的互联网平台。

但药妆互联网渠道仍存在非常明显的现实问题:中国消费者至今尚未能接受去药房购买化妆品。电商销售虽然是一个不错的办法,却难以解决购买药妆的消费者需要接受指导,根据个人皮肤问题正确地选购产品的痛点。

另一个根本问题是,我国医药分家还在起步阶段。在日本,连锁药店分为药妆店和调剂药局,前者销售非处方药、化妆品、日用杂货等,后者主要销售处方药。而我国的零售药店主要销售非处方药,处方药主要由医院销售。医药分家的必然趋势下,我国的零售药店是否会吸收药妆进行零售,也是一个值得思考的方向。

此外,中国消费者已经习惯了在百货商场购买高端化妆品,或是在线上渠道购买化妆品。而药妆是化妆品市场的一小部分,一般是皮肤真的出现问题了才会使用。而当皮肤真的出现问题的时候,中国消费者又习惯去医院购买处方药。这样的消费习惯确实不利于药妆市场的发展。

但是,要说市场没机会,狐哥可不觉得。你看,妹子们从来都没有降低到霓虹国淘药妆的需求啊!相信当国内药妆品牌不断成熟,大量进口小众药妆品牌涌入国内市场,社交网络社区对各类药妆知识的传播与普及,没准国内也会有自己的“松本清”呢。