作者:李琳、张国庆

核 心 观 点

销售面积虽同比下滑超三成,但销售均价大幅攀升,带动签约销售额、利润总额、净利润等规模类指标显著提升;

管理费用飙升,带动三项费用率大幅上扬;

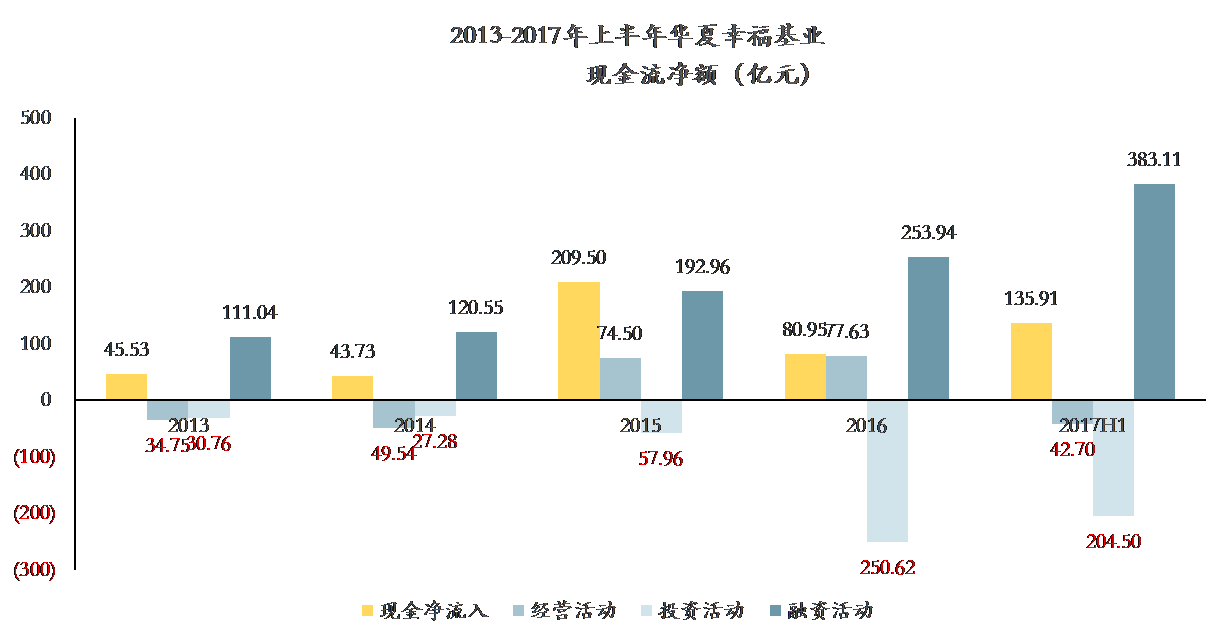

经营性现金流不容乐观,融资发力带动整体净现金流表现良好。

正 文

2017年8月18日,华夏幸福基业发布2017年中报。睿信咨询利用多年跟踪研究形成的“中国房地产行业核心经营指标数据库”基础上,以经营数据、财务数据等为核心,以蓝筹地产评选指标体系为蓝本,围绕规模类、绩优类、持续类等指标,对其经营能力进行分析,以期全面呈现行业领先企业半年度经营情况,为读者的研究决策提供扎实的数据支持。

1.规模类指标

规模类指标增长迅猛,销售面积显著下降

华夏幸福基业签约销售额较上年同期增长19.14%,营业收入也实现了26.44%的同比增长,公司总资产比2016年度末增加29.87%,净资产增加46.23%。

(1)签约销售额稳定增长,签约销售面积同比下滑

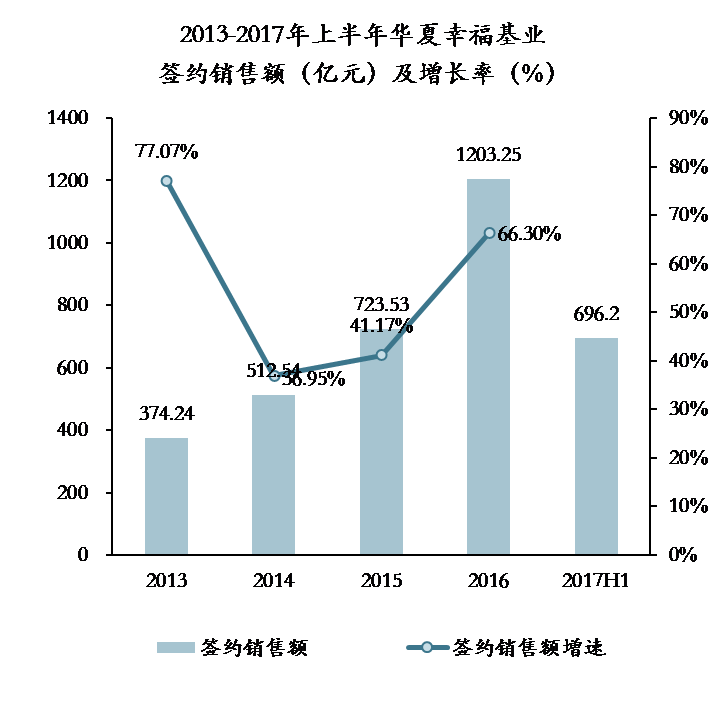

华夏幸福基业2013-2017年上半年签约销售额呈上升趋势,2016年达到1203亿元;签约销售额增长率继2013年高达77.07%后,2014年出现明显下滑,之后开始逐年升至66.30%。2017年上半年签约销售额696.2亿元,已完成全年计划签约销售额的48.01%,较上年同期增长19.14%。

数据来源:睿信地产咨询研究院

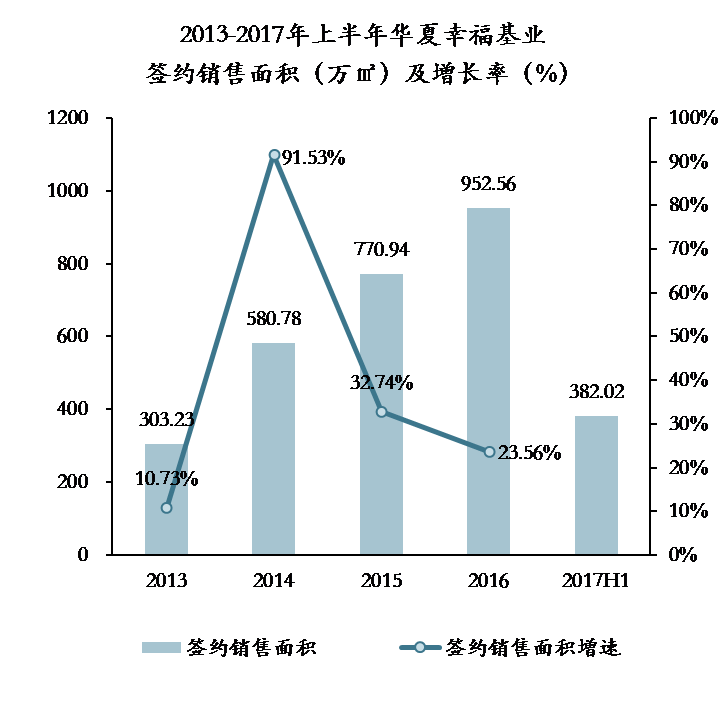

近年,华夏幸福基业签约销售面积大幅增长,但在2017年上半年出现了大幅下降。2014年增长率高达91.53%,之后虽有回落,但仍高于2013年的增速。2017年上半年已实现签约销售面积382.02万㎡,较去年同期543.73万㎡签约销售面积下降超过三成,降幅显著。

数据来源:睿信地产咨询研究院

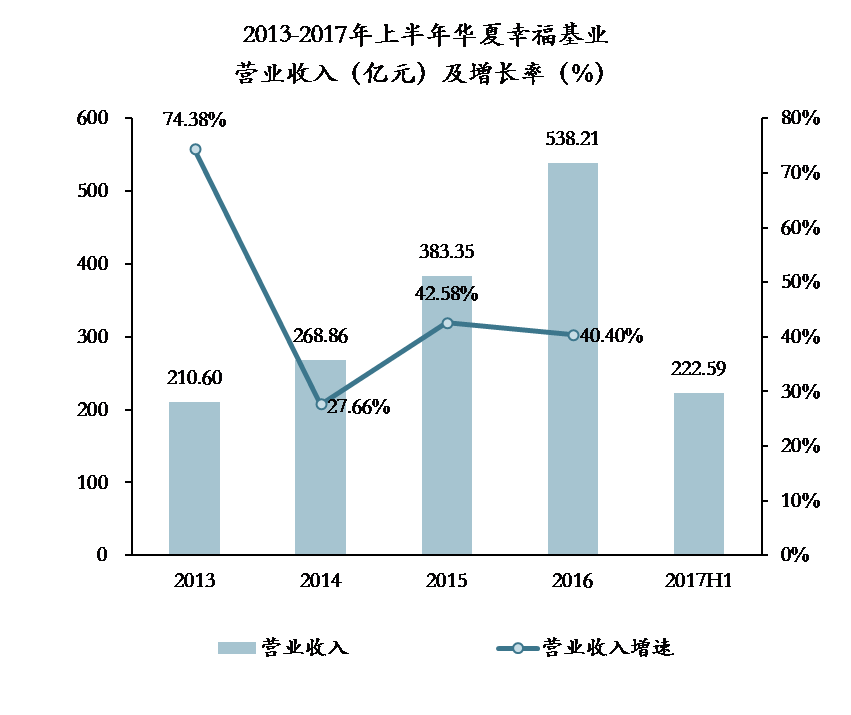

华夏幸福基业2013-2016年营业收入呈增长趋势,2013年增幅高达74.38%,次年增速跌至27.66%,随后稳定在41%左右。2017年上半年营业收入达222.59亿元,已实现同比增长26.44%。

数据来源:睿信地产咨询研究院

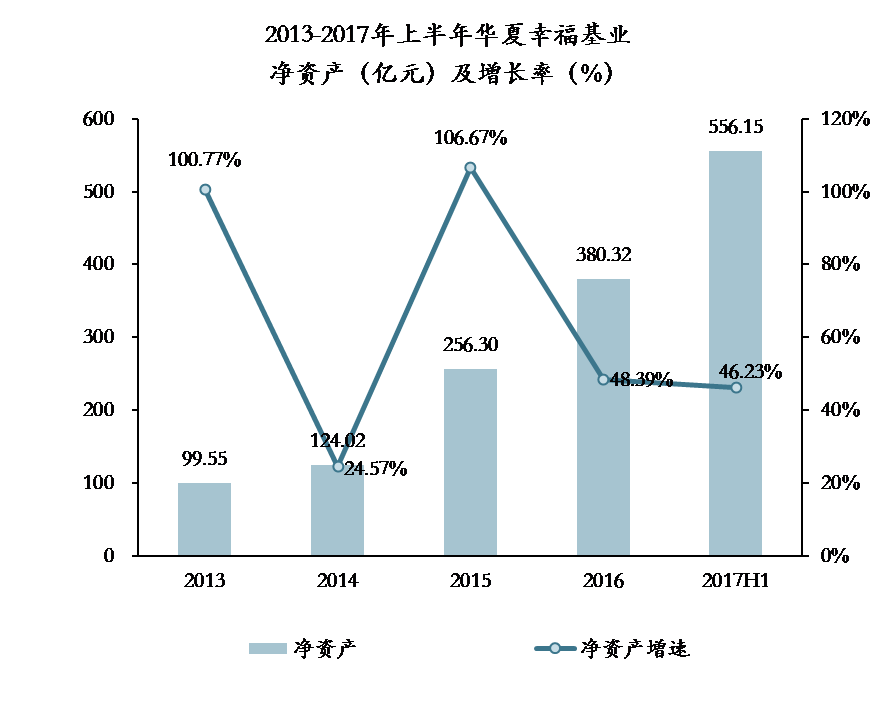

(2)资产规模保持平稳较快增长,净资产增幅超过总资产

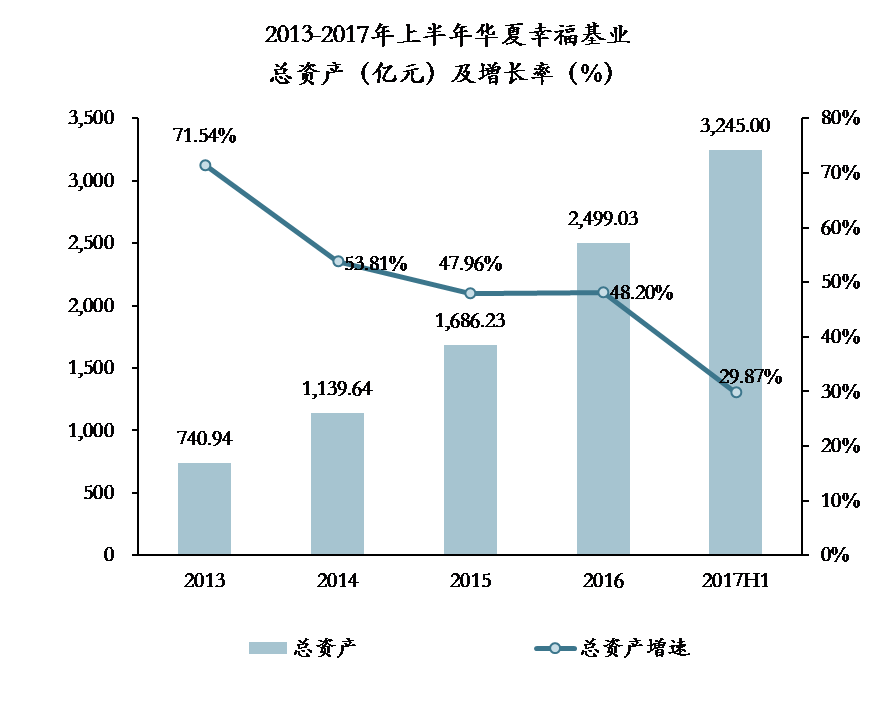

总资产和净资产均保持了较快增速。总资产年均增速50%左右,2017年上半年,公司总资产达到3245亿元,比2016年度末增加了29.87%。

数据来源:睿信地产咨询研究院

净资产增速浮动较大,2013和2015年增幅均超过100%,但其间2014年的增幅仅为24.57%,其后2016年的增幅也降至48.39%,2017年上半年净资产已经实现了比2016年度末增长46.23%。

数据来源:睿信地产咨询研究院

2.绩优类指标

销售均价带动业绩增长,利润指标增幅显著

华夏幸福基业2017年上半年销售均价比2016年度末增长44.27%,销售毛利率与净利率增幅分别达到57.52%和24.3%,2017年上半年企业利润总额比去年同期增加40.50%,净利润增加40.29%,预计今年整体盈利情况将显著优于前期。

(1)区位优势利好销售,均价实现大幅上涨

销售均价经历了2014和2015两年的下跌,2016年回升至2013年的水平并持续攀升,2017年上半年达到18224元/㎡,为近五年高值,与2014年8825元/㎡相比已实现翻番。

数据来源:睿信地产咨询研究院

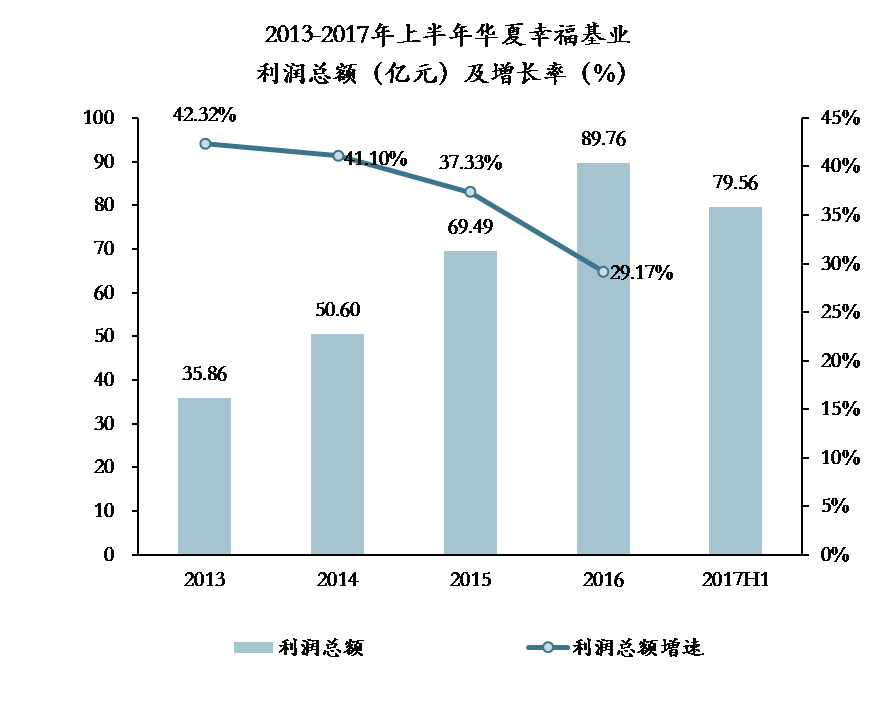

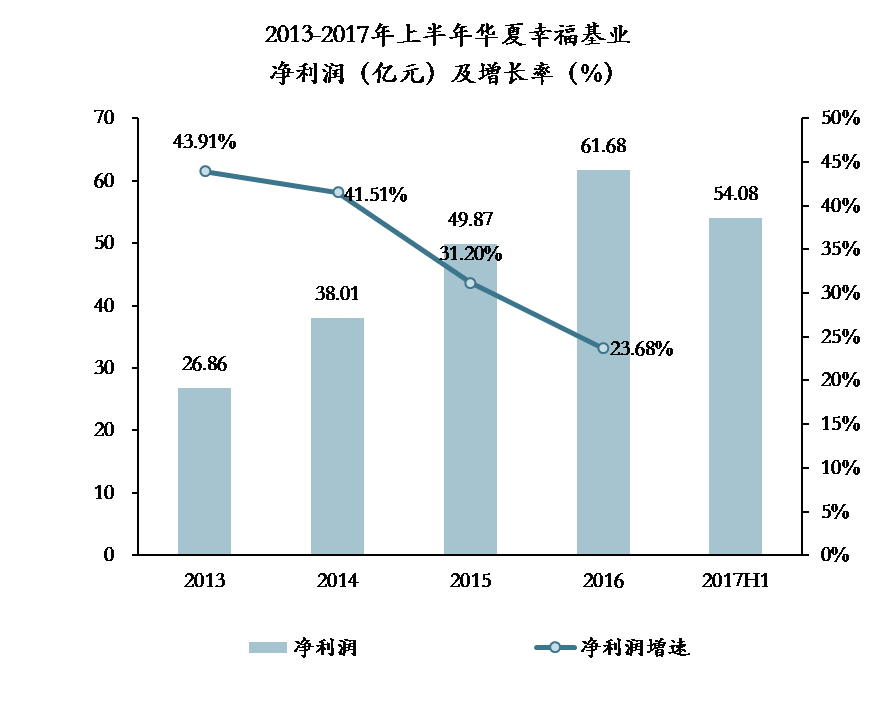

(2)利润规模大幅增长,年度整体表现可期

2013-2016年企业利润总额和净利率均呈上升趋势,但增速在不断放缓,2016年利润总额增长率已低于30%,但2017年上半年企业利润较高,比去年同期增加40.50%;2016年净利润增幅降至23.68%,2017年上半年净利润比去年同期增长40.29%,预计今年整体盈利情况将显著优于前期。

数据来源:睿信地产咨询研究院

数据来源:睿信地产咨询研究院

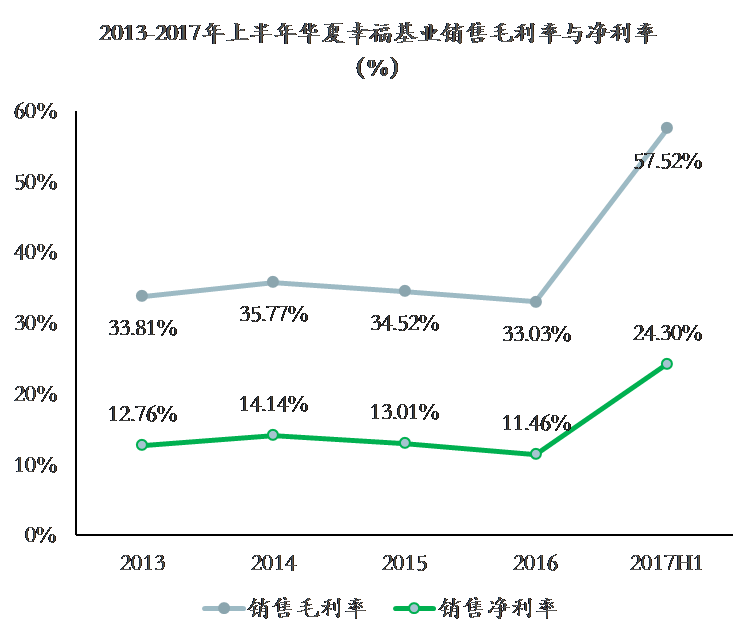

(3)盈利能力增强,毛利率与净利率大幅增长

2013-2016年华夏幸福基业的销售毛利率与销售净利率均较为平稳,毛利率维持在34%左右,净利率保持在12.8%左右,2017年上半年,受销售均价大幅提升影响,毛利率与净利率均有大幅增长,分别达到57.52%和24.30%。

数据来源:睿信地产咨询研究院

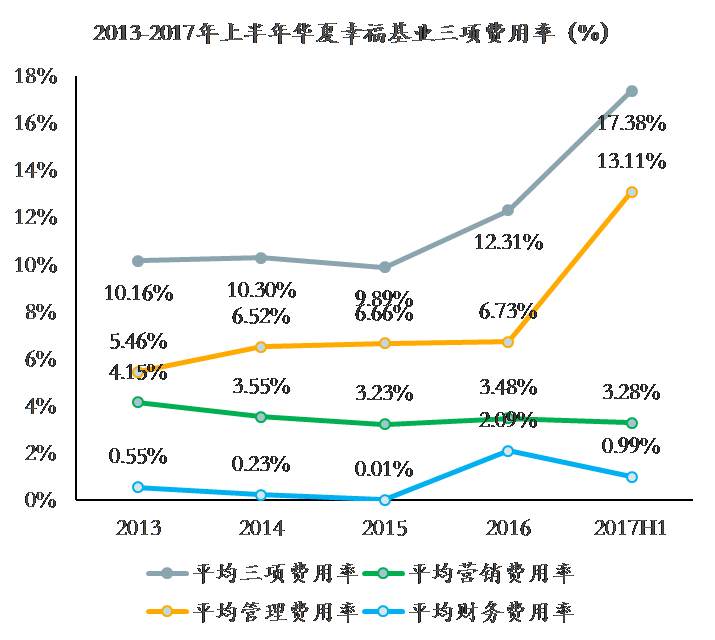

(4)管理费用飙升,带动三项费用率大幅上扬

2013-2017年上半年,华夏幸福基业的三项费用率逐年递增。其中,管理费用率最高,并保持逐年递增,2017年上半年已达13.11%;营销费用率次之,近年平均值为3.5%,并呈现逐年递减;财务费用率最低,但波动较大,2013-2015年逐年递减至0.01%后,2016年骤升至2.09%,2017年上半年回落至0.99%。

数据来源:睿信地产咨询研究院

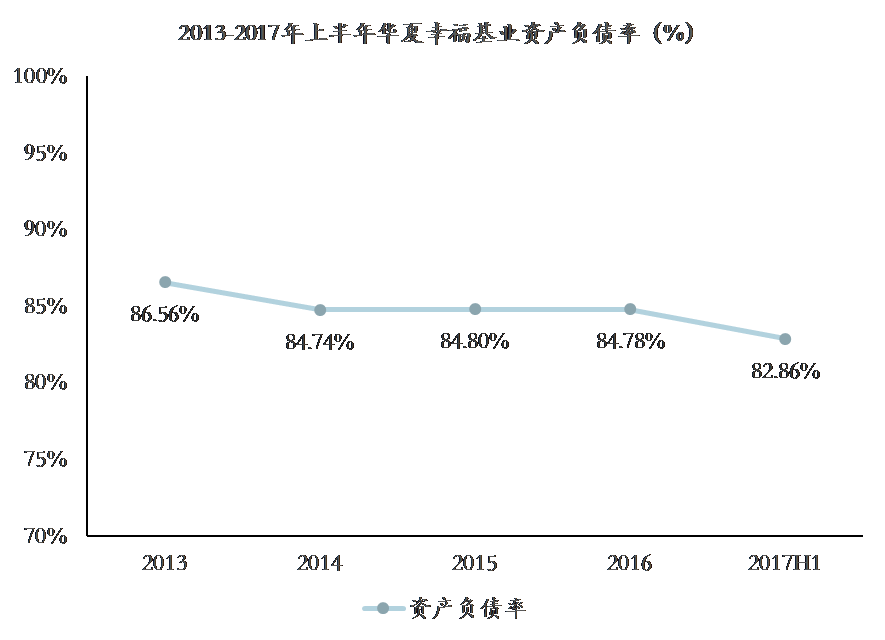

(5)资产负债率小幅下调,财务风险有所控制

2013-2017年上半年,华夏幸福基业的资产负债率保持平稳,各期平均值为84.75%。2017年上半年资产负债率小幅下调至82.86%,财务风险有所控制。

数据来源:睿信地产咨询研究院

3.持续类

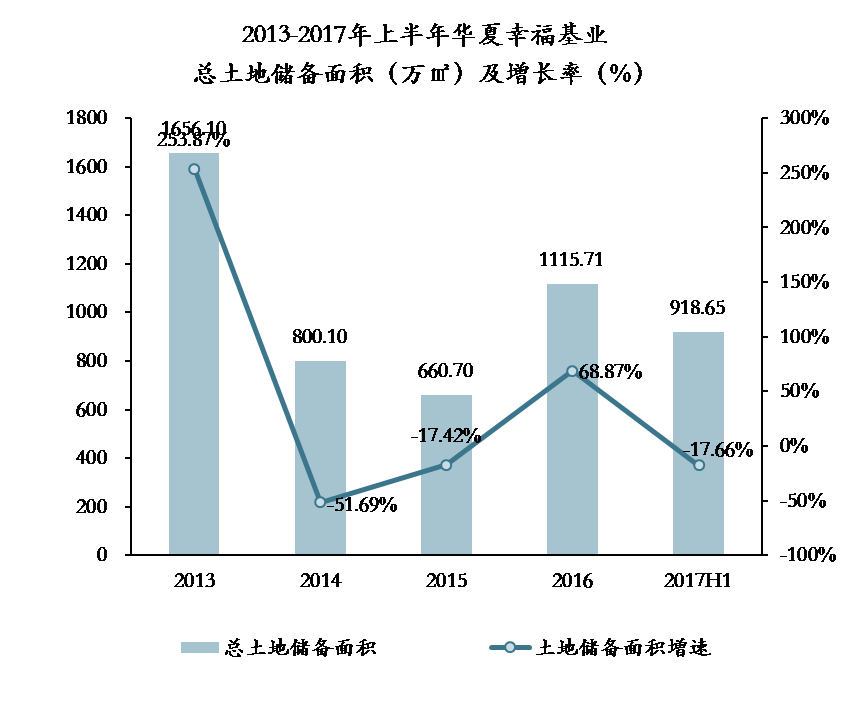

土地储备面积小幅下滑,融资发力带动整体净现金流

华夏幸福基业土地储备面积在2013年实现高达254%的增长后,连续两年呈现负增长,2016年增速回升到68.87%,2017年上半年较上年度末有17.66%下降,但鉴于房地产企业偏好在下半年进行土地拓展,本年度总体土地储备情况尚待观察。

数据来源:睿信地产咨询研究院

华夏幸福基业2017年上半年经营性现金流不容乐观,但融资发力改善了整体净现金流情况。企业2013年至今均保持现金净流入,其中经营活动现金流量净额在2015年由负转正,次年保持平稳,2017年上半年转为流出;投资活动表现为净流出,且规模逐年增大,2016年达到250亿元,2017年上半年也已高达200亿元;企业融资活动产生的现金流量逐年增大,且增幅也在扩大,2017年上半年已比上年度末增长50%。

数据来源:睿信地产咨询研究院

本文为睿信咨询原创,转载请注明出处!

来源:睿信咨询(ID:acg-mc)