在上一篇文章中,笔者分析过威创股份关于幼教资产四起并购的价值变化情况,但对驱动价值变化的原因却未做探究。今天我们主要探究驱动四起并购价值变化的原因。

本次研究我们主要考虑以下因素:

- 并购发生时,A股的整体估值水平以及上市公司的估值情况;

- 收购标的公司的业务类型以及优势何在?

- 过往业绩承诺的实现情况如何?

- 同类资产的稀缺程度如何?

A股市场的估值变化

一般情况下,证券市场的景气度对上市公司的并购行为具有重大影响。在股市欣欣向荣,股价节节升高的情况下,上市公司更容易做出投资决策,相应地给予的估值溢价也更高;反之,如果证券市场处于熊市状态,则企业的投资决策偏向保守,而且给予的估值也会较低,以为自己投资留下足够的安全边际。

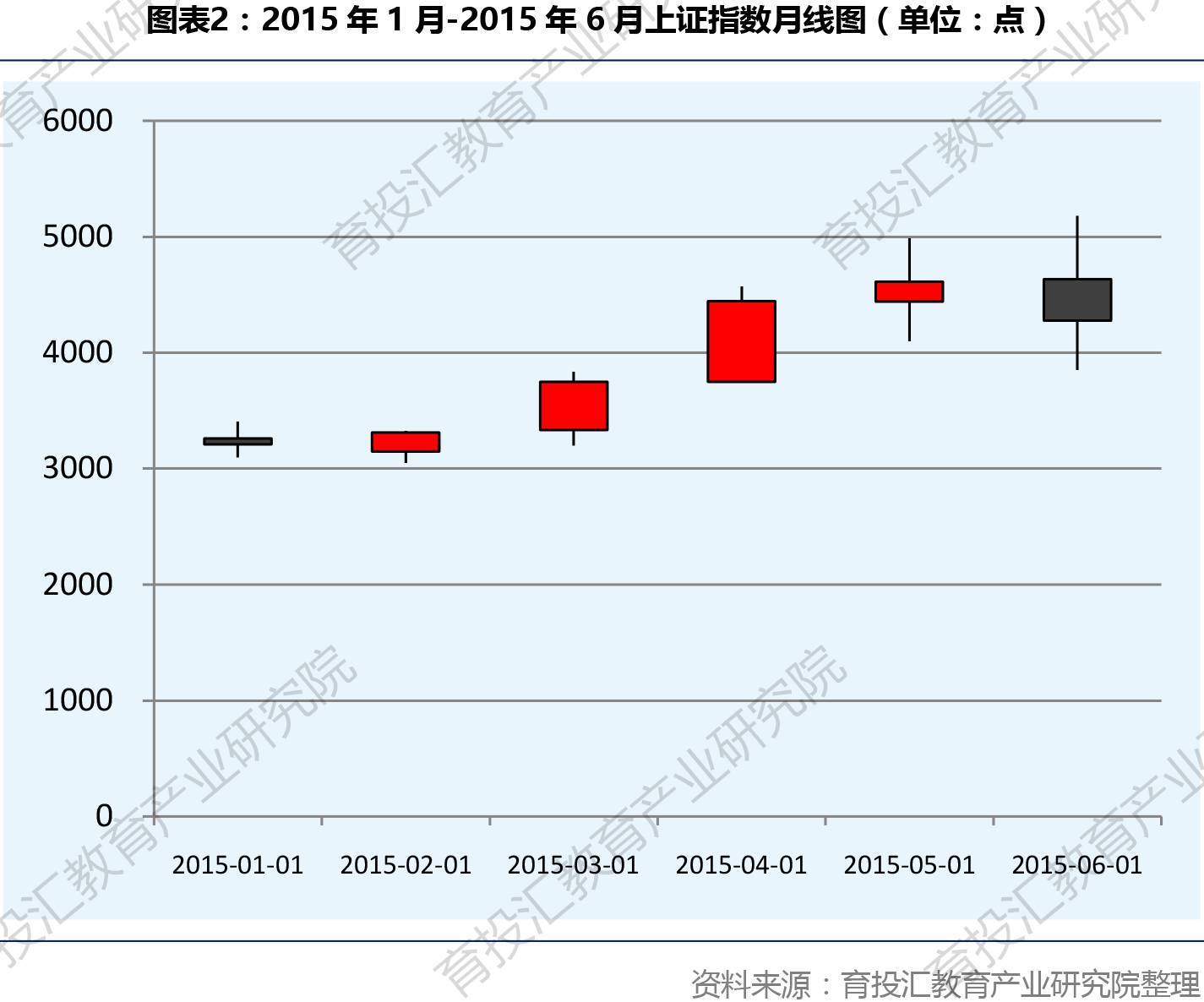

事实上,单从威创股份四起并购发生时上证指数所处点位上(均在3200点附近)我们并看不出并购所处的证券市场景气度,但如果将并购点位所处的区间趋势线做出来,则差异度就会非常大。我们选取各个点位所处的季节区间,即可大致明确证券市场的景气情况。

先看二张图表:2015年2月4日,上证指数收盘报3204.91点,但从2014年6月到2015年6月,整个中国股市处于亢奋的牛市状态:

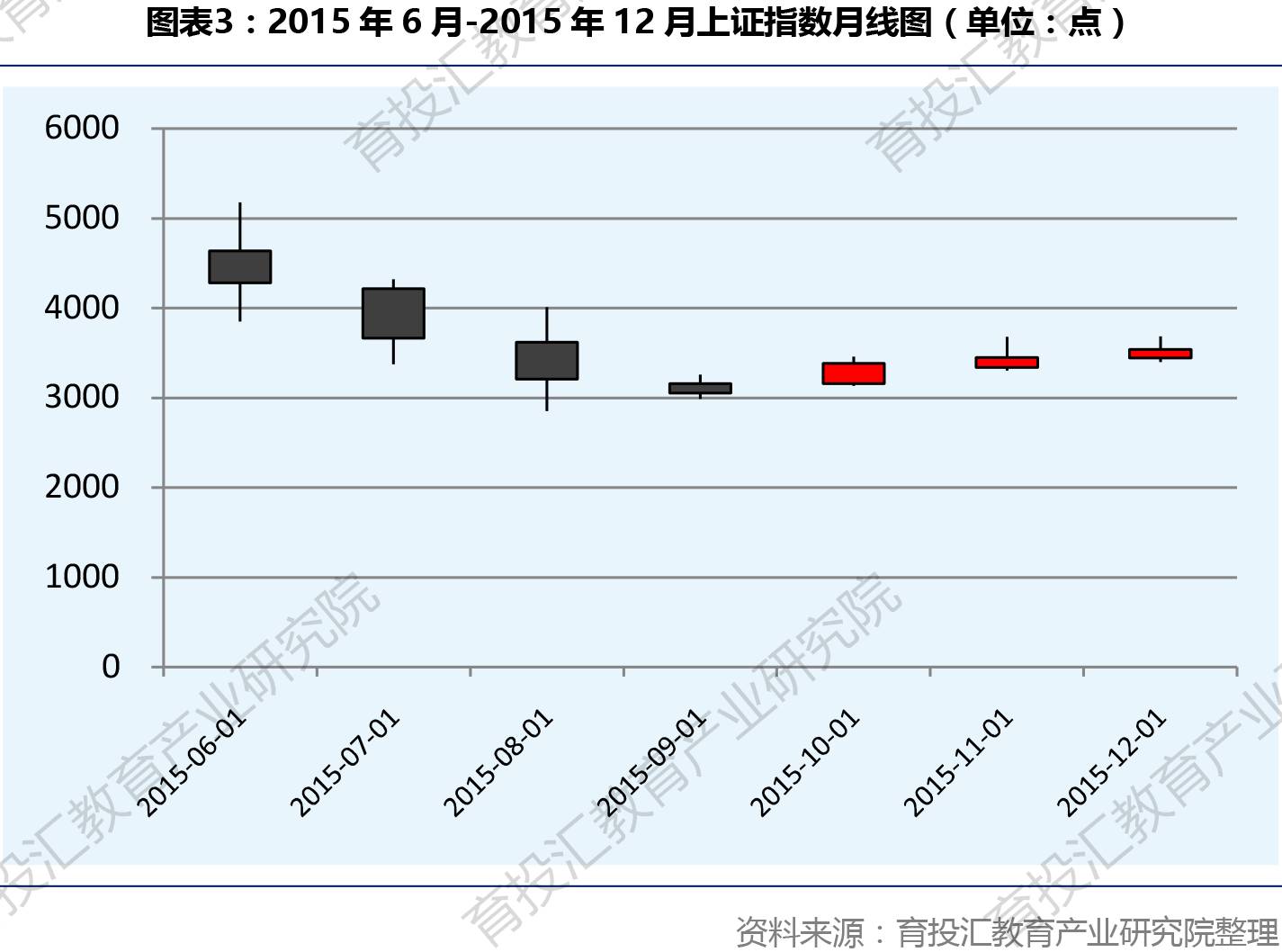

2015年9月8日,上证指数收盘报3170.45点,尽管点位跟2015年2月4日的水平差别不大,但是却是处于从山顶滑落的痛苦状态:

在整个2016年,经历过2014年到2015年牛市泡沫破灭之后的惨痛教训,上证指数一直在3000点附近徘徊,到了2017年情况并没有太大改观,基本上徘徊在3200点附近。

其实,通过回顾威创股份四起并购时的证券市场表现,我们也是无法判断导致威创四起并购估值差异的原因究竟是不是整个资本市场的景气度变化,因为差异并不明显。

在2015年2月股市高歌猛进的时候,威创股份给予红缨教育的净资产增值率不到20倍,而在经历过股市大崩盘处于调整期的9月份,威创给予金色摇篮的净资产增值率则高达26倍。到2017年7月和8月份,威创给予内蒙古鼎奇幼教的净资产增值率又升至30倍以上。要解释这个恐怕用“既往收购业绩承诺如期实现导致收购方情绪更为乐观”似乎更为合适。

业绩承诺超额实现——再收购变乐观

在四起并购中,威创股份均要求交易方设置了相应的业绩承诺条款,具体要求如下:

与过去业绩相比,以上业绩承诺均有很大的增长幅度。如果达不到业绩承诺,相关方均需对威创股份进行补偿。如果超额完成业绩达到一定水平,威创股份则需要对核心管理层进行额外奖励。

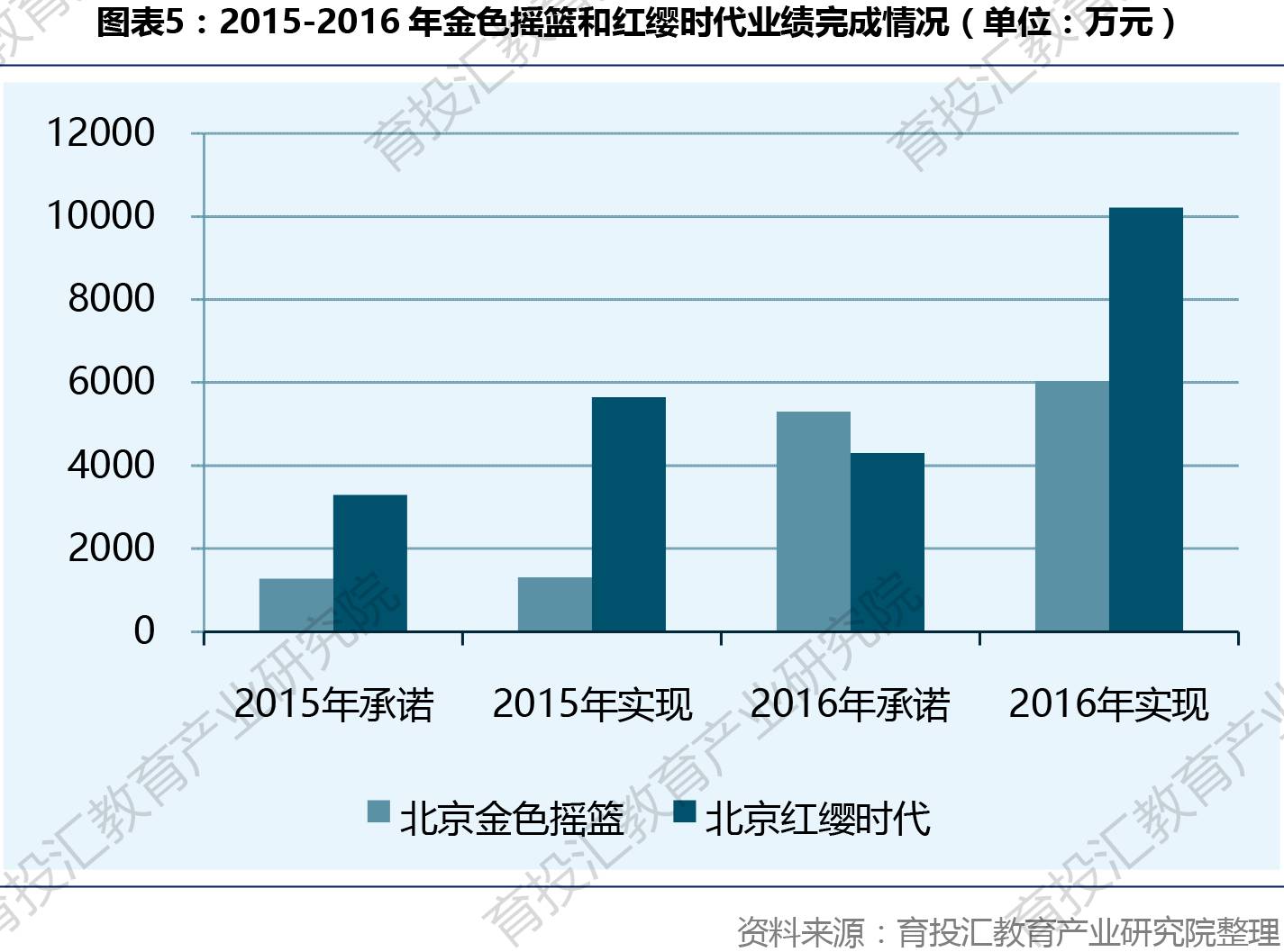

那么威创股份2015年收购的金色摇篮和红缨时代实际业绩如何?

从上图中可以看出,在2015年和2016年,威创股份收购的金色摇篮和红缨时代的实际业绩完成情况均高于承诺的业绩。而表现最好的则是红缨时代。在2015年该公司承诺业绩为3300万元,实际完成5648万元;在2016年承诺净利为4300万元,实际完成1.02亿元,远远超过承诺的盈利目标。

按照人类普遍的心理规律,如果一件事情的实际完成情况好于预期,那么乐观情绪就会油然而生。在继续操作类似事情上,主事者会变得乐观和激进,具体到资本市场的收购上,很可能就会给予标的资产更高的收购估值。

在2015年,金色摇篮的业绩完成情况并没有好于预期太多,红缨时代的完成情况则要远好于预期,谨慎同时也是为了观察收购资产更长报告期的业绩表现,在2016威创股份则保持了相对沉默,而到2017年则又快速启动了收购的步伐。

收购标的业务模式具备协同效应

在《2017全球幼教行业重点企业深度研究报告》中,笔者曾指出,拟收购标的能否跟公司既有业务板块产生协同效应,既是驱动收购进行的动力,也是制约收购能否成功的关键因素。

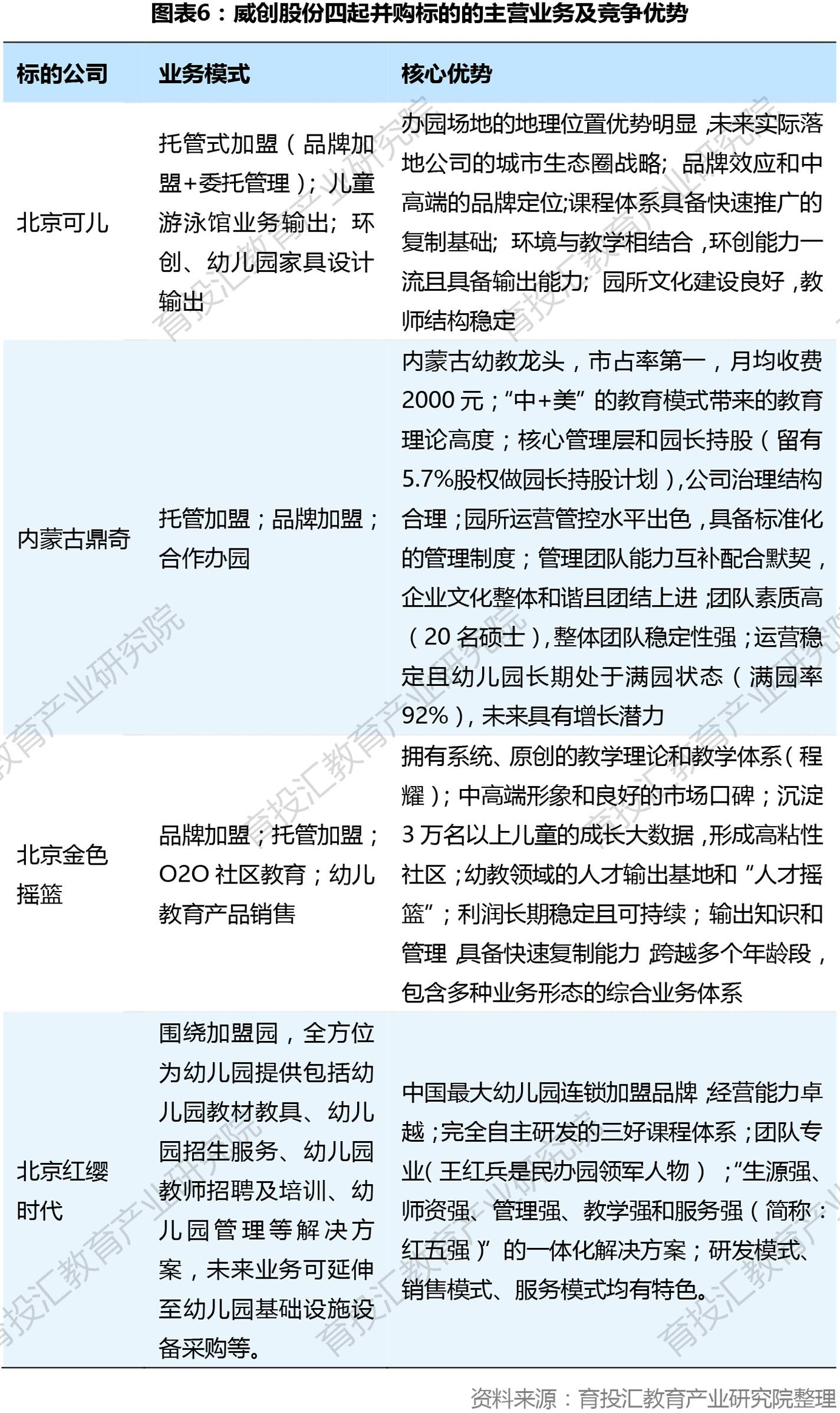

在威创股份披露的关于四宗收购的详细资料中,我们可以看到威创收购的收购标的具有以下几个明显特点:

- 标的通常是全国性或区域性幼教品牌,既具有一定的品牌影响力,又具备可快速复制的加盟能力;

- 目标资产业务并不单一。通常既具备品牌和托管加盟,又具备完备的课程体系和教具输出能力,以及周边衍生业务,比如儿童游泳馆等;

- 办园水平处于中等偏上,幼儿园具备位置优势;

- 优秀的教研团队和稳定的管理团队。金色摇篮和红缨的创始人及管理团队均在民办幼儿园领域具有很大的影响力,后续收购的内蒙古鼎奇团队素质也很高,有大量海归,这在教师素质整体偏低的幼儿园非常难得。

从上表可以看出,威创股份收购的四起标的各有特色,却又能协同起来。

其中,红缨教育的经营模式为连锁管理,在全国拥有超过3000多家连锁幼儿园,通过持续的管理改进,可为加盟幼儿园提供全面的管理服务;金色摇篮以托管式加盟等重度加盟为主,以潜能发展理论为其核心内容,对相对少数幼儿园进行深入管理,为孩子提供更优质的教育服务;

内蒙古鼎奇则将中国传统文化和集体认知教育优势与美国学前教育的先进科研成果和个性化方案教学相结合的“中+美”的教育模式,建立了标准化的运营管控体系,向内蒙地域的园所提供重度的托管加盟服务。

在北京核心地域,可儿教育则进行托管式加盟服务,输出美德教育、双语教育及蒙台梭利教育,满足中产阶级以上人群的教育内容需求。同时,可儿独具特色的儿童游泳课程体系、幼儿园环创设计和儿童家具设计等能力亦有助于增加向幼儿园B端的服务输出内容。

威创股份表示,幼儿教育行业普遍存在连锁幼儿园集中度低,优质教育内容较少、缺乏高效、系统和先进的管理理念和体系等问题,公司体系下的“红缨教育+金色摇篮+鼎奇幼教+可儿教育”将形成“全面管理+优质内容+标准体系+服务输出”的完美结合,从而最终帮助公司更好的为幼儿园服务,健全所必需的品牌加盟能力体系,巩固公司在幼教领域的领先地位,夯实公司幼教领域坚实的线下壁垒。