界面新闻记者 |

界面新闻编辑 | 牙韩翔

“本地代买跑腿,跨区可送”“排大队预警”“想要领优惠券的朋友进群”……在社交媒体上和哈尔滨哈西万达广场内,已经不乏对这家新餐厅的预热。7月18日,达美乐将在这里开出黑龙江首店,并于零点开门,连续营业24小时。

一位达美乐店员对界面新闻表示,自己会在开业时从沈阳店赶去哈尔滨店支援。而这也是不少新店开业时,为了应对爆单,需要跨店甚至跨区调配人手增援的常规做法。由于达美乐在东北门店只有20多家,此前黑龙江还没有店,这才有了从沈阳到哈尔滨跨越500多公里调人的操作。

类似的场景频繁上演。

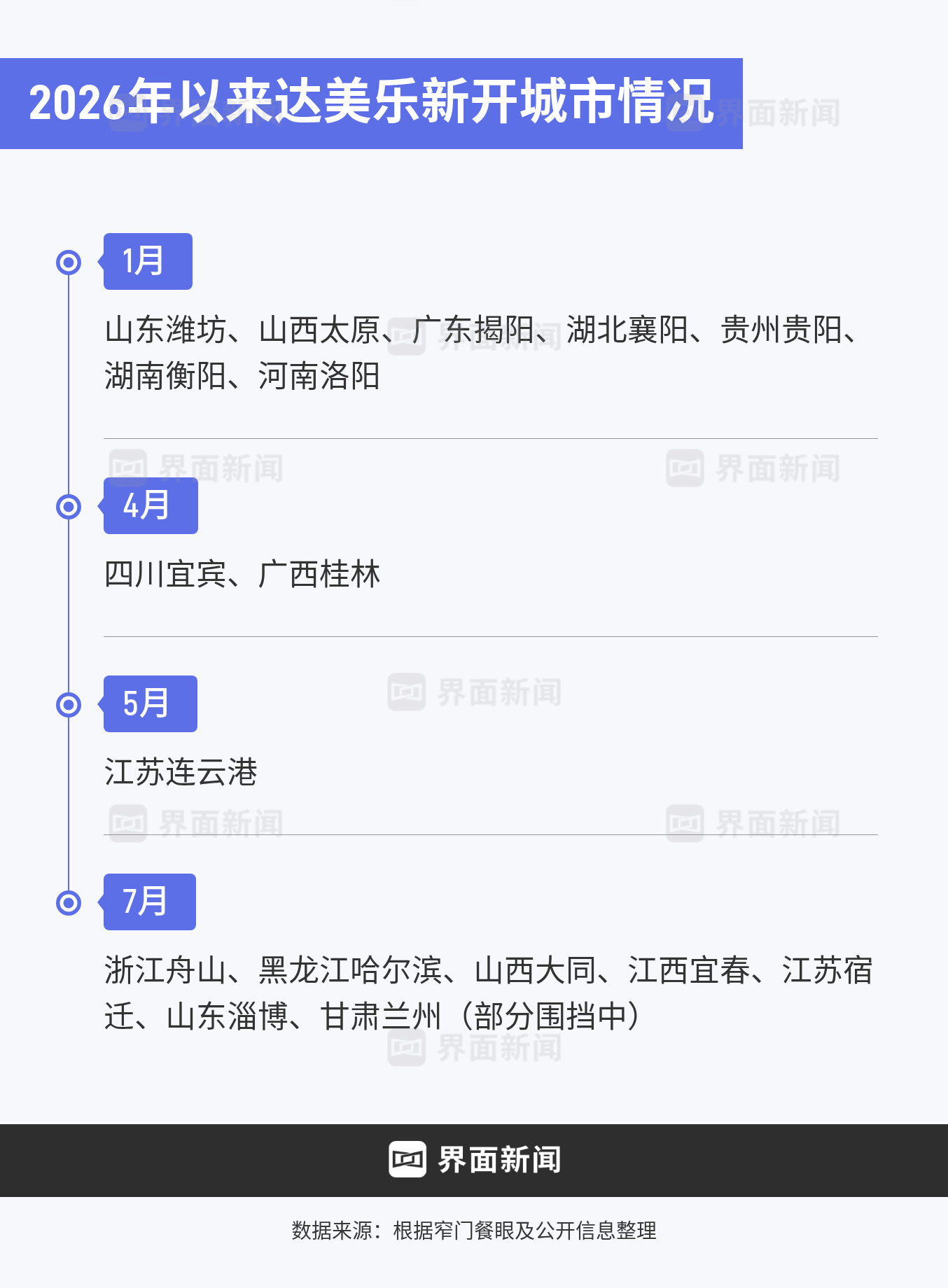

就在7月,达美乐接连在不少城市开出首店,比如宜春、舟山、遵义,还有宿迁、大同、淄博等地也有围挡出现。在北京、上海看起来稀松平常的达美乐,近年正在悄悄变成非一线城市,尤其是三四线城市的排队王。

达势股份(即达美乐比萨在华特许经营商)向界面新闻提供的数据显示,2026年1月1日,大连首店开业首日销售额突破70万元,刷新了达美乐全球系统的纪录。当天,达美乐在中国的46个城市新开了62家门店,也创下了最高的单日开店纪录。

此外,截至2026年1月31日,达美乐中国在全球新店首30日销售排行榜中,包揽了前50的全部席位,徐州、邯郸及呼和浩特等城市的首店均位列其中。

达势股份的年报显示,截至2025年底,达美乐在中国大陆一线城市有517家门店,一线城市的同店销售额保持正增长;在非一线城市有798家门店,这也是后者数量第一次反超了前者。

从财务数据上看,它目前保持着增长势头。 2025年全年收入达人民币53.82亿元,同比增长24.8%;经调整净利润增长43.3%至人民币1.88亿元。

达美乐中国之所以重仓非一线城市,也是因为能带来明显的业绩拉动。

根据财报,2025年达美乐中国在一线城市(包括北京、上海、深圳和广州)去年收入同比只增长了5.2%,而非一线城市收入同比增长达到43.4%,占总收入的比例也来到了58.8%。

2025年,该公司在27个新市场运营的111家门店日均销售额达到2.68万元,实际或预期的平均现金投资回报期约为12个月。

于是达美乐中国今年的开店目标,重头戏仍然是开拓新的战场。

“关于门店的布局,我们目前采取的是‘走深’与‘走广’并重的发展战略。”达势股份执行董事兼CEO王怡表示,在2026年的开店目标中,计划将约20%至25%的门店分配至2022年12月之前进入的既有市场;约50%的门店将分配至已经进入的新市场(即2022年12月之后进入的市场);剩余的25%至30%将分配至“全新市场”,也就是 2026年新进入的城市。

截至2026年6月30日,达美乐中国门店总数达到1550家,覆盖75座城市,上半年净增235家门店。其中,非一线城市门店达到1018家,约占门店总数的三分之二。

但达美乐在新市场的“火爆”,也不能完全用当地消费者跟风打卡来解释,而是其针对性运营策略与当地餐饮消费生态共同作用的结果。

无论是社交媒体的反复预热、拉新会员的优惠券,还是商场投放大屏广告和庆祝开业的表演,达美乐的目的都很明确,就是制造“首店效应”。

首先在选址上,达美乐在三四线城市拿到了它在北京、上海“够不到”的位置。

界面新闻走访发现,达美乐在北京的186家门店,虽然不少分布在核心区域,但几乎不会出现在标杆型商场,而是更多开在写字楼、商务混合区,以及部分大型成熟社区的沿街底商。

譬如在国贸,达美乐的门店开在了金地广场地下1层,是写字楼的配套商业区;而在五环外的昌平回龙观、通州梨园、丰台园博园也开在附近商务楼或社区型商场里。

但在贵阳、太原、桂林、兰州、淄博、泸州、马鞍山等地,达美乐已经冲进了万象城、万象汇、以及万达、吾悦这样的本地标杆型商场。其中甚至不乏一楼临街的核心铺位,面积也变得更大,能兼顾商场自然客流和外部沿街曝光。

“达美乐在三四线城市能够到这样的条件,一部分还因为这几年营销团队做得不错,流量更放大了它的宣传效应,进入新城市时更容易拿到好的点位。”一个二线城市地产招商从业者对界面新闻表示。他的朋友圈经常会看到这个品牌的城市首店或销售额的“战报”。

再加上开业前商场大幅中庭广告、LED户外大屏、以及各种本地社交媒体达人的推广,达美乐努力抓取全城家庭、年轻客群的注意力,制造出一种“来都来了”“排队尝尝咸淡”的氛围。

除了哈尔滨,它在贵阳、徐州等不少城市开出首店时,也会采用开业首日连续营业24小时的获客方式。

“如果按照商场平时正常营业时间,很容易白天集中爆单。”上述地产招商人士对界面新闻说,“但如果可以24小时运营,就能把客流平摊到全天,比如夜间时段,这也会考验门店自身的运营能力,比如怎么给员工排班,怎么用商场正门外的入口等等。”

但24小时营业本身在社交媒体就有一定话题度,并能利用加长的营业时间冲首日销售额。

此外,一个接近达美乐门店运营的人士告诉界面新闻,由于达美乐外送承诺30分钟必达,因此在新城市开店时,通常只开堂食和外带,不开放外送业务以避免过度爆单影响体验。

“我们目前在约76%的已进入城市覆盖范围内开通了外送服务。对于非一线城市中的较新市场,外送业务占比约为30%。”王怡在今年3月的业绩电话会上也表示,在新城市开设之初,是由于门店销售表现强劲,没有足够的运力开通外送服务。

不过,首店战报也容易放大达美乐在新市场的真实增长。

2025年,达美乐中国整体同店销售增长率为负1.5%,单店日均销售额也由上年的1.31万元下降至1.24万元。公司解释称,部分曾创下销售纪录的新市场门店正在回归常态,同时同一城市门店密度提升也会分流销售额。

这意味着,该品牌当前的收入增长仍高度依赖不断开出新店,而一家首店能否在排队热度消退后维持销量,才是下沉模型真正的考验。

达美乐中国也在有意识地拉长热度周期和转化。从该集团2026年第二季度的情况来看,在一系列销售举措推动下,5月及6月同店销售增长率已逐步转正,并小幅增长。

事实上,达美乐并不是唯一盯上下沉市场的比萨品牌。

红餐产业研究院发布的《比萨品类发展报告2025》显示,2024年全国比萨市场规模达到480亿元,同比增长10.3%,2025年超过500亿元;三线及以下城市的比萨门店占比也从2023年的43.8%升至2025年的46.3%。

与此同时,全国比萨门店数量在2024年7月达到4.4万家高点后回落,至2025年10月约为4.1万家。下沉市场固然仍有品类渗透空间,但并非没有竞争的蓝海,而是头部连锁加速开店、弱势门店不断退出的集中化过程。

其实相较于已经覆盖了1100多个城市、门店数量几乎是达美乐3倍的必胜客来说,达美乐还没有真正走入县域甚至乡镇市场,而更多还在地级市开店。随着门店数量的增加,首店光环势必也会削弱。

此外,比萨赛道的价格带也在整体下移。上述《比萨品类发展报告2025》显示,截至2025年10月,人均消费30元以下的比萨门店占比已经达到48.1%,较2023年提高9.8个百分点;比萨快餐阵营的市场份额约为六成。

除了达美乐之外,还有尊宝比萨、棒!约翰、芝根芝底等大量连锁品牌。它们未必能够复制达美乐的首店声量,但更低的价格、加盟扩张和本地积累,也会持续争夺日常复购。

因此,达美乐在下沉市场真正需要复制的并不是一家首店开业当天70万元的销售额,而是排队散去后仍能持续发生的日常订单。随着必胜客和本土连锁同步加快开店,标杆商场的好位置、全城首店的新鲜感和开业优惠都将变得不再稀缺。

达美乐跑得越快,就越需要证明今天排队打卡的消费者,明天仍然愿意为一张比萨买单。