7月10日,新时空研究院发布《2026年上半年香港IPO新股市场报告》。《报告》显示,2026年上半年港股共迎来85家公司上市,募资结构显著向半导体、人工智能、高端制造等硬科技领域倾斜。市场格局由2025年“A+H巨头绝对主导”演变为“A+H与18C双核驱动、18A稳定输出”的新态势,18C特专科技公司的集体崛起成为上半年最核心的结构性变化。

图片来源:新时空研究院《2026年上半年香港IPO新股市场报告》封面

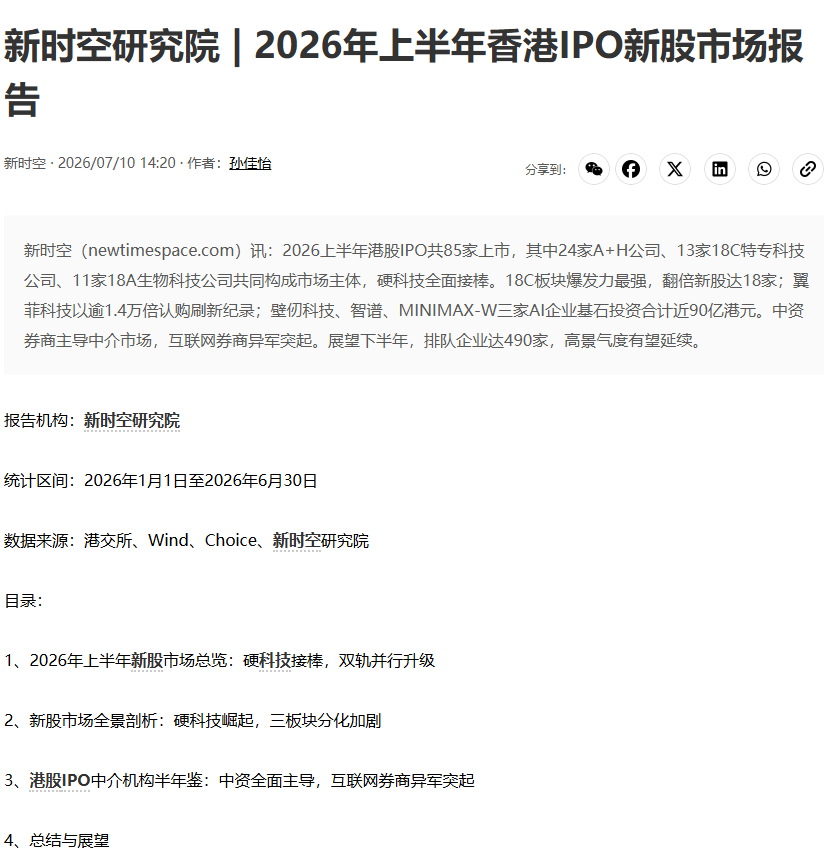

募资结构:硬科技与A+H双核驱动,18C首超18A

2026年上半年港股新股募资额头部集中趋势延续,但主导力量已发生转变。募资额排名前二十的公司中,胜宏科技以201.17亿港元位居榜首,牧原股份、东鹏饮料分列二三位。值得注意的是,壁仞科技(55.83亿)、MINIMAX-W(48.18亿)、智谱(43.48亿) 等18C人工智能及半导体企业集体闯入前十,标志着特专科技公司已成为港股融资市场的重要一极。

图片来源:新时空研究院《2026年上半年香港IPO新股市场报告》

A+H公司(24家) 仍为募资主力,但行业分布从2025年的消费、医药为主,显著向半导体产业链集中。胜宏科技以231.35亿港元领跑,澜起科技(80.99亿)、兆易创新(53.87亿)、豪威集团(53.18亿)等半导体设计企业大量入围,A股龙头赴港上市的行业覆盖面持续拓宽。

18C特专科技公司(13家) 合计募资约266.86亿港元。壁仞科技以55.83亿港元领跑,MINIMAX-W(48.18亿)、智谱(43.48亿)紧随其后,三家AI相关企业合计募资近150亿港元,贡献了18C板块过半的融资额。曦智科技-P以25.27亿港元排名第四,作为光子计算芯片企业,代表了更前沿的技术方向。板块内部已出现明显分层——第一梯队募资均在40亿港元以上,第三梯队不足10亿港元,反映市场对不同技术成熟度给予了差异化估值。

18A生物科技板块(11家) 合计募资约119.05亿港元。瑞博生物-B以18.32亿港元居首,天辰生物-B(13.63亿)、迈威生物-B(13.03亿)突破10亿门槛。与2025年全年16家的规模相比,2026年上半年11家的数量显示该板块IPO节奏保持稳定,但单项目募资额上限未见突破,最大募资额与2025年劲方医药-B的18.20亿港元基本持平。

综合来看,2026年上半年港股新股募资结构已从2025年的“A+H巨头绝对主导、18A补充”的格局,演变为 “A+H与18C双核驱动、18A稳定输出” 的新态势,18C板块的崛起是上半年最核心的结构性变化。

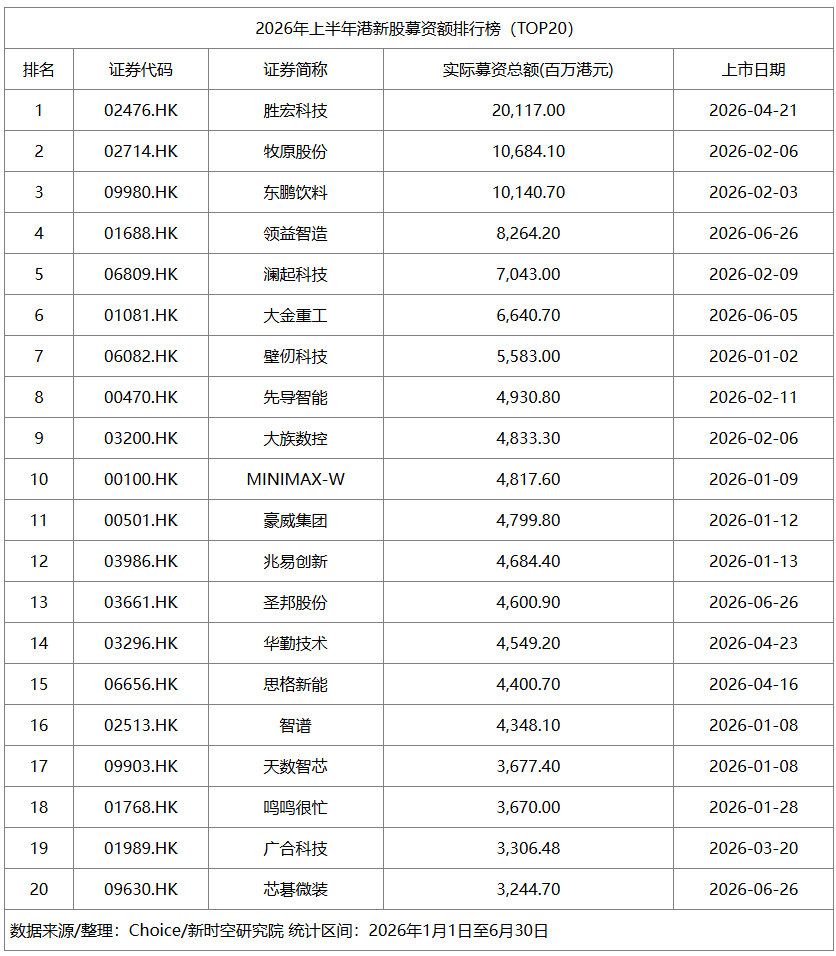

首日表现:18C爆发力惊人,整体赚钱效应提升

2026年上半年,港股新股上市首日表现整体优于2025年,赚钱效应更为显著。首日涨幅翻倍的公司达到18家,较2025年的11家显著增加。

图片来源:新时空研究院《2026年上半年香港IPO新股市场报告》

18C特专科技板块展现出极强的爆发力。曦智科技-P以383.62% 的涨幅位居全市场榜首,作为光子计算芯片领域的稀缺标的,其上市引发了对下一代AI算力技术路线的高度关注。极视角(150.00%)、剂泰科技-P(126.67%)、MINIMAX-W(109.09%)、傅里叶(100.00%)共5家公司实现翻倍,分别覆盖AI视觉、AI制药、大模型及机器人赛道。板块首日涨幅中位数高达76.23%,成为上半年最强赚钱效应板块。智谱(13.17%)虽募资规模排名18C第三,但涨幅相对温和,或与其发行估值较高有关。

A+H公司延续了2025年低波动、稳中有升的“压舱石”特征。24家公司中,上涨16家,下跌3家,平盘2家。芯碁微装以103.77% 领涨A+H板块,成为唯一翻倍的A+H新股,其作为国产直写光刻设备龙头,受益于半导体设备国产替代主题。澜起科技(63.72%)、胜宏科技(50.09%)、圣邦股份(47.07%)涨幅居前,四家均为半导体产业链公司。A+H公司呈现“半导体产业链整体溢价、传统制造与消费品温和定价”的分化格局,与2025年各行业涨跌互现的格局形成鲜明对比。

18A生物科技板块延续了2025年高波动的特征。真健康医疗-B以216.96%领涨,丹诺医药-B(178.73%)、德适-B(111.72%)等6家公司涨幅翻倍,首日涨跌幅绝对值中位数大幅提升至102.75%。但华健未来-B大跌56.89%,成为全市场首日跌幅最大的公司,与2025年翰思艾泰-B(-46.25%)类似,反映出管线不确定性对部分18A公司估值的剧烈冲击。

综合来看,2026年上半年港股新股首日表现呈现 “18C爆发力最强、18A波动最大、A+H最稳健” 的三板块分层格局。

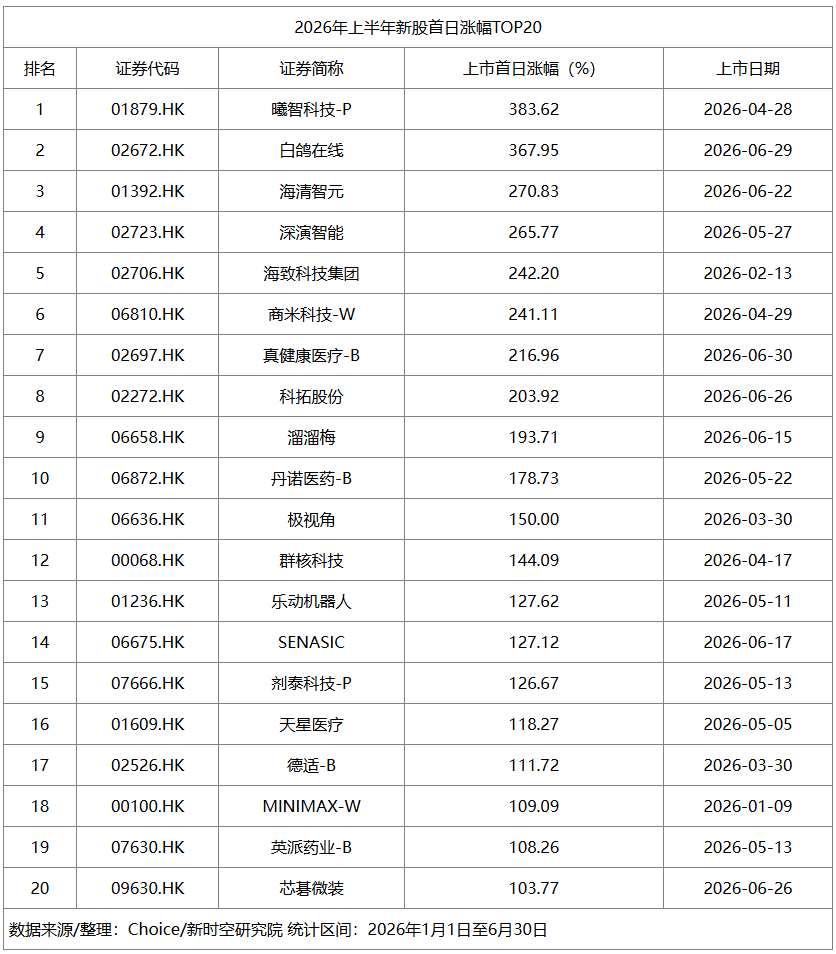

流动性:硬科技虹吸效应显著,18A资金被分流

上市首日成交额是衡量新股市场关注度与流动性的关键指标。2026年上半年,新股首日成交额的集中度较2025年进一步提升。

图片来源:新时空研究院《2026年上半年香港IPO新股市场报告》

胜宏科技以107.84亿港元成交额位居榜首,曦智科技-P以78.72亿港元紧随其后,壁仞科技以55.21亿港元排名第三。TOP20门槛为14.59亿港元,较2025年的13.57亿港元略有提升。

从板块构成看,A+H公司仍占据主导,10家入围成交TOP20,其中半导体产业链标的占据多数席位。18C公司入围6家,包括曦智科技-P、壁仞科技、MINIMAX-W、剂泰科技-P、智谱、群核科技,较2025年18A仅3家入围显著提升,反映出市场资金的关注度已从生物科技全面转向硬科技。

18A板块流动性整体走弱。最高成交额仅10.57亿港元(瑞博生物-B),较2025年维立志博-B的23.49亿港元明显下降,板块内最高与最低差距仅3.3倍(较2025年的38倍大幅收窄),但绝对成交额水平全面下滑。这一变化与18C板块崛起吸引了大量原本可能流向18A的活跃资金有关。

综合来看,2026年上半年港股新股流动性呈现显著的 “硬科技虹吸效应” ——AI算力与半导体产业链成为资金最集中的方向,18A板块资金被明显分流。

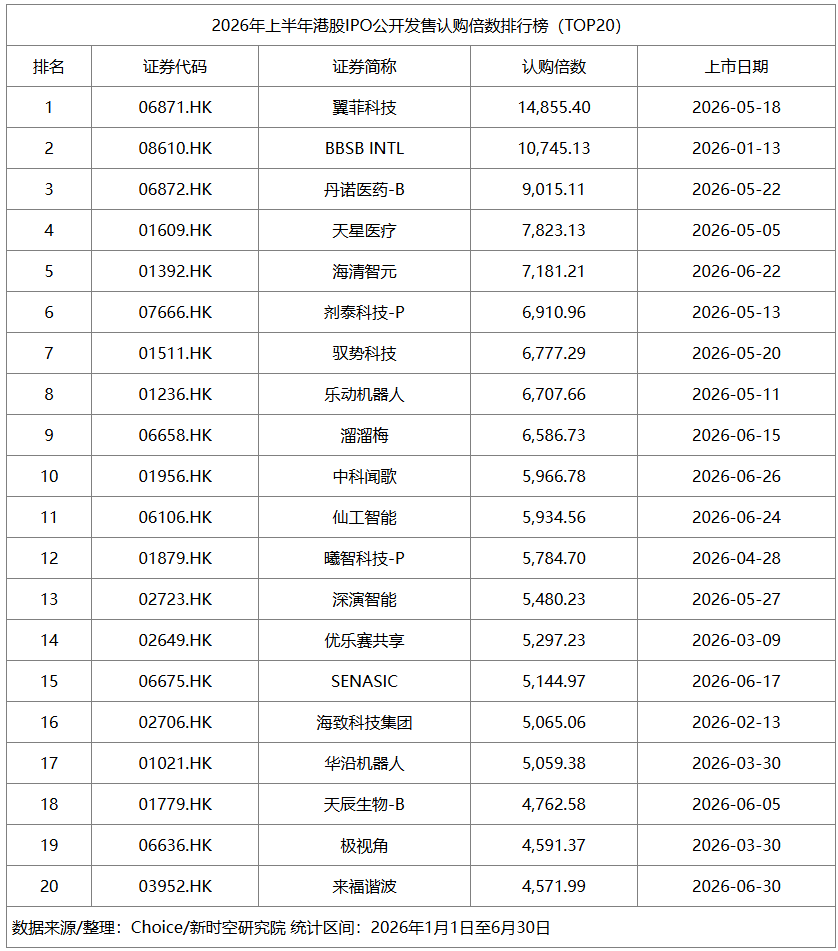

认购热度:散户热情再创新高,“新智造”接棒“新消费”

公开发售认购倍数方面,2026年上半年市场热度不仅延续了2025年的高位,更实现了“天花板”的再次突破。

图片来源:新时空研究院《2026年上半年香港IPO新股市场报告》

翼菲科技以14,855.40倍刷新历史纪录,超越2025年金叶国际集团的11,464.72倍。BBSB INTL以10,745.13倍位居第二,丹诺医药-B以9,015.11倍位居第三。全年TOP20的认购倍数门槛高达4,571.99倍,较2025年的3,876倍显著提升。

从板块构成看,机器人/AI主题公司大量占据榜单:翼菲科技(并联机器人)、驭势科技(自动驾驶)、乐动机器人(激光雷达)、SENASIC(传感器芯片)、华沿机器人、仙工智能、极视角等集体入围TOP20,取代了2025年部分消费题材股的位置,反映出零售端投资热点从“新消费”向“新智造”迁移的趋势。

18C板块认购最为火爆,6家公司认购超5,000倍,整个板块认购倍数中位数高达5,059倍。值得注意的是,壁仞科技(2,347倍)、MINIMAX-W(1,837倍)、智谱(1,159倍)虽然募资规模排名18C前三,但认购倍数在该板块中相对靠后,反映出大市值18C公司的申购逻辑更接近机构主导,而非散户爆炒。

A+H公司认购呈现结构性分化。国恩科技以2,251倍领跑A+H板块,星源材质(1,563倍)、兆威机电(1,536倍)等硬科技赛道公司认购均超1,000倍。而大金重工(134倍)、领益智造(96倍)、东鹏饮料(57倍)、牧原股份(5.88倍)等传统制造及消费品龙头的认购倍数显著偏低,显示即使同为A+H公司,散户申购热情已高度取决于标的是否具备硬科技属性。

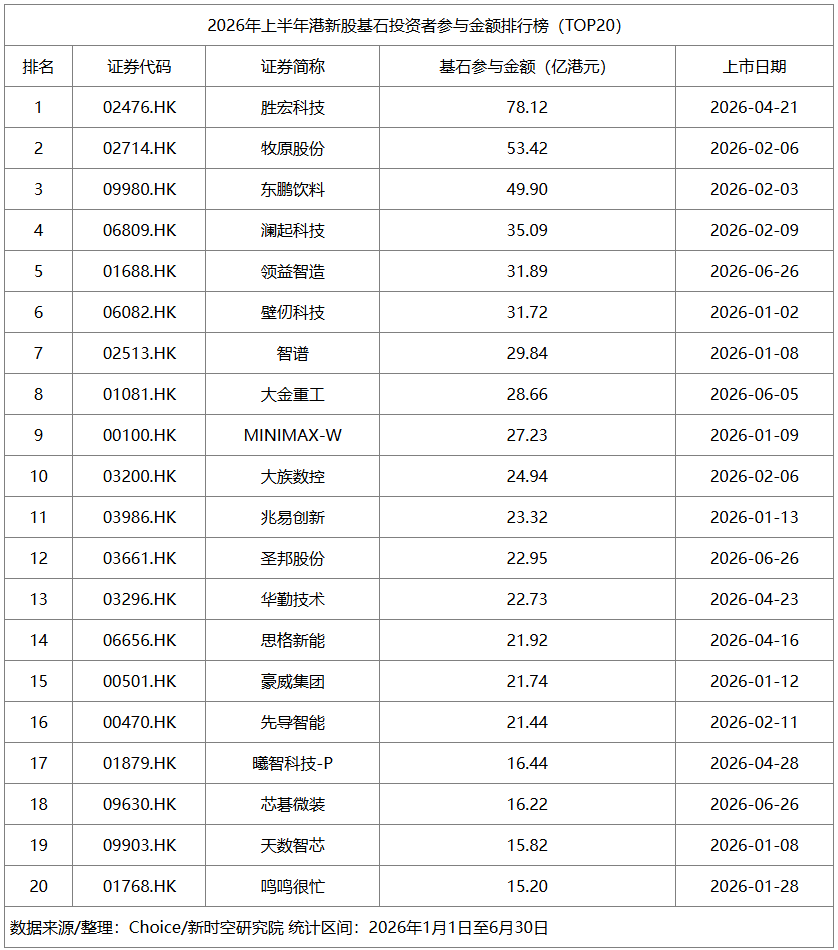

基石投资:18C首获战略性配置,国际长线资本质变

2026年上半年,基石投资者行为延续了“择优重仓”的逻辑,但配置方向发生里程碑式变化——18C明星企业首次获得了与A+H龙头比肩的基石投资规模。

图片来源:新时空研究院《2026年上半年香港IPO新股市场报告》

基石参与金额TOP20门槛为15.20亿港元,较2025年的10.80亿港元提升约41%。胜宏科技以78.12亿港元居首,牧原股份(53.42亿)、东鹏饮料(49.90亿)分列二、三。壁仞科技(31.72亿,排名第六)、智谱(29.84亿,排名第七)、MINIMAX-W(27.23亿,排名第九) 三家18C AI企业集体闯入基石TOP10,合计基石投资近90亿港元。这一结构性变化在2025年完全不可想象——当年18A生物科技公司最高的基石投资仅为劲方医药-B的7.80亿港元。

A+H公司中半导体产业链获系统性超额配置,澜起科技(35.09亿)、大族数控(24.94亿)、兆易创新(23.32亿)、豪威集团(21.74亿)等均获得高额基石投资,显示机构投资者对国产半导体产业链的系统性配置思路。

18C板块内部,AI基础设施层(壁仞科技、智谱、MINIMAX-W)获基石重仓,曦智科技-P(16.44亿)、剂泰科技-P(11.59亿)亦超10亿港元;而机器人相关企业的基石规模相对较小(华沿机器人7.70亿、仙工智能4.62亿、驭势科技2.61亿),反映出机构资本对应用层企业的配置意愿尚不及对AI基础设施层的信心。

综合来看,2026年上半年基石投资者行为清晰传递出两大信号:其一,国际长线资本对中国硬科技资产的认可已从观望进入实质性配置阶段;其二,18A板块基石配置保持稳定但未见突破,机构资本对该板块仍持“精选个股”策略。

展望:排队企业达490家,高景气度有望延续

展望2026下半年,港股IPO递表与排队双高,有望延续火热。根据中信证券测算,截至2026年6月11日,港股近15个月内递表且处于排队状态的企业数量已达490家,处于近年来的高位,显示当前在审项目储备极为丰厚。从行业结构看,排队企业以医疗保健、信息技术等新经济领域企业为主,契合港交所吸引新经济公司的改革方向。在高企的IPO排队企业量与强劲的新增递表量共同支撑下,预计2026年港股IPO市场将延续高景气度,全年有望保持火热态势,高科技及AI企业上市将成主流,香港全球金融中心地位持续巩固。

数据来源:本文所有数据及结论均来自新时空研究院《2026年上半年香港IPO新股市场报告》,统计区间为2026年1月1日至6月30日,原始数据来源于港交所、Wind、Choice等。

关于新时空: 新时空是一家采用人工智能技术的国际财经新闻媒体,内容覆盖股票市场、宏观经济、可持续投资等领域,提供中英文双语财经资讯服务。新时空研究院是新时空旗下的深度研究内容板块,聚焦全球核心资本市场与前沿产业趋势深度分析。