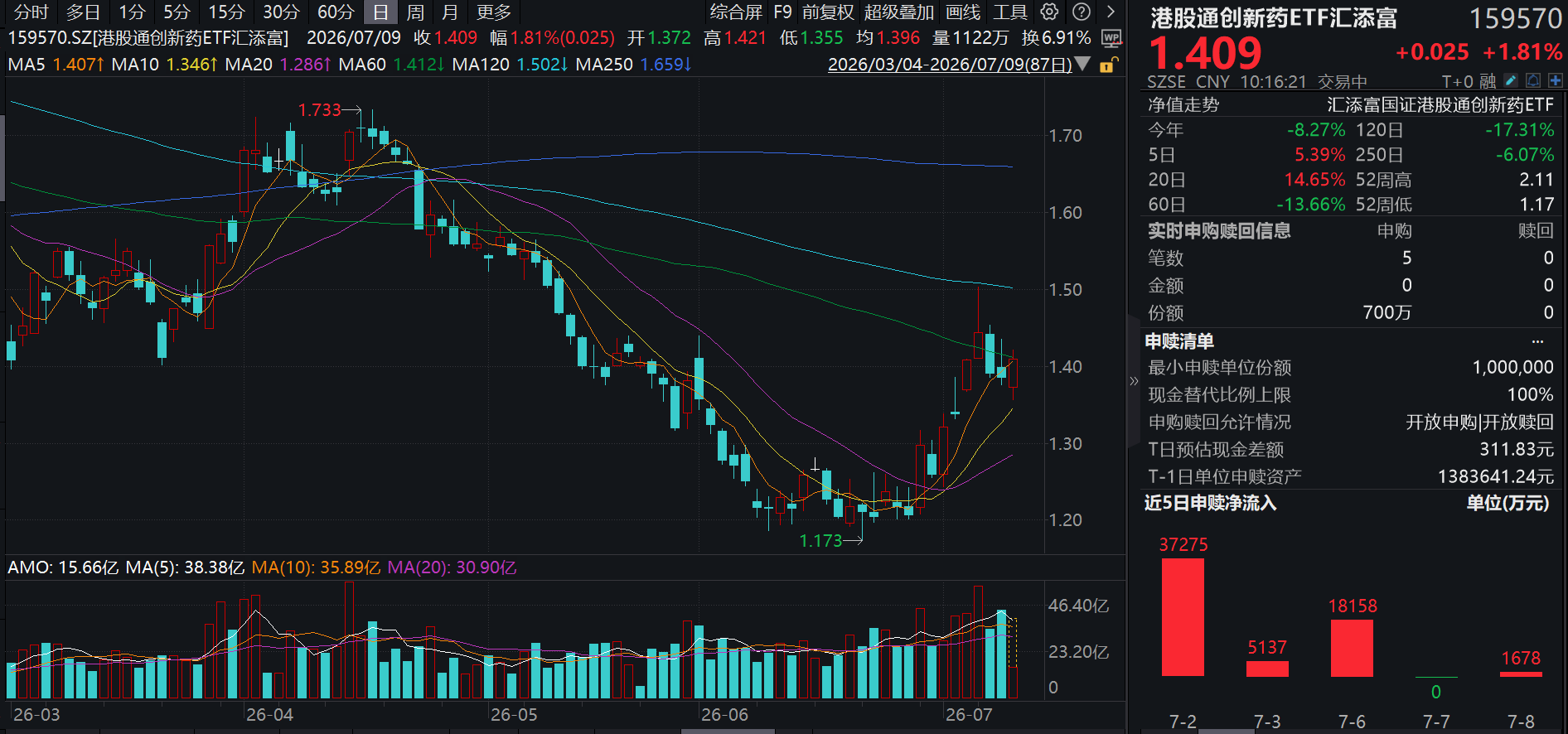

今日港股三大指数再度飘红!创新药含量100%的港股通创新药ETF汇添富(159570)持续攀升涨近2%,成交额快速突破16亿元,近4日大举揽金超6亿元,今日盘中再获资金青睐!截至7月8日,最新规模超224亿元,同类领先!

消息面上,7月8日,中国生物制药宣布,进一步深化与葛兰素史克(GSK)的战略合作,获得两款全球重磅呼吸创新药在中国内地的独家商业化权益。双方合作版图从肝病进一步拓展至呼吸慢病领域。根据扩展后的协议,中国生物制药旗下正大天晴将全面负责氟替美维吸入粉雾剂(全再乐)、乌美溴铵维兰特罗吸入粉雾剂(欧乐欣)两款产品在中国内地的进口、分销、医院准入以及推广和非推广活动。GSK将继续作为两款药品的上市许可持有人(MAH),负责监管注册事务、质量控制、药物警戒及全球品牌策略等工作。两款产品均为呼吸领域的重磅基石用药,全球累计销售超过230亿美元。

7月8日,中国生物制药最高19亿美元牵手阿斯利康。中国生物制药有限公司宣布附属公司正大天晴药业集团股份有限公司已与阿斯利康就正大天晴自主研发的PDE3/4抑制剂TQC3721订立独家授权协议。中国生物制药有权获得2亿美元的首付款,以及潜在开发、监管及销售里程碑付款,合计最高可达19亿美元,同时还将获得基于TQC3721年度净销售額的最高可达双位数百分比的分级特许权使用费。

阿斯利康牵手和誉,NSCLC靶免联合迎来新变量。近日,和誉医药宣布与阿斯利康达成战略合作,双方将共同推进口服PD-L1抑制剂ABSK043(lumipodlin)联合奥希替尼治疗EGFR突变、PD-L1阳性局部晚期或转移性NSCLC的I/II期临床研究。表面上,这是一项临床合作,但放到整个肺癌治疗格局来看,其背后折射出的,是全球药企对于EGFR突变、PD-L1阳性NSCLC靶免联合治疗的持续探索。

新药方面,7月8日,CDE官网显示,海和药物的艾普美妥司他片新适应症上市申请获受理。根据临床试验进展,Insight数据库推测用于既往二线及以上系统性治疗后的复发或难治性外周T细胞淋巴瘤(r/rPTCL)。

业绩方面,2026H1海思科净利润暴涨超500%。7月8日,海思科医药发布2026年半年度业绩预告,归属于上市公司股东的净利润达到了7.9-8.7亿元,同比增长513.25%-575.35%,扣非净利润为6.9-7.7亿元,同比增长377.1%-432.41%。公告显示,上半年业绩变动的原因有:1)创新药在国内的销售持续保持快速增长;2)签署多个对外授权的交易合同,根据协议约定在报告期收到了首付款等款项,实现了较大金额的产品授权收入。

港股通创新药ETF汇添富(159570)标的指数热门股多数飘红:中国生物制药涨超5%,信达生物、石药集团、康方生物涨超2%(成分股仅做展示,不作为个股推介)。

【创新药2026年中报业绩前瞻】

申万宏源证券指出,从细分板块来看,创新药及其产业链2026Q2业绩表现有望超预期。创新药板块的研发以及授权持续保持活跃。根据Insight(丁香园)数据,2026上半年国内新药CDE临床试验登记数量达1296个,同比增长36%;2026上半年国内企业完成的license-out医药交易达85起,同比增长33%,可统计的总包共计953亿美元,同比增长41%。

值得注意的是,本次2026ASCO大会上,中国研究入选数量再创新高,多款突破性肿瘤新药迎来积极数据,入选重要环节的项目数量也创出新高,LBA环节共有12项。在PlenarySession环节,HARMONi-6研究是ASCO成立以来,首个入选的中国原创新药研究成果。并且随着国产新药陆续进入到海外商业化阶段,国内创新药行业将进入海外商业化集中收获期。

(申万宏源20260706《医药生物行业2026年中报业绩前瞻》)

浙商证券表示,国内BD爆发带动的内需复苏与出海机遇是上游板块26Q2基本面持续向好的重要驱动,但各标的的业绩释放弹性也进一步分化。在当下阶段,更看好上游细分领域中,需求复苏传导节奏靠前、释放弹性明显的试剂、生物工艺耗材、模式动物等领域。此外,更看好绑定国内优质创新药企与潜力管线,产品力具备全球竞争优势的上游公司。

(浙商证券2026707《医药行业2026半年报业绩前瞻报告》)

【创新药板块核心关注点转向!海外临床+关键数据+商业化利润兑现】

东方证券指出,出海兑现渐近,低位静等风来。2026年以来,创新药板块在预期快速演绎后进入震荡整固,但产业层面积极变化仍在持续累积。当前板块核心关注点正在从“能否出海、能否BD”转向“海外临床、关键数据、商业化利润能否兑现”。出海潜在大单品全球临床和审批节点逐步清晰,细胞治疗和AI制药等前沿方向不断突破,创新药企盈利信号进一步明确,同时龙头企业密集回购。短期来看,市场情绪、行业政策及业绩兑现节奏仍可能带来波动;中长期来看,建议围绕出海兑现、前沿技术突破、盈利韧性和低估修复等方向,把握优质创新药企的配置机会:

1、出海持续演绎,全球兑现在即。

当前BD交易仍维持较高热度,但仅依靠交易金额驱动的板块性行情或难以复刻。创新药出海的关注点正从“签约落地”转向“临床&商业化兑现”。从已出海品种看,多款潜在大单品的全球临床正在加速推进,海外关键数据读出、监管审批等里程碑节点将陆续到来。具备全球竞争力、海外开发节奏清晰、核心节点临近的品种,后续有望成为重要的催化来源。

2、前沿技术持续突破,有望引领全球。

近期中国企业在细胞治疗、AI制药等前沿领域逐步取得突破:体内CAR-T持续验证技术可行性,比如传奇生物双靶体内CAR-T取得优异数据;自体CAR-T拓展适应症边界,科济药业CT041获批成为全球首款实体瘤CAR-T疗法,显示中国企业在细胞治疗领域领先的研发实力。AI制药方面,英矽智能与礼来达成大额合作,INS018_055推进III期临床,标志着AI制药正从“算法平台”走向“可验证、可交易、可推进”的优质创新药资产来源。

3、盈利信号再明确,经营韧性受考验。

多家创新药企核心产品已进入收获阶段,医保准入、商保覆盖和费用率优化等共同推动盈利不断改善。2026年是检验创新药企盈利能力的重要窗口,部分公司Q1业绩已释放积极信号,年中业绩期将进一步验证持续性。同时,考虑到5月以来行业合规监管趋严等因素,创新药企业的合规销售能力、产品放量确定性和费用控制能力也将受到考验。具备核心产品放量、商业化体系成熟和经营韧性较强的企业,有望脱颖而出。

4、回购热潮显信心,股价低估成共识。

近期,医药板块迎来回购热潮,中国生物制药、康方生物等多家创新药龙头发布大额回购计划,恒瑞医药等公司亦持续推进股份回购。多数公司在公告中明确表示当前股价低估,以及对长期发展充满信心。回购本身并非短期股价的唯一驱动,但在基本面持续改善、海外兑现节点临近、盈利信号逐步明确的背景下,有助于强化市场对优质创新药资产长期价值的认知,板块低估修复值得重视。

(来源:东方证券20260705《出海兑现渐近,低位静等风来》)

【关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF汇添富(159570)】

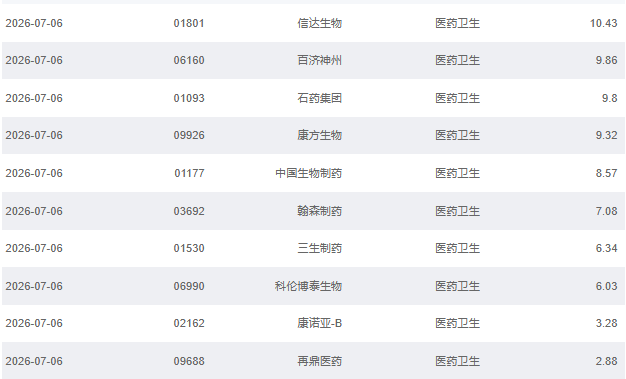

港股通创新药ETF汇添富(159570)标的指数100%布局创新药!截至7月6日,前十大成分股权重超73%,浓缩港股通创新药精华!底层资产是港股,可以T+0交易!

来源:国证指数官网,2026/7/6。成分股仅做展示,不作为个股推介。

关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF汇添富(159570),场外联接(A类:021030;C类:021031)!

风险提示:基金有风险,投资需谨慎。文中个股仅作为指数成份股客观展示,不代表任何投资建议。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。上述基金均属于中高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。本基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。