文 | 陈明一

7月3日,山东龙大美食股份有限公司(002726,下称“ST龙大”)连发四份公告,涉及转股情况披露、股票异动核查、启动庭外重组,以及公开招募重整投资人。

四份公告共同构成其化解转债兑付危机、推进债务重组的完整自救安排。距离7月12日“龙大转债”到期日,时间已不多了。

8.61亿的到期压力

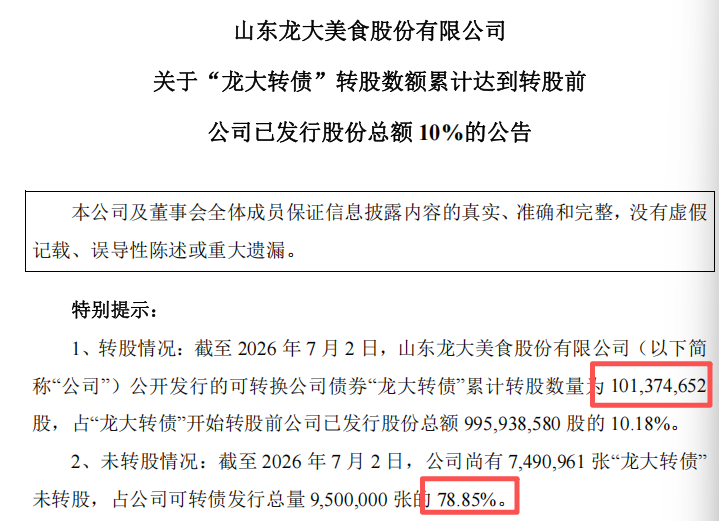

根据公告,2020年7月,龙大美食公开发行950万张可转债,发行总额9.5亿元,每张面值100元,转股期截至2026年7月12日,到期兑付价115元/张(含税及最后一期利息)。

截至2026年7月2日,累计转股101,374,652股,看似达到“转股前公司已发行股份总额10%”的披露节点,但另一个数字——尚有7,490,961张“龙大转债”未转股,占发行总量的78.85% 。

按115元的兑付价算,到期本息合计约8.61亿元。而公司在《先行实施庭外重组的公告》里明确写着:当前货币资金余额预计无法覆盖到期本息,存在无法按期兑付的重大风险。

转股价从9.30下修至1.95

要理解这份“78.85%未转股”的分量,需要看转股价的下修轨迹。

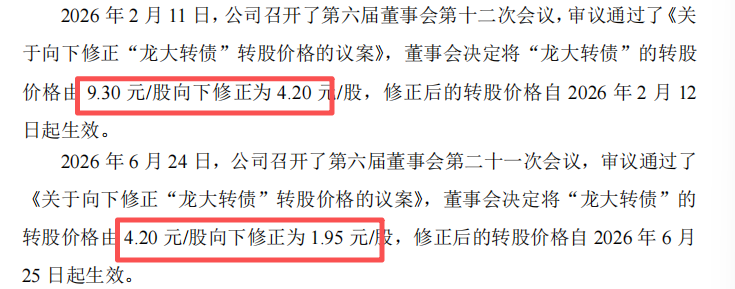

根据公告,从2020年12月的9.57元起,“龙大转债”因股本变化多次微调,2022年8月定格在9.30元/股,一直保持到2026年初。转折发生在半年之内:2026年2月11日:转股价由9.30元下修至4.20元,降幅55%;2026年6月24日:再由4.20元下修至1.95元,再降54%。

两次下修后,转股价从9.30元降至1.95元,累计降幅近80%。但截至7月2日,仍有749万张转债未转股,占发行总量的78.85%。

在交易异常波动公告中,ST龙大提到,7月1日、2日、3日三个交易日,三天涨幅偏离值累计超12%。

ST龙大表示,经营情况未发生重大变化,无未披露重大信息,控股股东、实控人期间未买卖股票。自4月30日起,公司股票简称由“龙大美食”变更为“ST龙大”,被实施其他风险警示,涨跌幅5%。三天累计涨超12%,是近三个月来首次连续三日上涨。

庭外重组这条路怎么走

值得关注的是,启动庭外重组与公开招募重整投资人,可以看作是ST龙大的自救计划。

在路径设计上,公司7月3日启动的是“庭外重组”,不进司法程序。由龙大美食公司预重整/重整清算组担任“龙大美食预重整/重整工作组暨庭外重组辅助机构”,公司在辅助机构监督指导下,开展招募重整投资人、与相关方协商谈判、制定庭外重组方案等工作。庭外重组同步启动债权申报与审查、资产调查与评估、债权人沟通等基础工作,目的是“查明公司重整价值及可行性,衔接预重整(如需)和重整程序,降低企业重整成本,提高重整效率”。

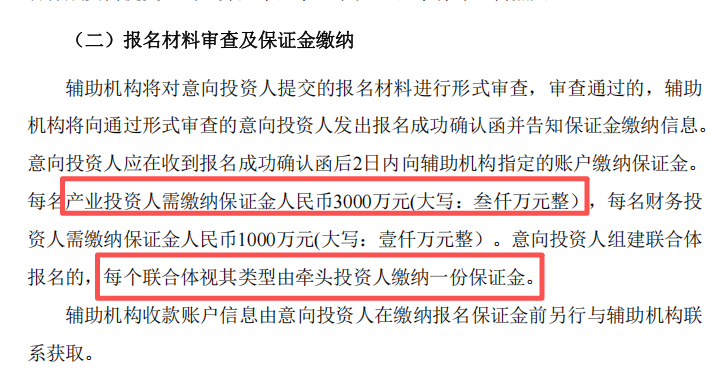

在投资人门槛上,招募分两类:想拿控制权、做核心资产收购或重大权益合作的定为“产业投资人”,保证金3000万元;只要股票、不要控制权的定为“财务投资人”,保证金1000万元。允许联合体报名,牵头投资人须符合全部资格条件。

报名时间截至2026年7月20日17:30,距离公告日只留了17天的窗口。叠加7月12日转债到期日,从4月30日戴帽到7月3日启动庭外重组,两个多月,ST龙大走完了从风险警示到市场化自救的完整前奏。

风险节点要观察

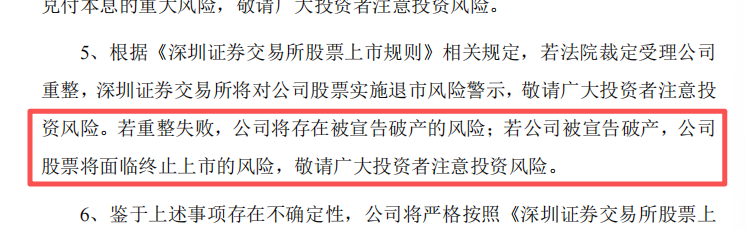

ST龙大在四份公告里反复标注了三重风险:庭外重组不具司法强制效力,各方能否达成一致存在重大不确定性;若法院裁定受理重整,公司股票将被实施退市风险警示;若重整失败被宣告破产,股票面临终止上市。

而后续观察,要重点注意几个节点:7月12日,龙大转债到期。是否有兑付延期安排、部分兑付方案、或过渡性资金安排,直接决定持债人权益走向。7月20日,投资人报名截止。有没有合格产业投资人到场、能否引入具备产业赋能能力的战投,决定重整的现实基础。

若庭外重组难以推进,将转入司法预重整乃至重整程序,届时法院裁定受理与否,是走向重生还是走向退市的分水岭。