界面新闻记者 |

界面新闻编辑 | 楼婍沁

绽妍生物科技股份有限公司(以下简称为“绽妍生物”)的北交所上市进程已进入关键阶段。

招股书显示,公司拟向不特定合格投资者公开发行不超过2054万股。该公司拟使用募集资金3.8亿元,募集资金扣除发行费用后主要投向合成生物产业园生产建设项目和研发中心建设项目。

但比上市进度更值得关注的是,绽妍生物正在讲一个新的增长故事。过去它更依赖医用敷料和经销体系,如今招股书中的收入结构已经发生变化。2025年,化妆品收入首次超过医疗器械类产品;线上直销也取代经销,成为最主要的销售模式。

针对未来产品规划和渠道发展方向,界面时尚向绽妍生物求证。该公司表示,目前其正处于上市阶段的静默期,为保障对外信息披露的准确性、完整性和规范性,现阶段暂不便接受访谈。

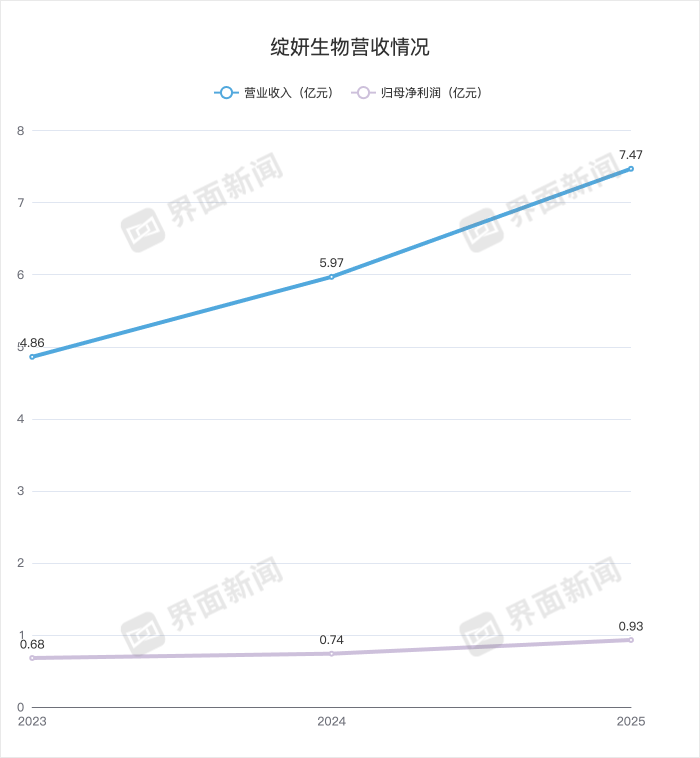

绽妍生物营业收入从2023年的4.86亿元增至2024年的5.97亿元,2025年进一步增至7.47亿元;同期净利润从6847.76万元增至7350.11万元,再到9338.47万元。

更关键的是产品结构。2023年至2025年,绽妍生物化妆品类收入从1.45亿元增至4.01亿元,占比从29.92%提升至53.70%;医疗器械类收入占比则从69.28%降至45.37%。到2025年,化妆品已经取代医疗器械,成为绽妍生物最主要的产品类型。

这意味着,绽妍生物已经意识到,仅依赖医用敷料很难继续支撑更高增长。可复美母公司巨子生物2025年报显示,其医用敷料只占其营收的21%,功能性护肤品占比达到78%。这一结构说明,院线修护品牌真正打开规模天花板,靠的不是停留在敷料,而是把专业背书转化为更高频、更大众化的护肤消费。

但绽妍生物距离这一阶段仍有差距。虽然其化妆品收入占比已经过半,但增长仍较大程度依赖修护等既有场景,品牌还没有在更广泛的大众护肤需求中形成足够清晰的增量空间。产品结构的变化说明绽妍正在转向功能性护肤,但它还没有真正摆脱对单一修护心智和院线起家路径的依赖。值得关注的是,贴类产品2025年在医疗器械和化妆品中的占比仍然在50%上下。

绽妍接下来要面对的竞争对手不只是敷尔佳这样的医用敷料品牌,而是可复美、薇诺娜以及一批更擅长内容电商和爆品运营的功效护肤品牌。

即便只看绽妍更有基础的皮肤屏障修护医用敷料市场,前三名之间的份额变化也没有明显向绽妍倾斜。招股书援引灼识咨询数据显示,2025年,巨子生物、敷尔佳和绽妍生物的市场份额分别位列前三。

对比2023年,敷尔佳份额从9.1%降至6.3%,下降2.8个百分点;巨子生物则从9.2%升至13.5%,增加4.3个百分点;绽妍生物仅从3.6%升至4.0%,增加0.4个百分点。

这意味着,在皮肤屏障修护医用敷料前三名中,敷尔佳流失的份额并未主要被绽妍承接,反而更多流向了巨子生物。绽妍虽然仍稳在行业前三,但份额提升幅度有限,并没有在头部品牌调整过程中实现明显放大。

渠道变化更直接。2023年至2025年,绽妍生物线上直销收入占比从38.99%提升至59.89%;经销收入占比则从58.91%降至33.17%。线上直销已自2024年起取代经销,成为其最主要的销售模式。

但线上化也抬高了销售成本。2023年至2025年,绽妍生物销售费用从1.84亿元增至2.76亿元,再到3.94亿元;销售费用率则从37.91%升至46.25%,2025年进一步升至52.72%。其中,市场推广费从1.33亿元增至3.31亿元,占销售费用的比例也从72.17%提升至83.97%。

但投入流量并非能直接等比例转化为业绩增量。行业人士向界面时尚提供的蝉妈妈数据显示,绽妍近30天在抖音美妆护肤排名为121名,与去年相比变化不大。而同期可复美和敷尔佳分别位列31名和41名。

绽妍的收入重心已经转向线上,但在抖音这一内容电商主阵地,其品牌声量和成交位置仍明显落后于同类品牌。

绽妍也在加大对抖音的投入。今年抖音618期间,绽妍在达人号上的合作数量近乎翻倍,合作头部达人从8位增至13位。这说明公司正在通过达人投放补足内容电商短板。短期投放可以带来曝光和成交,真正决定线上增长质量的,仍是品牌认知、大单品效率和用户复购能力。

无论是店内销售排名,还是消费者评价中,绽妍主打的重组贻贝粘蛋白成分出现的概率都不高。在小红书上,围绕绽妍的讨论多数还是在其重组胶原蛋白和B5面膜上,而这两个成分都是市面上目前的主流修护成分。其重组贻贝粘蛋白精华虽然也有部分消费者力推,但很少有消费者能完整打出其名字。

绽妍的线上化已经体现在财务报表里,但还没有充分体现在抖音排名里。但同时,这也解释了为什么绽妍仍需要持续投入流量。

对于功效护肤品牌而言,线上投放不只是渠道迁移的成本,更是把核心成分转化为大众认知的过程。绽妍主打的重组贻贝粘蛋白虽然已经被放进技术叙事和产品体系中,但尚未形成类似巨子生物重组胶原蛋白那样的市场心智。

招股书中,绽妍多次强调围绕重组贻贝粘蛋白、重组胶原蛋白等核心原料构建功能蛋白材料平台,并推出“三重蛋白修护体系”、“四重蛋白协同体系”,相关产品覆盖面膜、修护贴、精华液和医用敷料等多个形态。截至报告期末,该公司基于自研自产核心成分已累计完成47个化妆品备案,并获批25个二类医疗器械注册证。

但技术和备案并不等同于消费者心智。招股书也提到,与跨国企业和已上市公司相比,绽妍进入行业时间相对较晚,仍需要通过差异化竞争优势和多维度营销手段提升品牌影响力。

绽妍并非没有在做成分教育和内容电商转型,而是这一过程仍处于投入换认知的阶段。重组贻贝粘蛋白要从技术卖点变成消费者主动搜索和复购的品牌资产,还需要更大规模的内容曝光和爆品验证。对绽妍而言,持续投流既是增长手段,也是补课成本。