市场风格切换,科技板块波动加剧,创新药概念持续拉升!“20CM创新药新物种”科创创新药ETF汇添富(589120)昨日暴涨超6%今日再度飘红,连续4日吸金超2.3亿元!尽管港股昨日休市,但资金对港药热情高涨,创新药含量100%的港股通创新药ETF汇添富(159570)昨日大涨近5%,今日开盘涨超3%,开盘即获得资金大举净申购超2.5亿元,近6日累计“吸金”超4亿元!

消息面上,君实生物和复星医药达成一笔超13亿元合作。7月1日,君实生物发布公告,其与复星医药子公司复星万邦签订了《授权许可协议》。根据授权许可协议,君实生物授权复星万邦关于偌考奇拜单抗(JS005,抗IL-17A单抗)在大中华地区(包括中国大陆、香港特别行政区、澳门特别行政区和台湾地区)的开发、注册、生产及商业化的权利。

正大天晴口服1类新药首次获批临床。7月1日,CDE官网显示,正大天晴1类新药TQB3126片获批临床,拟用于晚期乳腺癌的治疗。TQB3126是一款ERPROTAC,于2026年4月首次在国内提交临床申请,并于今日获批临床。

百济神州年销280亿大药,又一全球III期成功。6月30日,百济神州宣布其基石性产品BTK抑制剂泽布替尼III期临床研究MANGROVE(BGB-3111-306,登记号:NCT04002297)取得积极结果。MANGROVE是一项全球性、随机、开放性III期临床试验,旨在评估泽布替尼联合利妥昔单抗对照苯达莫司汀联合利妥昔单抗,用于套细胞淋巴瘤(MCL)成人初治患者治疗的有效性与安全性。该研究在全球176个研究中心入组510例患者。研究的主要终点是IRC评估的PFS。

值得关注的是,创新药板块迎来增持回购潮,多家公司已启动或者即将启动增持回购。2026年5-6月以来,受多重因素影响创新药板块调整幅度加大,恒生港股通创新药指数已调整至2025年5月板块大涨之前。国投证券指出,多家公司于近期启动或即将启动增持回购,彰显出产业资本对创新药板块长期价值的认可。(国投证券20260629《生物医药行业新药周观点:创新药板块迎来增持回购潮》)

【中国药企杀疯了!半年狂揽近1000亿美元出海大单】

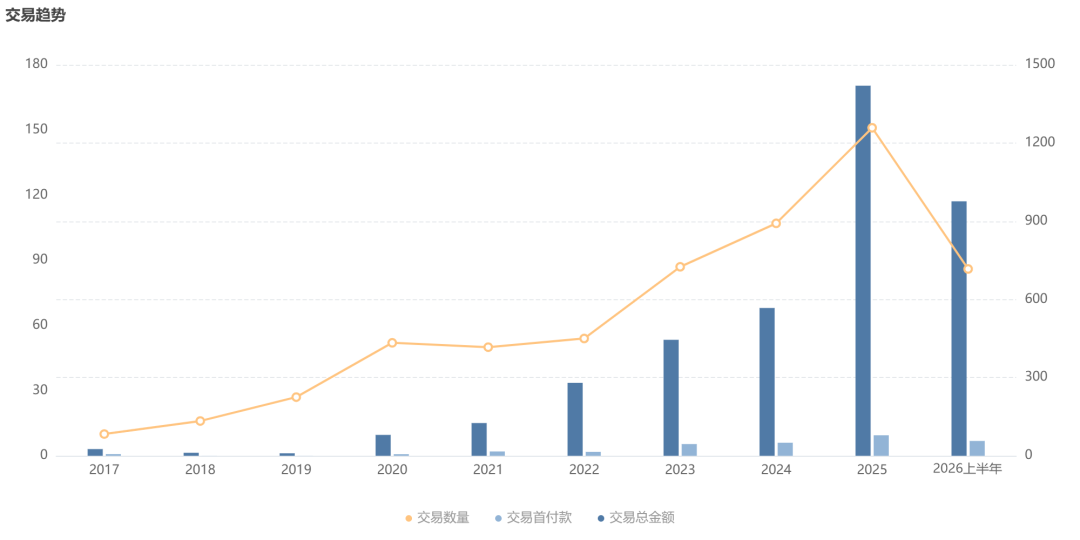

2026年上半年,中国药企交出了一份靓丽的出海成绩单。根据Insight医药交易模块数据,上半年,中国企业共计达成86笔海外授权(license-out)合作,数量比去年同期增长34%;披露的交易总额高达976.25亿美元,同比增长40%。按照这个趋势,2026全年的海外授权合作数量和金额均有望创历史新高!

图:最近十年license-out交易趋势

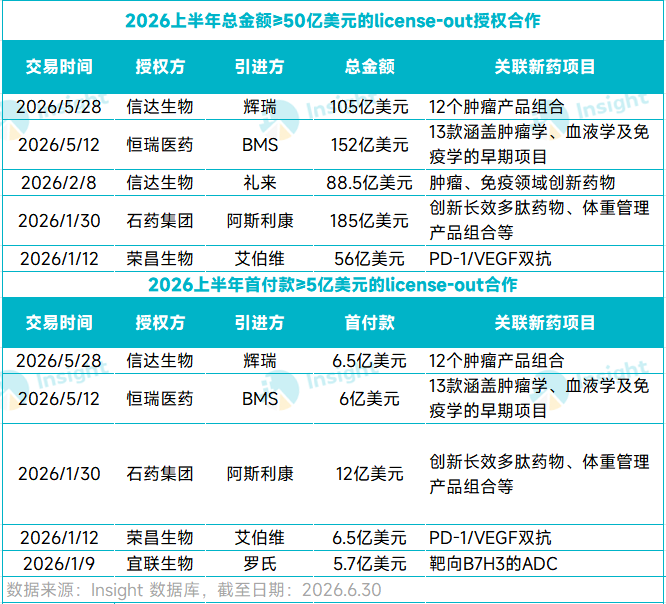

Insight数据库显示,上半年单笔交易金额超10亿美元的重磅合作共计23起(YOY+28%),总金额高达899.57亿美元(YOY+49%),占据上半年整体海外授权交易总额的92%。从单笔交易金额来看,有5项交易总额突破50亿美元,背后的授权方均为国内头部明星药企,包括信达、恒瑞、石药、荣昌。在首付款维度,金额超1亿美元的交易有13笔,其中更是有5项交易的首付款突破5亿美元门槛,含金量十足。这些大额交易的买方皆为跨国药企(下简称MNC),包括辉瑞、BMS、礼来、阿斯利康、艾伯维、罗氏。

从药物类型来看,化药、单抗、双抗、多肽、ADC是最受青睐的技术赛道。治疗领域方面,肿瘤依然是交易数量最多的领域,有32笔交易;其次是罕见病、免疫系统、内分泌与代谢系统领域,交易数量分别有22起、20起和12起。

MNC依然是license-out合作牌桌上的大咖级玩家。上半年,MNC与国内企业达成了28笔交易,总金额高达802.78亿美元,占到了所有海外授权交易金额的近82%。过去十年中,MNC与中国企业的交易金额一直呈上升趋势。2026上半年,MNC在中国的扫货总金额已超过2025年全年(754.67亿美元),同时也创下了近十年的最高记录。这一现象意味着,国产新药在国际合作中的地位已发生根本性变化,成功进阶为MNC补充管线的重要来源。

图:中国企业与MNC的license-out合作趋势

【创新产业趋势明确,出海与商保破局】

中金公司指出,医保控费与医疗反腐短期对医疗内需带来一定影响,创新支付、商保目录和场外场景带来行业改善可能。虽然地缘扰动与流动性变化带来创新药及相关产业的阶段性回调,但创新与出海趋势依然明确,回调带来中长期投资机会。

创新药产业链发展明确,制药供应链订单趋势良好。虽然受宏观环境/大国关系扰动/流动性轮转等因素影响,创新药板块进入短期估值回调阶段。但从产业趋势来看,中国创新药BD与临床数据读出依旧保持良好的发展趋势,License-out和New-co等形式证明中国创新药正在不断国际化。

纯内需短期仍面临一定压力,期待支付改革突破。中金公司认为医保支付端约束是院内需求释放偏慢的主要原因。此外医疗反腐的常态化也一定程度上抑制需求。近两年以医保局,卫健委及银保监会为代表的相关部门持续深化支付改革,多元支付渐进成型,未来商保有望打开内需增长空间。

(中金公司20260701《生物医药2026下半年展望:创新产业趋势明确,出海与商保破局》)

【盘点创新药三大催化:BD出海+政策支持+临床数据】

催化一:BD出海屡创新高,产业逻辑从"性价比"升级为"全球定价重构"。

License-out金额与数量持续刷新纪录:2025年全年BD交易157起、总金额1356.55亿美元、同比+161%;2026年一季度延续高景气,Q1单季交易总额已达约596-614亿美元,接近2025全年的46%,首付款(33-34亿美元)、平均交易规模均创历史新高。

深层逻辑是MNC面临2031年约2800亿美元专利悬崖,对中国管线需求迫切。2026Q1MNC对华BD首付款已占其全球总额的52%、总金额占71%。石药、信达、恒瑞接连落地百亿级跨国平台合作,合作模式从单品授权升级为全链条平台共建。

催化二:支付端政策持续向好,医保+商保"双目录"打开高价创新药支付空间。

2026高层工作报告首次将生物医药列为"新兴支柱产业",产业定位升格。支付体系上,首版商保创新药目录于2025年12月落地(纳入19款高价值创新药),标志医保+商保双支付体系成型。

近期,国家医保局公示2026年目录初审名单,557个药品通过基本医保初审、54个通过商保创新药目录初审,同时明确第12批集采仅纳入成熟仿制药,专利期创新药不纳入集采,市场对高价值创新药纳入医保预期升温、对大幅降价担忧缓解。2026年目录调整还首次实行"预申报"机制,将新药上市到纳入医保时间缩至1年。

催化三:临床数据进入密集读出期,国产创新获国际认可。

会议方面,AACR、ASCO、EHA、ESMO等国际学术会议密集召开。ASCO2026中国药企94项研究入选口头报告、13项入选LBA(创历史新高)。康方生物依沃西单抗(PD-1/VEGF双抗)成为ASCO61年来首个登陆全体大会PlenarySession的中国原创新药研究,OS显著阳性并登《柳叶刀》主刊。

行情驱动力也在切换,2025年以BD驱动为主,26-27年将转向大品种关键临床POC数据驱动,重点关注PD-1耐药后线ADC、双抗、细胞因子融合蛋白等方向。

【关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF汇添富(159570)】

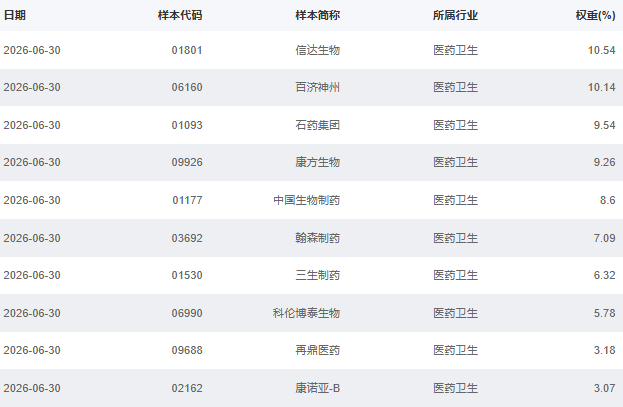

港股通创新药ETF汇添富(159570)标的指数100%布局创新药!截至6月30日,前十大成分股权重超73%,浓缩港股通创新药精华!底层资产是港股,可以T+0交易!

来源:国证指数官网,2026/6/3。成分股仅做展示,不作为个股推介。

关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF汇添富(159570),场外联接(A类:021030;C类:021031)!

“政策支持+创新升级+出海BD常态化”三重逻辑催化,创新药“高景气”持续验证,行业正迈入全面收获期!科创创新药ETF汇添富(589120)作为20CM“创新药新物种”,20%的涨跌幅上限赋予其更高弹性!指数聚焦创新药龙头企业,成分股仅30只,100%聚焦科创创新药,更高纯度,更高锐度,全面把握中国创新药崛起机遇!

风险提示:基金有风险,投资需谨慎。文中个股仅作为指数成份股客观展示,不代表任何投资建议。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。上述基金均属于中高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。本基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

港股通创新药ETF汇添富(159570)标的指数为国证港股通创新药指数,该指数近5个完整年度(2021-2025)的涨幅分别为-21.59%、-25.60%、-22.80%、-10.50%、59.83%。