文|智讯智库分析师 李伯睿

AI 制药已经开始走进药企巨头的日常工作流。

强生(NYSE: JNJ)率先交出一份颇有说服力的成绩单:先导化合物优化时间直接砍半,临床试验报告的准备工作从过去数百小时压缩到约 15 分钟(注:该数据尚未经第三方独立审计,最终报告仍需经过人工审核与合规确认)[1]。

这份成绩单至少证明了一件事:AI 确实能让研发跑得更快。但除此之外,它并没有回答更深层的问题——AI 能不能让决策更准,省下来的钱最后又进了谁的口袋?

当然,强生的实践依然提供了一个极具参考价值的标本:AI 当前带来的红利,并不在于端到端地发现新药,而是集中在特定研发工作流中的确定性降本增效。无论是在先导化合物优化、候选线索筛选,还是在实验数据结构化处理、监管文档生成等高冗余、高耗时环节中,AI 正在兑现可量化的效率收益。

但更关键的问题在于:当这些效率被真实释放之后,收益最终会向产业链的哪个环节集中?

这正是本文讨论 AI 制药的起点。

AI 制药通常指利用人工智能参与药物研发的全流程,包括从疾病机制研究、靶点发现、分子设计到临床开发等环节。但在当前产业实践中,AI 的实际应用仍主要集中在早期研发阶段,即从靶点发现到临床前候选化合物的药物发现与优化过程。

本文所讨论的“AI 制药”,特指 AI 在药物发现与早期研发中的应用(靶点发现、分子设计、先导优化及临床前阶段),不涉及临床试验成功率提升与药物商业化结果。

因此,相比“AI 是否能发现新药”的远期叙事,当下更具现实意义的问题是 AI 参与药物早期研发所释放的效率红利的归属机制。

基于这一问题,本文首先区分三类主体:

大药企:拥有成熟商业化产品、全球研发管线、临床开发能力和销售网络的大型医药公司。

外部 AI 药筛平台商(AI Drug Discovery Platform Providers):指向药企、生物科技公司(Biotech)、高校及科研机构提供 AI 驱动的虚拟筛选、分子设计、计算平台和联合研发服务的第三方公司,主要覆盖药物发现阶段的靶点发现、命中化合物发现及先导化合物优化等环节,核心价值在于提升早期药物发现效率并降低实验筛选成本。

AI Biotech:以 AI 技术参与药物发现和候选资产开发的生物科技企业,通常通过自研管线、对外授权、里程碑付款(Milestone Payment)和未来销售分成来分享药物资产价值,商业化和盈利能力仍处于验证期。

同时本文给出四点核心判断:

1、AI 制药目前最确定的是降低单位决策成本,而非提高新药成功率;它正在解决的是“这个分子像不像药”的问题,而非“这个药能不能治病”的临床问题。因此,该技术目前更多体现为对研发早期的局部优化,而不是对整个新药研发的系统性改写。

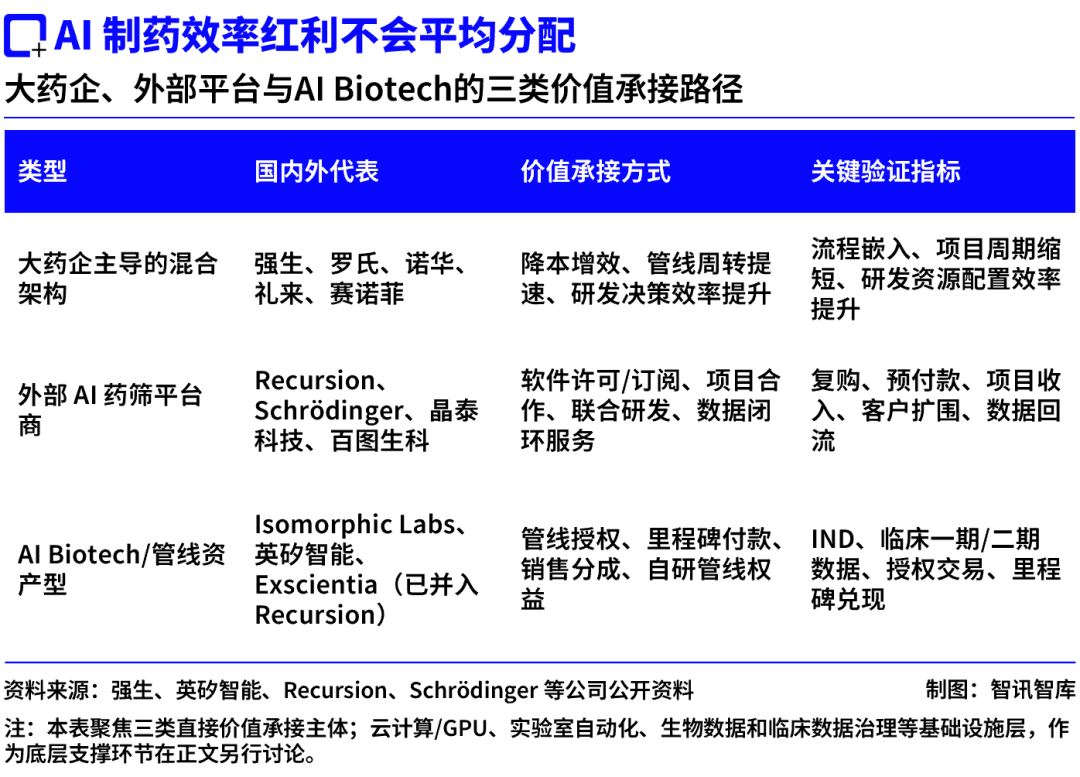

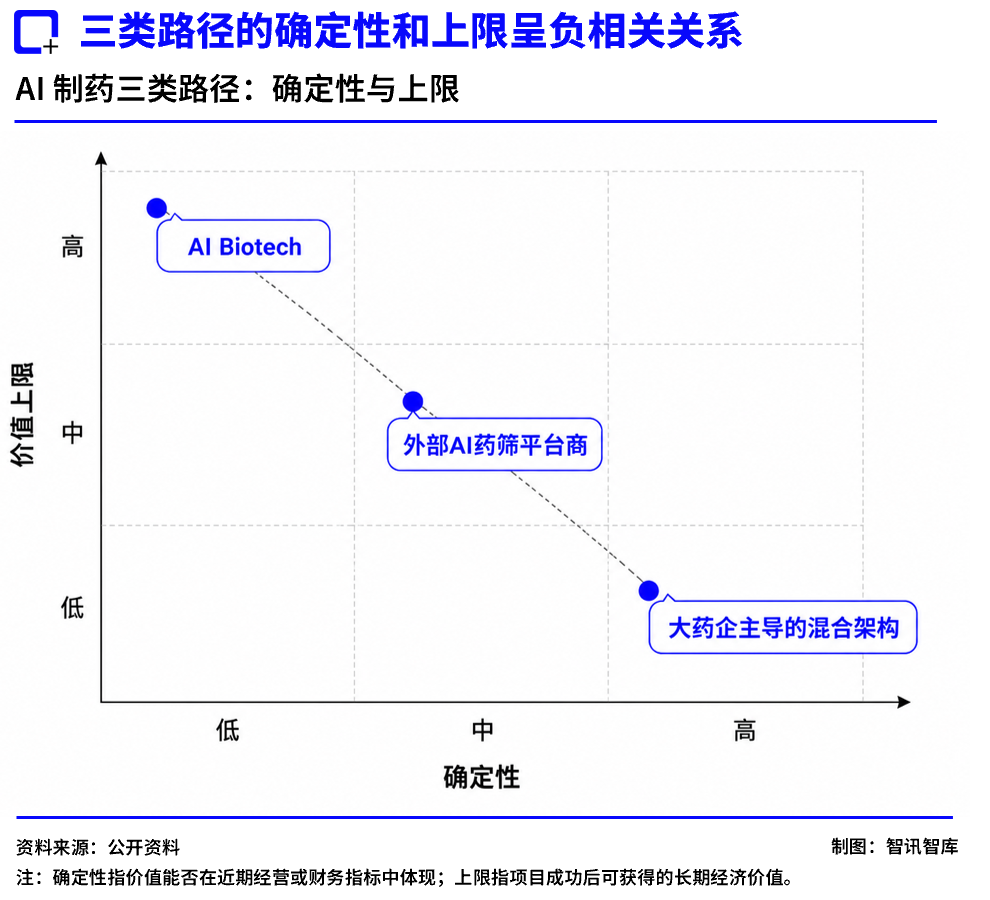

2、AI 制药带来的效率红利,正在沿产业链分化为三种承接路径,并形成清晰的结构性分配格局。AI 制药的效率红利并不会平均分配,而是有区分地流向三类主体:采用混合架构的大药企、外部 AI 药筛平台商以及以管线资产化为核心的 AI Biotech。三者虽然共享效率红利,但在价值上限与确定性上存在显著差异。其中,大药企由于掌握数据、评价体系与研发决策权,是最确定、也是最早的效率红利受益方。

3、三条路径的商业成立条件各不相同。本质上是对应“效率内化”“平台闭环”和“资产转化”三种不同的价值兑现机制:

大药企:依赖“数据—模型—决策”闭环能力,通过流程再造实现内部研发效率提升;

外部 AI 药筛平台商:依赖流程嵌入程度、收入兑现质量与候选资产验证能力,决定其能否从项目制交付转向平台型创收;

AI Biotech:依赖 IND 推进能力与临床试验结果,最终取决于候选药物能否进入临床并完成资产化验证。

4、AI 制药的终局约束仍然是“临床不确定性 + 价值再分配”。无论技术如何提升效率,都只能优化药物发现与研发过程的“前段确定性”,无法消除临床试验与生物学机制本身的不确定性。因此,AI 制药的长期结果取决于这些效率红利最终在产业链中如何被转化为收入、资产与长期现金流。

不过,本文也有其边界:由于不同企业对 AI 参与研发的披露口径并不一致,相关案例更多用于刻画行业趋势,而非精确量化 AI 对单个项目的贡献。更重要的是,AI 制药能否系统性提高后续临床成功率,仍缺乏长周期、大样本验证,这也是后续观察该赛道时最需要补足的问题。因此,本文旨在为未来 AI 制药对临床成功率影响的大样本验证明确后的深入研究提供铺垫。

本文所有内容均不构成任何投资建议、证券推荐或买卖依据;文中涉及的股价、市值、财务数据及相关案例等均具有时点性,并不预示其未来表现。市场有风险,投资需谨慎。

比起“发现神药”,药企更需要 AI 来“及时止损”

新药研发本质上是一场类似“大海捞针”的高投入、长周期、低成功率的筛选游戏。一款新药从早期发现到最终上市,通常需要 10 年左右甚至更长时间。随着项目从发现阶段推进到临床 Ⅰ 期、Ⅱ 期、Ⅲ 期和上市申报,单个项目占用的资金、时间和组织资源都会明显上升,类似一条“前期相对低、后期陡峭抬升”的 J 型曲线。这意味着管线的试错成本会在后期“捞针出海”的阶段急剧放大,一旦在耗资最巨的 Ⅲ 期临床或临门一脚的监管审批阶段通关失败,药企前期投入的数亿乃至数十亿美元将瞬间沦为沉没成本,这种“晚期失败”往往会直接拖垮一家中型 Biotech,甚至让跨国药企的管线战略遭受重创。

这正是 AI 制药技术被药企寄予厚望的根本原因。药企买单的并非单纯的 AI 概念,而是 AI 技术所带来的“期权式止损价值”——赶在资金向后期临床阶段大幅放大之前,更早形成对靶点、候选分子和成药性的排序判断,并据此减少低优先级方向的资源占用。对于药企来说,早期筛掉一个低价值候选方向,不仅能减少多轮无效实验及后续资源投入,还能给其他在研管线空出更多临床前研究、临床试验和管线管理资源,从而改善药企的研发资源配置效率。

然而,要将这种“期权式止损”的宏观构想转化为现实,药企必须将其拆解到具体的研发链条中。现阶段,AI 制药技术是一组覆盖“找靶点、找分子、优化分子、预测成药性”的工具链,依然没有改变“药物研发必须经过实验和临床验证”这一基本规则,而是把更多判断前置到研发早期:先用模型和数据缩小可成药范围,再用实验和临床数据逐一验证结果。

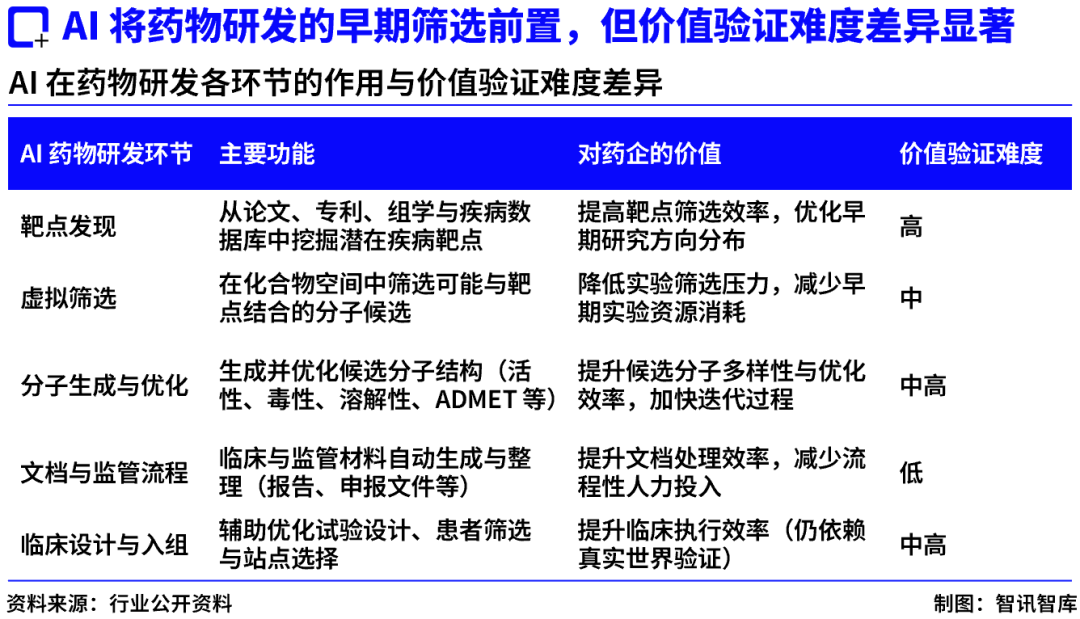

从药企视角看,在研发早期的不同环节中,AI 制药的价值也并非均等分布。有些环节更容易体现为流程效率和成本节约,有些环节则更依赖长期数据积累、实验闭环和临床结果:

表中的“价值验证难度”是指 AI 在该环节创造的价值能否被清晰量化和归因。判断标准包括:是否能用工时、成本或实验数量直接衡量,AI 贡献是否容易单独拆分,以及是否需要后续实验、临床或监管结果验证。难度越低,代表短期价值越容易被量化;难度越高,代表其价值越依赖长期验证。

上表也解释了为什么强生案例更像“流程效率验证”,而非“新药成功率验证”:AI 参与到强生内部的先导化合物筛选优化环节,对其研发资源配置效率予以有效提升;而在文档与监管流程的贡献,则更多体现为材料生成、信息整理和流程自动化层面的“四两拨千斤”。二者都能为研发机构带来省钱、省时、省力的益处,并在此基础上筛选出一批更具潜力的先导化合物分子。但这批分子能否通过后续的安全性(是否有毒性)、有效性(对特定疾病是否缓解)等方面的验证环节?AI 还难以对此给出确定性保证。

因此,AI 制药目前最先出现可量化信号的是流程提效;至于能否进一步提高管线质量和新药成功率,仍需要更长周期的数据,包括各环节实验数据、IND 推进率和临床试验数据等继续回答。

对药企而言,这种在早期“去芜存菁”并根据环节弹性精细化控本的能力,才是 AI 制药从概念走向真实需求的关键。强生案例真正释放的信号,是“药企开始把 AI 作为工具链,深度嵌入到研发流程的成本控制系统当中”。

AI 制药的效率红利,谁能真正拿到?

从产业本质看,AI 制药的影响可以归结为三个核心问题:第一,效率是否提升(速度维度)——AI 是否降低单位研发时间与成本;第二,质量是否提升(决策维度)——AI 是否提高候选药物的成功率与有效性判断能力;第三,价值如何分配(商业维度)——效率收益最终流向大药企、平台商还是 AI Biotech。

在这一分析框架下,并结合第一部分的分析,我们不难判断,强生案例提供的是一个企业级流程提效样本,但更关键的问题在于:当效率被释放后,其经济收益将如何在产业链中重新分配?

强生案例容易让人误以为效率红利会全部沉淀在大药企内部,但现实更复杂。从当前产业实践看,AI 制药的技术价值主要有三条去路:①由大药企主导的混合架构承接,②转化为外部 AI 药筛平台商的订单,和 ③通过 AI Biotech 沉淀为药物资产。三条路径看似都受益于 AI 提效,但对应的确定性、价值承接方式和价值上限并不相同。 而在三类主体中,大药企是效率红利最早显现、也最容易被经营指标吸收的一类主体。

第一条路径:大药企主导的混合架构

对于强生、罗氏(OTC: RHHBY)、诺华(NYSE: NVS)、礼来(NYSE: LLY)、赛诺菲(NASDAQ:SNY)这类跨国药企(MNC)而言,AI 是一种嵌入研发体系和外部采购服务的效率工具。它们并不做在“自研”和“外购”之间二选一的选择题,采用“内部能力建设 + 外部工具采购 + 战略合作”的混合架构才是它们更倾向的做法:通用软件、专业计算平台、云算力和部分前沿算法可以来自外部 AI 药筛平台,但私有研发数据、模型评价体系、工作流编排和最终研发决策权,通常会被尽可能留在内部。例如,赛诺菲在官方资料中将自身定位为一家“研发驱动、AI 赋能”的生物制药公司,并表示正在负责任地将 AI 方案部署到研发、制造和患者参与等价值链环节。在研发端,赛诺菲称其利用 AI、机器学习和数据整合能力支持靶点发现、大分子药物和生物制剂研究,并重点应用于抗体和纳米抗体(Nanobodies)等方向[2]。

这种“内部主导、外部补充”的路径,同样在国内头部药企中开始出现:

AI 辅助药物发现的体系化嵌入(以华东医药为例):华东医药(SH:000963)通过自主构建人工智能辅助药物发现(AIDD)平台,将机器学习与结构生物学计算方法嵌入药物发现早期流程之中,覆盖竞品分析、靶点信息整合、蛋白质结构预测与分子生成等关键环节。在该体系下,平台通过对多源数据的自动化解析与算法建模,实现对候选分子的结构化生成与筛选优化,并已累计生成超过百万级候选分子,为早期药物发现提供规模化计算支持。同时,该平台已深度参与公司多条在研管线的候选分子识别与优化过程,实现 AI 能力在药物发现阶段的流程化嵌入与系统性赋能[3]。

早期大分子设计的算法内化(以恒瑞医药为例):传统药企龙头恒瑞医药(SH:600276)则将内化重心放在了早期分子的技术主权上。通过在内部自主搭建“AI 辅助生物药设计和开发系统”,恒瑞将前沿的蛋白质结构预测与分子生成算法引入其核心工作流,实现了在抗体药物早期发现、多特异性抗体优化等关键环节的工具流闭环[4]。

大药企能成为效率红利的重要承接主体的核心在于其在“自研与外购”上的资产边界逻辑。在自研(Make)与外购(Buy)的选择上,大药企更倾向于形成分层结构:

在外购上:通常针对新靶点探索、前沿算法能力或早期不确定性资产,通过外部合作降低研发风险;

在自研上:逐步将先导优化、虚拟筛选等高频通用能力纳入内部体系,以保障对核心管线与研发决策的控制权。

需要注意的是,单个候选药物研发成本下降,并不必然导致药企整体研发支出下降。在 AI 降低试错成本的情况下,药企往往会同时推进更多候选项目,从而使整体研发投入保持稳定甚至上升,呈现出类似“规模扩张效应”的结构特征。

但这种由大药企主导的混合架构能否真正形成壁垒,并不取决于工具本身,而取决于数据与决策体系是否闭环。

这一结构性约束的核心,在于“数据主权”与“核心 Know-how”。

大药企掌握着行业最稀缺的资产——长期积累的临床前实验数据与失败数据,即暗数据(Dark Data)。

在开源模型与通用算法快速商品化的背景下,算法本身的差异正在收敛,真正形成壁垒的,是高质量、私有化、可持续积累的实验数据体系。这些数据决定了模型训练效果的上限,并构成后续优化循环的基础。

因此,出于对暗数据安全、管线主权以及资产溢价等方面的考虑,大药企通常会尽量避免核心数据资产长期、无约束地沉淀在外部供应商平台上。它们凭借自身庞大的 IT 团队与资金实力,将 AI 通用算法与自己的暗数据闭环融合,不仅可以直接锁定 AI 提效带来的战略红利,还能逐步增强内部整合程度,并强化效率红利向内部回流的趋势。

第二条路径:外部 AI 药筛平台和服务商通过工具、平台和项目合作变现

国际上,Recursion(NASDAQ:RXRX)、Schrödinger(NASDAQ:SDGR)等公司较有代表性,分别从高通量实验与细胞图像平台,物理建模、计算化学与分子模拟软件的方向切入,形成了较典型的平台化路径:

资产与里程碑驱动型(以 Recursion 为例):该公司依托高通量实验与细胞图像平台,与罗氏/基因泰克达成一项覆盖最多 40 个项目的大型长期合作,单个项目潜在里程碑超过 3 亿美元。截至 2025 年底,Recursion 在全部合作伙伴关系中累计获得超过 5 亿美元的首付款及进展里程碑;其中,在与罗氏/基因泰克的合作项目中累计获得约 2.13 亿美元,两个细胞图谱交付节点分别触发 3000 万美元付款。虽然 2025 年公司营收增长至 7470 万美元,但由于高昂的研发、数据采购、管线推进、并购整合及组织成本等综合投入,其年净亏损依然高达 6.448 亿美元[5]。这说明 Recursion 已经具备通过大药企合作兑现阶段性收入的能力,但这种模式距离稳定自循环仍有距离:里程碑收入作为附条件的阶段性付款方式,具有节点性和不连续性,而算力、平台研发、并购整合和临床推进则构成持续性支出。能否把阶段性合作收入转化为更稳定、可持续的收入和现金流,仍是其商业模式继续验证的关键。

商业软件与药物发现合作混合型(以 Schrödinger 为例): 该公司是以物理建模、计算化学和分子模拟软件为核心,同时叠加托管软件、维护服务、专业服务、药物发现合作和自有管线的混合型平台公司。2025 年总营收达 2.559 亿美元,同比增长 23.3%;软件产品和服务收入为 1.995 亿美元,其中既包括本地部署软件许可,也包括托管软件、软件维护和专业服务。其 Top 20 Pharma 客户群体贡献了 8080 万美元 ACV(年度合同价值),说明其计算平台已深度进入头部药企研发体系[6]。

国内来看,晶泰控股(晶泰科技,HK:02228)和百图生科(未上市)则分别聚焦“AI+自动化实验平台”和“生命科学大模型+多组学数据”两个方向。

然而,这类平台型公司面临一个共同挑战:如何对抗“被 CRO化”的估值引力。CRO(Contract Research Organization,合同研究组织)是为药企和医疗机构提供医学研发的外包服务公司,其收费模式为“管线项目制”的计件收费。如果平台型公司无法将技术服务转化为标准化、高复购的软件订阅,或绑定长期收益分成的战略级合作,其收入就极易退化为 CRO 类的收入模式。一旦陷入这种非标准化的红海竞争,企业的业绩增长将不得不依赖堆砌项目数量与人力成本。这种“披着 AI 外衣行传统 CRO 之实”的劳动密集型退化,将迅速侵蚀毛利率,进而无法支撑科技公司特有的高边际效应、高毛利与高估值。

要想避免被“CRO 化”,外部 AI 药筛平台商的关键不在于单点能力提升,而在于能否实现从“单一结果交付”向“研发流程嵌入”的跃迁,即形成“软件/模型/数据—项目合作—候选输出—复购扩围—数据回流—模型迭代”的闭环机制。

这一闭环的实现方法主要有两类:

第一个方法是“软件平台化”:将虚拟筛选、计算化学与分子模拟能力模块化,并嵌入药企日常研发流程之中。例如 Schrödinger,通过软件许可、云端计算能力与联合研发合作,将计算能力转化为药企持续使用的研发基础设施入口。

第二个方法是“实验闭环化”:通过 AI 结合自动化实验平台,将计算预测与真实实验数据打通,提供更高频、更标准化的干湿实验协同能力。例如晶泰科技所探索的“AI+自动化实验室”模式。

需要强调的是,这两种路径本质上都不是“替代 CRO”,而是提升研发流程嵌入程度的尝试。成败的关键,取决于一个更关键的约束条件:能否进入药企的常态化研发工作流,而不仅停留在单点工具采购或试点合作阶段。

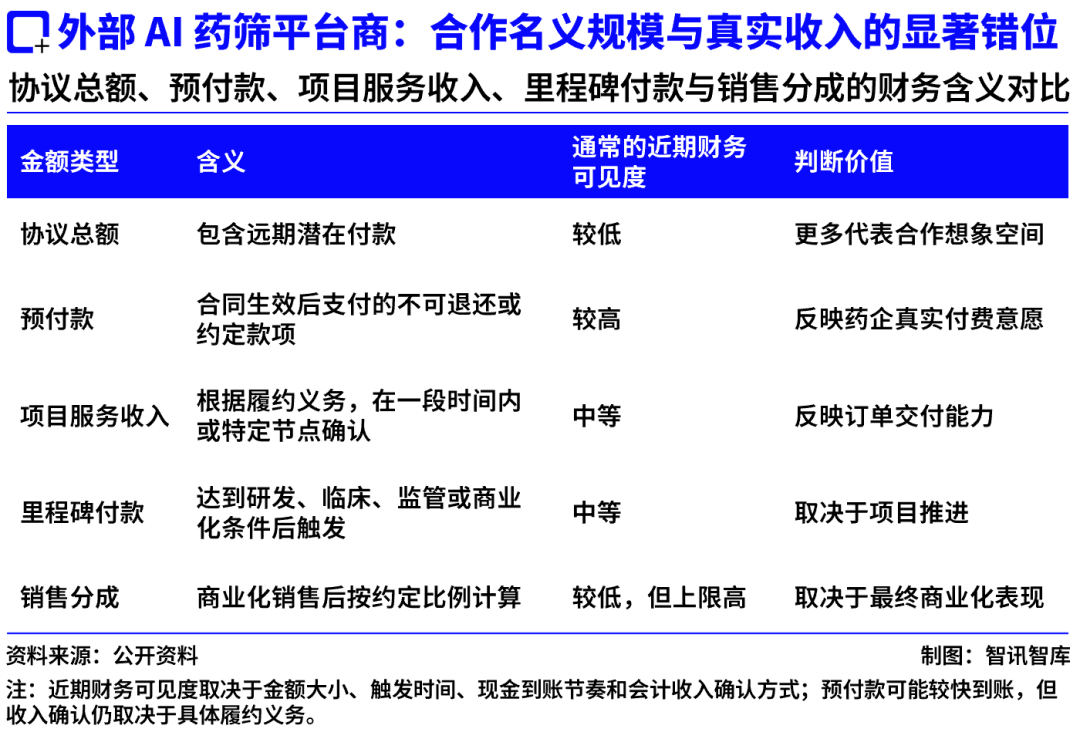

在这一判断的基础上,外部 AI 药筛平台商想真正兑现价值,可以进一步观察三个核心验证信号:

流程嵌入程度:即前文提到的,是否从“单点项目合作”进入药企日常研发工作流,使AI能力成为持续使用的基础工具,而非一次性服务或临时项目;

收入兑现质量:预付款、阶段性里程碑与项目收入是否能够持续转化为真实现金流,而不是依赖潜在合同总额叙事;其核心在于收入确认节奏是否稳定、可复现;

候选资产验证能力:AI 参与生成或优化的候选分子,是否真正进入 IND 及后续临床阶段,并产生可验证的安全性与有效性数据,这是平台能力是否进入“药物资产生成链条”的关键标志。

如果上述条件无法逐步满足,那么所谓“平台化能力”,最终仍可能退化为以项目交付为核心的 CRO 模式。

第三条路径: AI Biotech 通过自研或合作管线,直接切入高风险、高回报的管线变现

AI Biotech 与传统 Biotech 相比,它能够通过数据和算法重构靶点发现、分子设计、成药性预测和临床开发决策,从而形成“AI 平台 + 自有管线”的研发模式。它们获取效率红利的方式,也不同于大药企主导的混合架构:大药企更多是把 AI 纳入既有研发体系,用来提高流程效率、优化资源配置和增强研发决策能力。而 AI Biotech 是把 AI 平台本身作为药物资产创造引擎,试图通过自研管线或共有产权(例如对外授权、里程碑付款、未来销售分成)的方式,分享候选药物后续增值带来的收益;Isomorphic Labs(未上市)、英矽智能(HK:03696)等公司是第三条路径的践行者。它们不满足于低毛利的服务费,而是试图享受药物资产全生命周期的超额溢价。这是一种典型的“高风险、高估值弹性”模式:

从平台能力到管线权益(以 Isomorphic Labs 为例):Isomorphic Labs 不只向药企出售工具或项目服务,还通过药企合作和自有管线,把 AI 药物设计能力绑定到未来的管线权益上。一方面,公司与礼来、诺华等 MNC 建立药物发现合作,参与对方早期管线的候选物发现与优化;另一方面,也在推进自有候选管线和临床前项目。换言之,Isomorphic Labs 的变现逻辑是通过 AI 提升早期发现效率,并进一步参与管线权益分配。该公司在 2026 年 5 月完成的 21 亿美元 B 轮融资[7],正是资本对这条“平台能力资产化”路径的提前定价。

全球管线的深度验证(以英矽智能为例):该公司利用 AI 平台自主发现靶点并设计的伦托司替(rentosertib)完成随机 Ⅱa 期临床试验,并在探索性分析中观察到疗效信号[8]。在此基础上,公司计划继续推进其临床开发,并预计按计划于今年下半年启动 III 期临床试验(公司前瞻性表述)[9]。该项目已成为全行业评估“AI 药物能否在人体内兑现真实疗效”的试金石。如果伦托司替能够顺利上市,在保持全资权益、且不进行后续对外授权的前提下,其药物资产收益将主要由英矽智能承接;若后续对外授权,则收益将转化为首付款、里程碑付款和销售分成。

这一路径在具备最高上限的同时,也伴随着最大的不确定性。如果 AI Biotech 选择深度参与管线开发,它将重新进入传统 Biotech 的高淘汰率通道。AI 的算力优势可以优化早期资产的资本效率,却无法改写生命科学的底层规律——临床前到临床 Ⅲ 期的层层验证以及监管审批,依然要直面巨大的生物学黑盒。

换言之,药物资产既是其估值的放大器,也是其风险的集中地。若候选药物能够成功推进,以优异的临床数据兑现远期里程碑与销售分成,企业将获得资产与技术双重叠加的溢价;但如果临床结果失效,单纯的算法模型与概念叙事,将很难独立支撑起资本市场对高估值的期待。

Exscientia(NASDAQ:EXAI,已退市)与赛诺菲的合作案例,恰恰暴露了 AI Biotech 模式最核心的商业风险:远期里程碑的高不确定性,与近期现金流的高消耗。双方虽然签订了名义规模高达数十亿美元的战略协议,但这笔资金并不会直接沉淀为当期流动性,等到项目逐步跨越临床前验证、IND 申报、临床试验、监管审批和上市销售等关卡后,它才可能分阶段兑现。以 2024 年为例,Exscientia 虽将两个项目推进至下一节点,但实际触发的里程碑付款仅为 1500 万美元,而其背后挂钩的远期潜在权益则超过 6 亿美元[10]。这意味着,企业一边要承担平台研发、实验验证和管线推进带来的持续现金流出,另一边获得的却是低频、长尾且高度不确定的现金流入。Exscientia 随后选择与 Recursion 合并 [11],也反映了 AI Biotech 在“远期里程碑驱动 + 近期现金流压力”之间的结构性张力。

在上述三类主体之外,基础设施层同样构成 AI 制药价值分配体系的重要组成部分。它包括云计算与 GPU 算力提供商、实验室自动化设备厂商、生物数据与数据库平台,以及临床数据治理与合规软件服务商。这类主体在“计算-实验-数据闭环”中提供底层支撑能力,同样参与效率红利的分配。

需要区分的是,“产业价值的最大承接者”与“资本市场中的最佳投资标的”并不等价。大药企虽然可能吸收最多效率红利,但由于其体量庞大,边际效率改善对整体估值影响有限;而 AI Biotech 虽然不确定性更高,但由于收入和融资结构的杠杆效应,其股价对边际进展更为敏感。

将三类路径放在一起,我们可以清晰看到 AI 制药正在出现三个结构性趋势:

第一,AI 制药效率红利并不会平均分配,大药企主导的混合架构可能是最确定的价值承接路径。这些 MNC 坐拥海量临床数据与巨额研发预算,出于数据安全、管线主权以及资产溢价的考虑,更倾向于把关键数据、评价体系、工作流编排和最终研发决策权掌握在内部,同时继续通过外部工具、软件和合作补充能力,因此更容易率先吸收降本增效红利,成为当下“最确定、最先兑现”的价值承接主体;

第二,外部 AI 药筛平台商要从“项目交付”走向“流程嵌入”,否则很难摆脱沦为传统 CRO 的命运。真正决定其估值上限的,是他们能否形成高粘性、高复购的“软件/平台订阅”模式,在药企的常态化研发中实现长期抽成;

第三,AI Biotech 的想象空间最大,但其价值最终仍要回到 IND、临床一期/二期数据和管线资产兑现上。无论平台在早期药物设计阶段如何夸大效率,最终都要遵循生物医药行业的规则,回归真实世界里“裸泳”。

因此,AI 制药商业化的核心拷问,已经从“AI 能不能提效”的技术命题,转向了“红利如何分配”的商业博弈。大药企收割内部效率,平台商争夺复购与流水分成,AI Biotech 则博取管线权益与资产价值。

在这场博弈中,三条路径沿着一条清晰的坐标轴展开:确定性依次下降,价值上限依次上升。

远期展望:从技术可行到临床可行的终极跨越

必须承认的是,本文探讨的三条红利分配路径和价值兑现的理论基础均建立在“AI 在早期研发技术可行”的现阶段红利之上。

从强生案例看,AI 制药技术已经能够参与候选线索生成、先导优化、实验数据处理和文档流程自动化。这主要得益于产业当前正迎来的三重叠加机遇:

数据基础质量提升:过去碎片化的药物研发数据正在被多维度的蛋白结构预测、多组学数据、公开数据库、企业内部实验数据整合,为 AI 提供了高质量的训练燃料。

模型能力持续提升:生成式 AI、图神经网络、蛋白结构模型、分子生成模型等,让 AI 不局限于简单筛选,而是主动参与分子设计和优化。

应用场景真实落地:强生案例的意义在于,它不是 AI 企业的自我宣传,而是大型药企将 AI 嵌入研发流程,并量化了效率收益。

但对于医药产业来说,技术可行只是上半场的效率提速,真正决定 AI 制药能否彻底颠覆制药工业的,是远期迈向“临床可行”的终极跨越。

如果有一天 AI 制药真正跨过了“临床可行”这道关口,那就意味着 AI 不仅能缩短早期筛选时间,还能系统性地提高临床试验成功率——这也就是大众叙事中所谓的“AI 发现神药”。

但这显然不是当下正在发生的事实。目前,即便强生这类头部玩家也承认,依靠 AI 直接发现新产品并将其推向市场“仍有一段距离”。

尽管英矽智能等公司已推动 AI 参与设计的候选药物(如伦托司替)完成了临床 Ⅱa 期试验阶段,但这也仅仅是把验证场景从模型推进到了人体试验。AI 筛出的候选分子,依然无法跳过体外实验、动物实验、毒理研究、以及极其昂贵且充满不确定性的 Ⅲ 期临床试验与监管审批。

在长周期、大样本的临床最终疗效与安全性数据出炉之前,AI 制药技术的定位依然是药企的“控本提效工具”,而非“神药发明机器”。这意味着,AI 制药并没有颠覆经典生物学与临床医学的底层规则,它改变的是寻找正确分子的“速率”,却无法豁免生物体内真实代谢的“规律”。

归根结底,AI 制药的上半场是一场关于算法与算力的“效率比拼”,而决定下半场生死的,则是一场关于临床资产与真实商业现金流的“价值重塑”。技术可行性让 AI 制药登上了制药工业的舞台,但只有临床可行性,才决定它最终是作为 CRO 式的边际工具留在幕后,还是作为基础设施去重新定义下一个时代的行业版图。

【声明:本文仅基于公开资料进行行业研究与信息分析,不构成任何投资建议、证券推荐或买卖依据。文中涉及的股价、市值及财务数据具有时点性,市场有风险,投资需谨慎。】

参考资料:

[1] Reuters, 《J&J sees AI halving the time to generate drug development leads》,https://www.reuters.com/business/healthcare-pharmaceuticals/jj-sees-ai-halving-time-generate-drug-development-leads-2026-04-27/

[2]Sanofi,《Digital & AI》,https://www.sanofi.com/en/our-science/digital-artificial-intelligence

[3]华东医药,《公司研发工作进展情况(截至2026年4月)》,https://www.eastchinapharm.com/innovate.html#innovate_sec1

[4]证券时报,《AI 助力新药研发破局 上市公司抢滩黄金赛道》,https://www.stcn.com/article/detail/1171882.html

[5]Recursion,《Recursion Reports Fourth Quarter and Full Year 2025 Financial Results and Provides Business Update》,https://ir.recursion.com/news-releases/news-release-details/recursion-reports-fourth-quarter-and-full-year-2025-financial

[6]Schrödinger,《Schrödinger Reports Fourth Quarter and Full-Year 2025 Financial Results》,https://ir.schrodinger.com/press-releases/news-details/2026/Schrdinger-Reports-Fourth-Quarter-and-Full-Year-2025-Financial-Results/default.aspx

[7]Isomorphic Labs,《Isomorphic Labs announces Series B investment round》,https://www.isomorphiclabs.com/articles/isomorphic-labs-announces-series-b-investment-round

[8]Nature Medicine,《A generative AI-discovered TNIK inhibitor for idiopathic pulmonary fibrosis: a randomized phase 2a trial》,https://www.nature.com/articles/s41591-025-03743-2

[9]Insilico Medicine,《Insilico’s Rentosertib Inhalation Solution Receives IND Clearance for the World’s First AI-Driven Candidate to Enter Direct-to-Lung Clinical Study》,https://insilico.com/news/pdmncgky51-insilicos-rentosertib-inhalation-solutio

[10]Businesswire,《Exscientia Achieves Milestones for Two Programmes in Sanofi Collaboration》,https://www.businesswire.com/news/home/20241016255653/en/Exscientia-Achieves-Milestones-for-Two-Programmes-in-Sanofi-Collaboration

[11]The Times,《British drugs developer Exscientia is snapped up for $688m》,https://www.thetimes.com/business/companies-markets/article/exscientia-bought-for-688m-by-american-pharma-business-recursion-lwxxrjdzl?