文 | 零态LT 张谦

编辑 | 胡展嘉

6月26日,北京望京,美团年度股东大会。

CEO王兴站在台上,说的第一句话是:“过去几年股价不理想,对此深感责任重大。”第二句话是:“我从公司成立到现在一股都没有卖过,而且没有卖股的计划。”

台下有掌声。

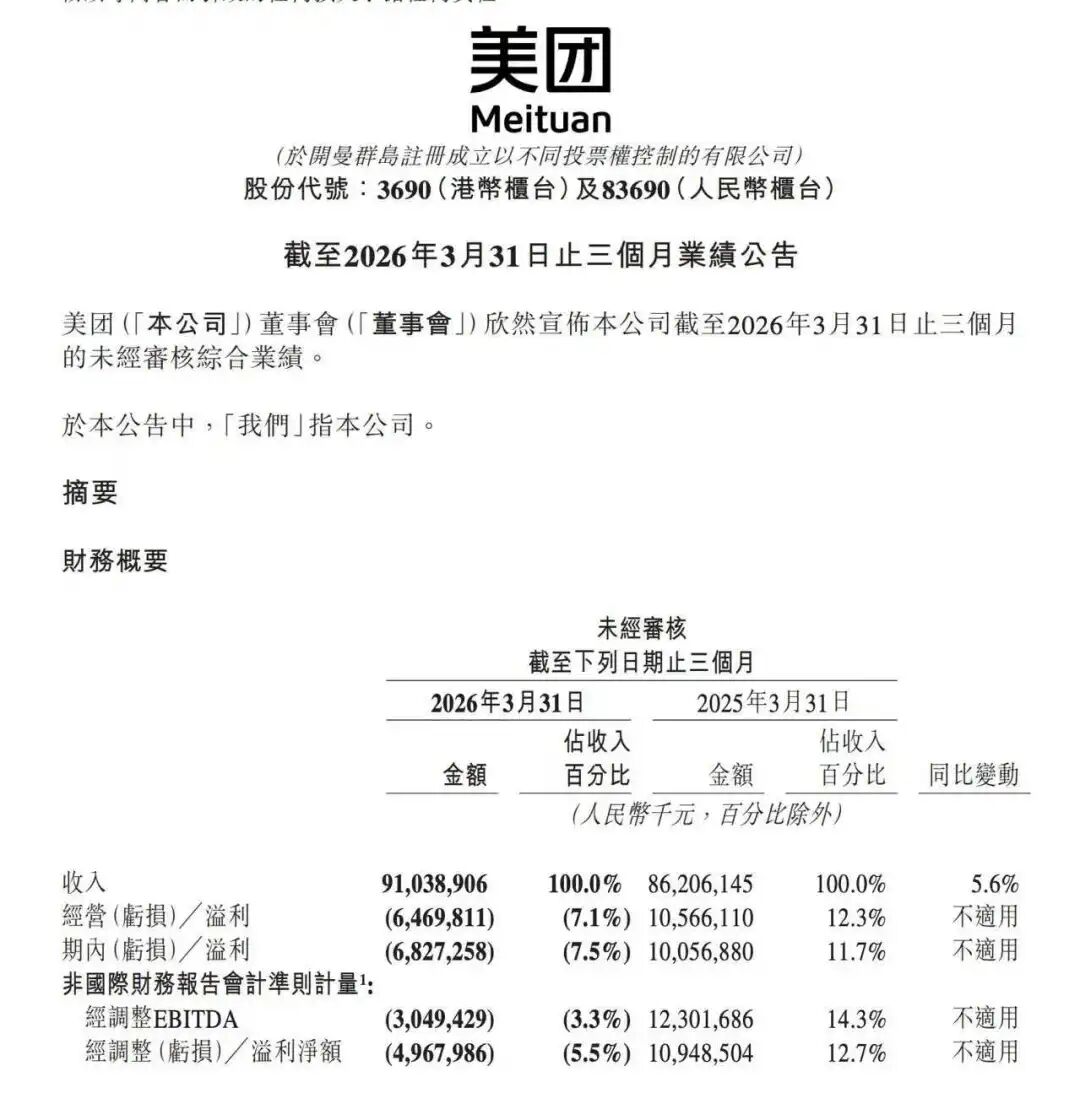

但更多人心里在算另一笔账:过去一年,外卖行业三家平台合计烧了将近2000亿元,美团全年净亏234亿元,股价从189港元一度跌至64港元,市值蒸发超过2万亿港元。

这2000亿烧完,到底换来了什么?

王兴的答案是:换来了教训,也换来了清醒。

01 行业烧掉的2000亿,买来了什么?

股东大会上,CFO陈少晖算了一笔账:过去一年,外卖行业全行业投入约2000亿元用于竞争补贴。这2000亿里,大部分是无效内卷——“没创造增量价值”。

王兴说得直白:“过去一年是非常疯狂的竞争,不合理的竞争耽误了整个行业几乎整整一年。”

数据确实难看。2025年全年,美团营收3649亿元,同比增长8%;但归母净利润从2024年的盈利358亿元,转为净亏损234亿元。核心本地商业板块从盈利524亿元转为亏损69亿元,近600亿利润凭空蒸发。

但行业2000亿并非全打了水漂。至少有三样东西是真实落袋的。

第一,份额守住了。2025年,美团以远低于对手的亏损,守住了外卖GTV超过60%的份额。在实付30元以上的中高价值订单中,美团保持了70%以上的市场份额。这些高价值用户的粘性,不是靠补贴砸出来的,是靠十年履约网络的密度和效率沉淀下来的。

第二,效率差距拉大了。2026年一季度,美团的单均亏损已降至1到1.1元,而竞争对手的单均亏损仍比美团高出约2元。这意味着同样的补贴力度下,美团每单少亏2元;补贴退坡后,美团能更快接近盈亏平衡。4月和5月,美团外卖的单位经济模型已经转正。

第三,也是最重要的——行业学会了停战。6月17日,国家市场监督管理总局发布《外卖平台补贴行为规范十条》征求意见稿,明确不得以长期、大额补贴排除、限制市场竞争。三家平台均表态“坚决拥护”。

监管出手加上各家都烧不动了,这场持续两年的消耗战,终于看到了尾声。

02 王兴的坦诚:两大战略失误的复盘

股东大会上,有股东问了一个尖锐的问题:过去五年,美团走过哪些错误的路径?

王兴没有回避。他坦承了两大战略失误。

第一个:出海太晚。

“回头看,我们应该更早出海。”王兴说,最佳窗口期应该在2018年底或2019年。但美团全部精力都在国内,错过了。

目前美团的海外品牌Keeta已进入中国香港、沙特、阿联酋、卡塔尔、巴西等市场。中国香港做到了单量第一,并且提前实现了单位经济转正。中东市场稳步推进,巴西市场五年投入10亿美元。但王兴明确表示“不会盲目快速扩展”——这四个字,和三年前“无边界扩张”的论调,判若两人。

第二个:美团优选。

这项社区团购业务自2020年开始大量投入,2025年逐渐关停。王兴的总结是:方向没错,模式有问题。“非标品容易光选价格,滑到底线以下。”投入巨大,但商业模式跑不通。

但优选的教训并没有白费。美团从中学到:纯靠低价竞价不行,必须深入供应链做极致性价比。这个逻辑被延续到了新业务“快乐猴”身上。

承认错误需要勇气,尤其是在股东大会这种场合。但王兴的坦诚背后,是一种更成熟的理性——他知道,投资人要的不仅是道歉,而是证明你知道错在哪,以及你打算怎么改。

他的回答是四个字:“财务纪律。”

“对于业务情况不那么明朗、但需要大额投入的方向,会比较理性、有财务纪律地去投入。”这句话的潜台词是:美团不再是那个“什么都可以试试”的无限扩张主义者了。钱要花,但每一笔都要算清楚账。

03 美团的成本账到底怎么算

美团的股价一度跌破70港元,市值一度不足4000亿港元。很多投资者问:这公司到底值多少钱?

要回答这个问题,不能看整坨的亏损数字,得拆开一块一块算。

最值钱的一块:到店酒旅。天眼查媒体综合信息,及财报数据显示,2026年一季度,到店酒旅GTV保持双位数增长,利润率稳定在20%到30%。按年经营利润约230亿量级估算,给12到15倍估值,这块值2400到3450亿港元。也就是说,只算到店酒旅,已经接近当前美团的市值。

争议最大但正在修复的一块:外卖加闪购。

2025年四季度核心本地商业单季亏100亿,到2026年一季度亏损收窄到20亿——一个季度少亏80亿。单均亏损从高峰期的3到4元,降到了现在的1到1.1元。4月和5月,外卖UE已经转正。如果二季度整体实现盈亏平衡或小幅盈利,这块业务的价值就需要重新评估。按照稳态利润保守估,值1000到1800亿港元。

第三块:新业务。小象超市、Keeta等还在亏损,但亏损在收窄。一年收入约1100亿元,按0.3到0.4倍市销率,值330到440亿港元。

第四块:投资资产和净现金。截至2026年3月,美团持有理想汽车12.73%、智谱AI 3.86%、宇树科技7.61%,仅已上市部分市值就超过500亿元。加上其他未上市投资,账面合计超过650亿元。账上还有超过千亿现金和短期投资,扣除债务和经营需要,净现金约600亿元。投资加现金,打七折后约875亿港元,折合每股约14港元。

把几块加起来:到店酒旅2400到3450亿 + 外卖闪购1000到1800亿 + 新业务330到440亿 + 投资现金875亿 = 保守下限约4600亿港元,中性情形约6900亿港元。按总股本约62亿股折算,每股约74到111港元。

6月29日收盘价67.65港元。

这把“笨尺子”量出来的结果是:当前股价可能低估,但前提是——到店利润率稳住,外卖不重新被打穿,新业务不继续扩大亏损。

04 从“无限扩张”到“有纪律的投入”

美团正在经历一次深刻的战略转向。

从“无限扩张”到“有纪律的投入”,从“烧钱换增长”到“减亏、回购、变现投资”,这不是退缩,而是校准。2000亿的学费虽然昂贵,但至少买到了三个确定性的东西:份额守住、效率领先、行业回归理性。

王兴在股东大会上说了一句耐人寻味的话:“战争不是由拼搏和牺牲组成的,而是由忍耐和煎熬组成的。”

这句话不热血,但很真实。

外卖大战不是靠某个季度少亏几十亿就能结束的,它考验的是谁能在最难看的利润表里继续算清楚账,谁能在补贴退潮后还留住用户和商家,谁能熬到对手开始犯错。

高盛维持“买入”评级,目标价116港元,预计二季度外卖板块即可实现收支平衡。摩根大通维持“中性”评级,目标价85港元,认为需等二三季度确认单位经济拐点可持续后再做判断。

市场的分歧,本质上是对时间尺度的分歧。看三个月,外卖还在亏损,股价还会波动。看三年,到店还在赚钱,履约网络还在加密,投资资产还在增值。

王兴说:“哪里有什么真正的终局呢?棋盘还在不断扩大。”

这盘棋的下一步,不是看谁补贴更猛,而是看谁的账算得更细。

(文中数据截至2026年6月29日,来源:美团财报、股东大会实录、东方财富、高盛及摩根大通研报)