文|雷报 段轻

编辑|努尔哈哈赤

近日,三丽鸥集团披露2026财年年度业绩(具体时间为2025年4月~2026年3月),其中中国市场作为核心增长板块的相关数据也同步公开。雷报据此获悉:

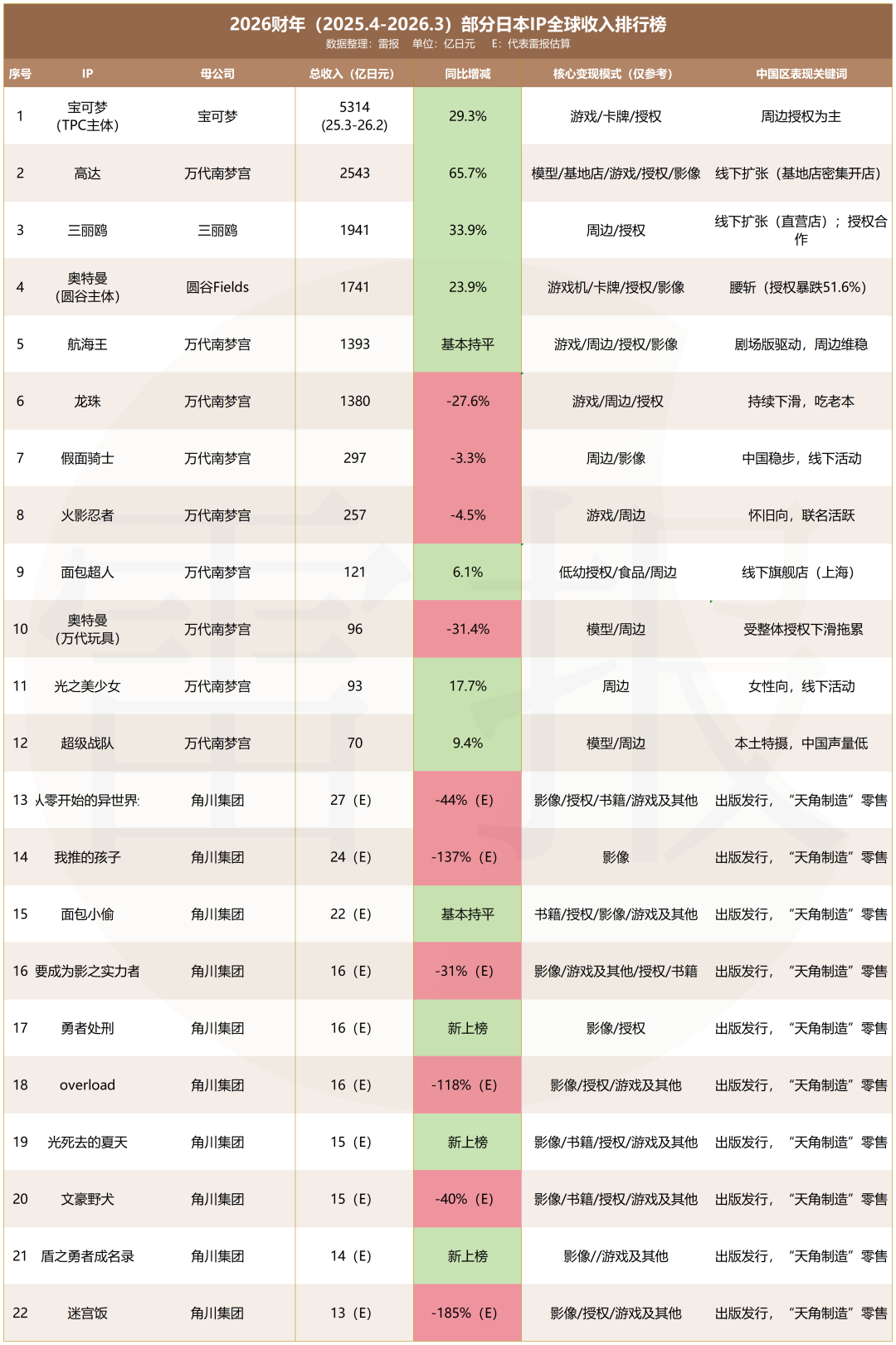

2026财年,三丽鸥集团总营收达到1940亿日元(约合人民币80亿元),同比增长33.9%;归属母公司股东净利润546亿日元(约合人民币22亿元),同比增长30.9%,延续了近几年的上升势头。

截自三丽鸥最新年报

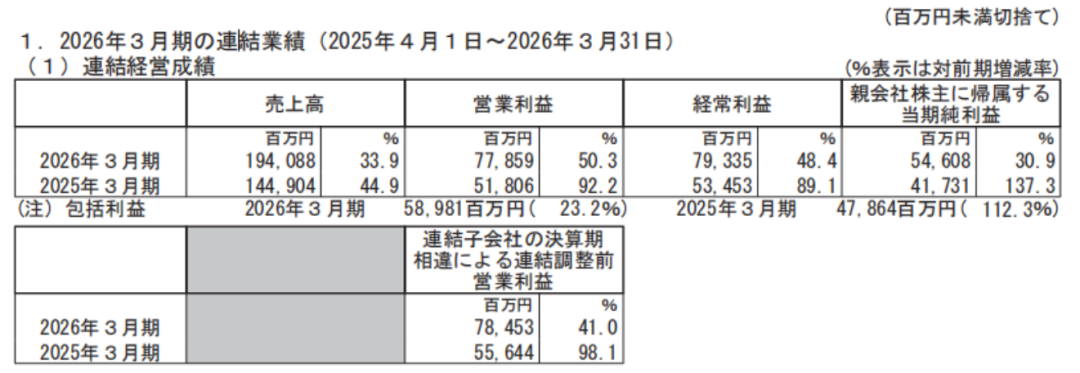

从月初宝可梦公司刚披露完最新财年业绩(具体时间为25.3-26.2),到本周三丽鸥公布完毕,雷报长期跟踪的头部日本IP企业均已交出年度答卷。

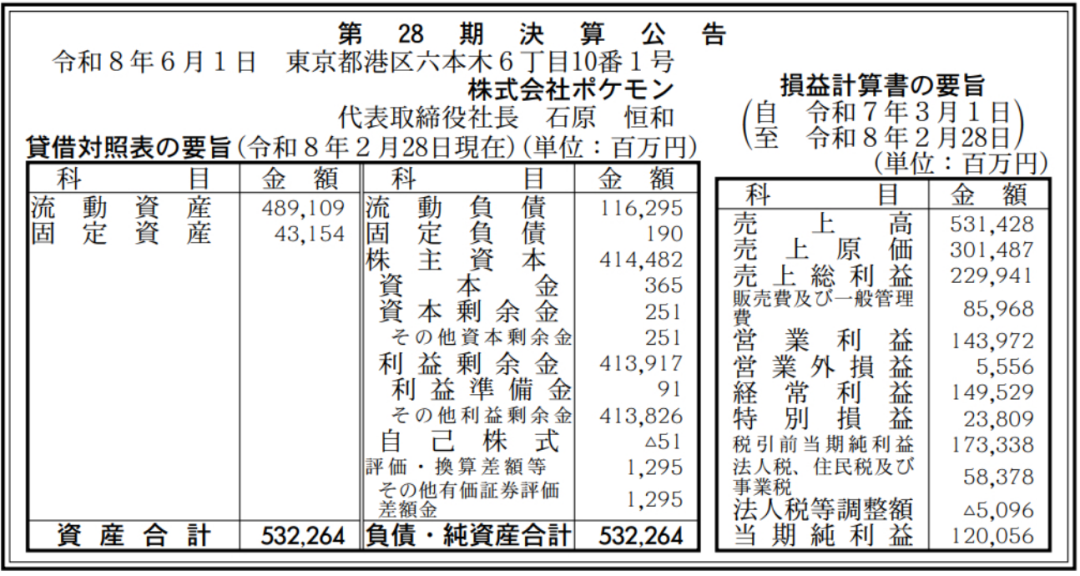

截取自宝可梦最新年报

我们人工统计的日本IP全球收入最新排行榜更新如下(统计存在误差,仅供参考):

值得一提的是,就在6月28日,2026年三丽鸥角色人气大赏(第41届)最终结果正式公布。布丁狗、大耳狗(玉桂狗)、帕恰狗三个狗系IP包揽全球人气TOP3,酷洛米拿下第四名,陪伴几代人的Hello Kitty则位列第五。

不过人气归人气,IP流量能不能真的落到营收账面上?尤其是中国市场,这一年到底给三丽鸥贡献了多少增量?接下来的内容里我们会逐一拆解。

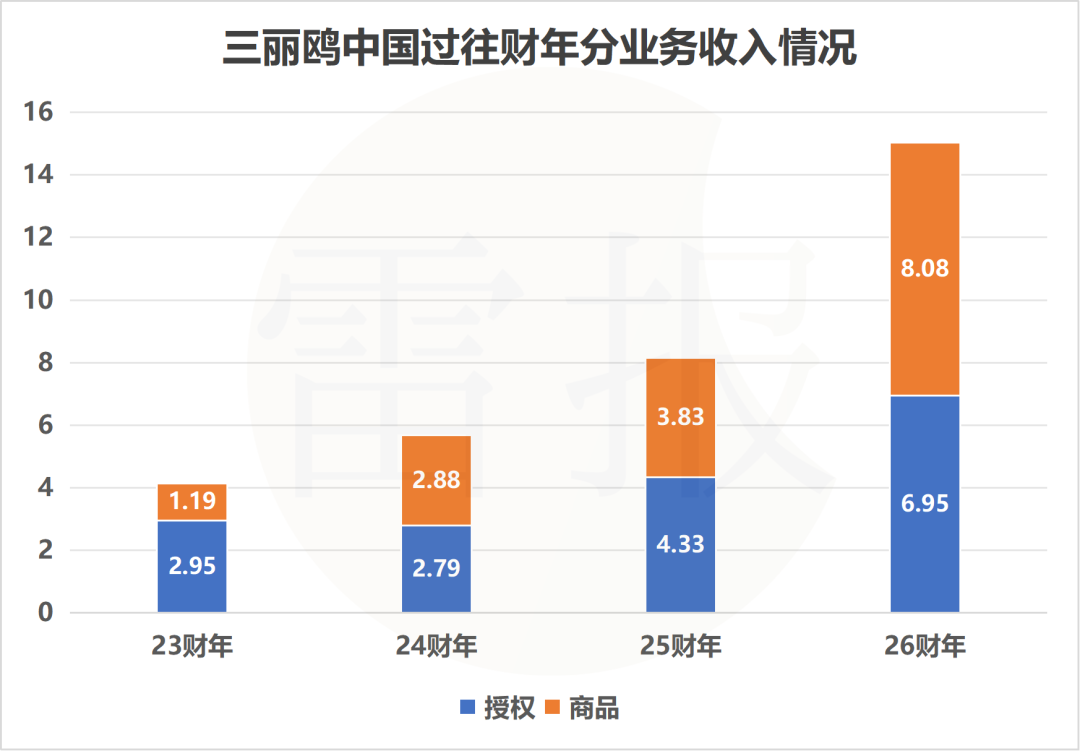

三丽鸥中国年入15亿,59家门店,商品收入8.1亿反超IP授权

具体来看三丽鸥中国的成绩单。

财报显示,按人民币口径计算,2026财年三丽鸥中国大陆区累计营收15.02亿元,同比激增84.1%,是这次年报里增长最快的海外市场之一。

而分业务收入来看,原本三丽鸥中国长期靠IP授权扛大盘,26财年,其商品销售收入首次冲到8.1亿元,反超IP授权的约7亿元规模,成了三丽鸥中国第一大收入来源。

根据三丽鸥财报,一定程度上可以看出,商品销售收入反超的核心是门店网络的快跑,截至2025年12月底,三丽鸥在中国累计开出59家门店(其中5家直营),比上一财年多了31家,覆盖城市从北上广深开往杭州、成都、武汉、西安这些新一线城市。

按照三丽鸥的规划,接下来还会以中国一线、二线城市(财报原文为“Tier1~Tier2都市”,Tier2也可能指新一线城市)为核心再开约20家新店,相当于把现有门店规模再扩三成。

同步展开的还有限定商品的玩法。据不完全统计,2025年到2026年,三丽鸥累计推出了至少12款中国限定毛绒挂件,不仅成了门店引流的利器,更能凭稀缺性直接拉动中国区的销售收入。

当然,IP授权业务也没掉链子,虽然规模被商品收入反超,但同比仍保持30%以上的增速,业务还在持续扩大。三丽鸥中国这两年与阿里鱼合作,“多角色战略”一直在发力,除了Hello Kitty以外,酷洛米、美乐蒂,还有这次人气大赏冲到前三的布丁狗、大耳狗、帕恰狗,每个角色都有独立的授权线,覆盖玩具、服装、FMCG(日用消费品)三大核心品类。

财报显示,尤其是在中国国内潮玩赛道整体扩容的背景下,三丽鸥的毛绒、盲盒类授权产品卖得很好,连带把服装、日用品的授权也带了起来,加上被授权方自主做的促销活动见效,还有阿里鱼的电商运营、IP联动协同,去年“双11淘天玩具潮玩IP价值榜”上三丽鸥位列第二,今年“人气IP 618全周期排行榜”上三丽鸥登顶,整个IP授权盘的韧性很强。

回头看2025年4月到2026年3月这一财年,三丽鸥中国的动作,基本都是围绕“多角色+线下场景+电商联动”在布局:2025年5月广州天环广场店开业,是华南首家直营店;8月光与夜之恋×三丽鸥快闪登陆三城;11月和泡泡玛特联合推出的三丽鸥家族盲盒系列上线,Hello Kitty 50周年款首发售罄;2026年1月和B站国创《时光代理人》做联动,覆盖二次元用户;3月“城市漫步”扭蛋盲盒系列上线,延续城市限定玩法。

总之,放到全球视角里,中国市场84%的增速已经是三丽鸥海外区里跑得最快的,这套模式对其他想深耕中国的日本IP来说,或许是一个可参考的样本。

狗系IP人气超高,Hello Kitty在中国仍收入5亿,三丽鸥要在中国造新IP

分IP来看,三丽鸥亦披露了2026财年中不同地区“角色组合”的收入贡献占比。曾经“一统天下”的Hello Kitty,正在将舞台中央的位置让给更具活力的“后浪”IP,但自身实力仍旧不容小觑。

在日本本土市场,Hello Kitty的收入占比从23.5%微升至26.8%,依然是定海神针,但“多角色”(多个IP打包活动)的整体占比已达到18.5%,且“其他角色”(单一IP独立活动)的占比回落。

在被视为“成熟市场”的北美,Hello Kitty的收入占比出现下滑,从65.0%降至57.3%,“其他角色”的占比则提升至26.5%。在北美市场,单一依赖Hello Kitty的风险正在缓慢改善。

视线拉回正在狂飙的中国市场,“去Hello Kitty中心化”的趋势没有扩大,这一经典IP反而回潮了。Hello Kitty的收入占比占据中国市场33.2%的份额(约5亿元人民币),而上年同期这一收入仅占23%。“多角色”的占比则从15.4%提升至18.8%。“其他角色”占比从上一年61.6%的绝对主导地位,回落到了48.0%。

再结合第41届人气大赏的榜单,中国大陆区票数TOP5是大耳狗(玉桂狗)、布丁狗、美乐蒂、Hello Kitty、酷洛米。

人气榜上是“狗系当道、Kitty退位”,收入榜上是“Kitty回潮”。一定程度上可以看出,三丽鸥在26财年的中国市场,流量在往其他角色分散,但变现还是靠Hello Kitty扛大旗;其他单一IP角色的收入,在被Hello Kitty和“多角色”战略上下两头挤压。

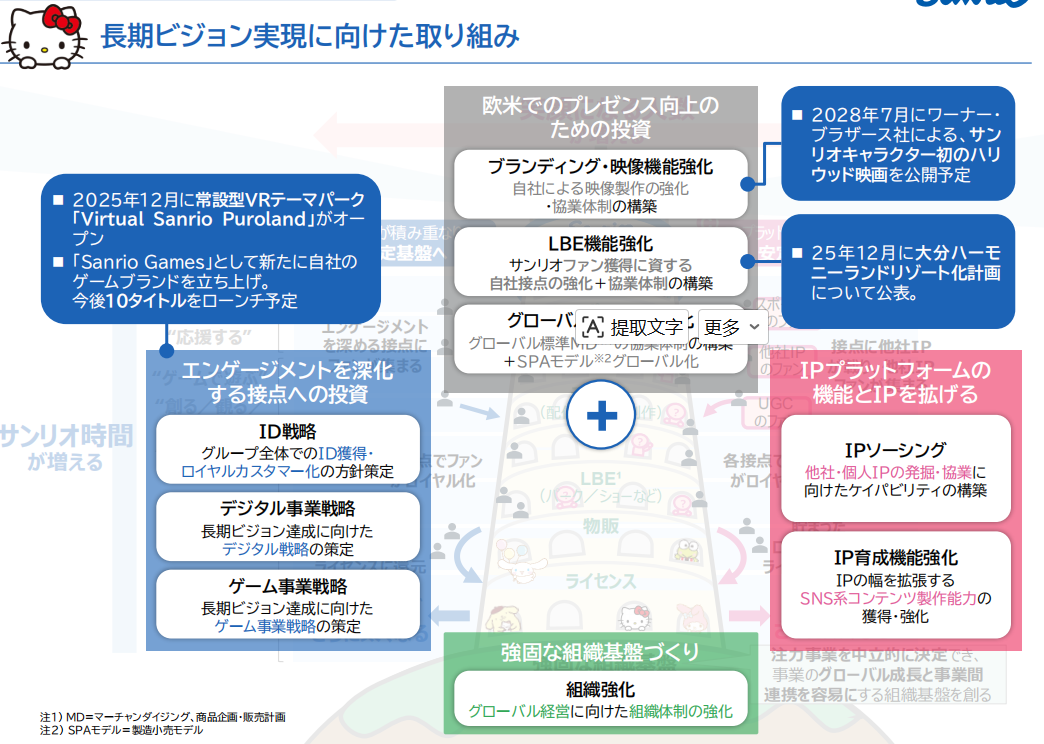

三丽鸥集团在财报中,也提到了中国区的长期计划。到2035年第三阶段为止,中国市场份额要在现有基础上再+5个百分点、达到约16%。重点路径是“深化并扩大社交媒体、店铺、LBE等渠道的客户接触,通过体验强化情感连接”,并提出“中国除了现有角色外,也注重创造新的IP”。

简单来说就是,日本孵化的IP在中国的“零售+授权”模式已经验证过了,接下来三丽鸥想尝试,能不能在中国本土孵化出下一个大耳狗、下一个酷洛米。

目前,三丽鸥已在2025至2026年间密集推出中国原创IP“三丽鸥新朋友”(New Friends)系列,包括雪球奈奈、叨克勒、咪咪沐沐等十余个角色,并持续发布表情包、周边及节日互动内容。6月15日,新朋友蜥克斯与小怪飞露首次亮相,关键词是“好奇心旺盛”。

乐园、游戏齐发力,中国增收后大战欧美市场!三丽鸥怎么看AI?

在三丽鸥集团的整体业务布局方面,也有不少看点。中国市场84%的增速给了三丽鸥扩张的底气,接下来,三丽鸥想重点在欧美市场“刷存在”。

首先是体验方面,2025年12月,三丽鸥上线了常设型VR主题公园“Virtual Sanrio Puroland”,通过虚拟现实技术,把原本局限于东京多摩市的实体乐园搬到了线上。

同月,三丽鸥公布了Harmony Land度假区的扩建计划。此前,三丽鸥在海外的乐园合作多为授权模式,而在该项目上,三丽鸥将直接参与度假区的运营规划,试图在欧美市场打造标杆级的LBE(实景娱乐)项目。

内容方面,三丽鸥的动作也更主动了。过去,三丽鸥在游戏领域多以授权方身份出现(如《动物森友会》《明日方舟》联动),2026年4月21日,三丽鸥宣布推出自有游戏品牌“Sanrio Games”,首款作品《三丽鸥排队乐园》(Sanrio Party Land)将登陆Nintendo Switch及Switch 2平台,计划2026年秋季全球发售,第二部作品预计在2027年3月底前推出,公司规划三年内推出10部左右游戏作品。

不过在业绩说明会上,三丽鸥也明确提示,游戏业务尚处初期,前期固定成本较高,2026财年的收益贡献将十分有限,长期来看,三丽鸥希望游戏能和商品销售、授权、主题公园等业务联动,在线上线下两个场景里增加用户和IP的接触频次,以此支撑长期增长。

在影视领域,三丽鸥已和华纳兄弟达成合作,计划2028年7月推出首部好莱坞规格的三丽鸥角色电影,目前项目仍处于前期筹备阶段,具体落地效果仍有不确定性。

另一方面,面对AI技术的普及,三丽鸥的态度偏向谨慎。在说明会上,三丽鸥表示,出于尊重创作者权利的立场,不会在角色设计等核心创作环节使用AI,但在运营、客服等非核心业务环节,已经开始引入AI技术提升效率。AI技术的应用不以短期盈利为目的,会优先保障品牌价值,中长期来看仅作为辅助工具使用,不会动摇IP创作的人工内核。

总之,从乐园到游戏再到影视,三丽鸥的全球扩张逻辑比较清晰,希望用重投入的内容与体验项目拉高用户粘性,再用成熟的授权体系变现。但欧美市场的消费习惯、IP偏好都与亚洲市场差异显著,这套模式能否跑通,还需要时间验证。