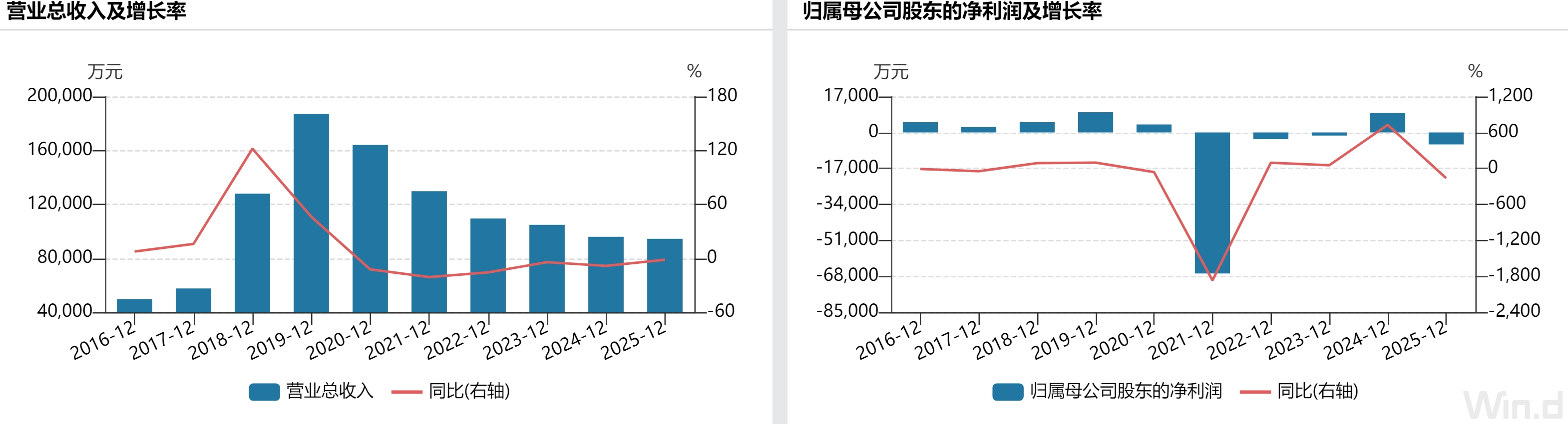

世嘉科技(002796.SZ)在扭亏为盈一年后业绩再次向下,2025年归母净利润亏损5654.80万元,2026 年一季度亏损2349.18万元。

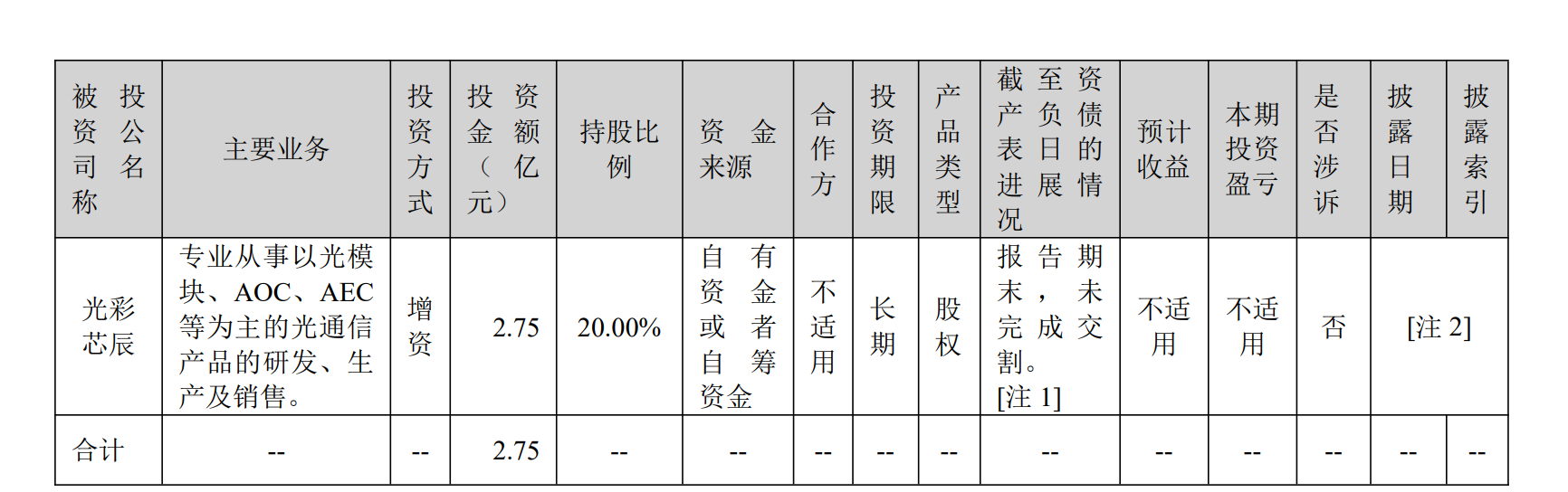

拉长时间周期看,世嘉科技的净利润走出了过山车走势。2021年大幅亏损,随后艰难爬坡,2024年扭亏后2025年再度转亏。此外,世嘉科技抛出了总额不超4.03亿元的定增预案,同时持续大手笔加码光模块企业 光彩芯辰(浙江)科技有限公司 (下称光彩芯辰)。光彩芯辰成立于2020年5月9日,是一家专注于光通信器件研发、生产和销售的高新技术企业。世嘉科技是光彩芯辰的战略投资方。

一边主营各条产品线毛利率向下、客户集中度高企,一边大额扩产、跨界投资并行推进,多重矛盾叠加引发市场对其经营稳定性、资金规划、产能消化能力的持续质疑。

业绩 “过山车”

世嘉科技2023年归母净利润亏损1468.95万元,2024年依靠非经常性收益实现盈利9212.33万元。2025年,公司再度亏损,归母净利润同比下滑 161.38%,扣非净利润更是下跌415.52%至-6649.66万元。

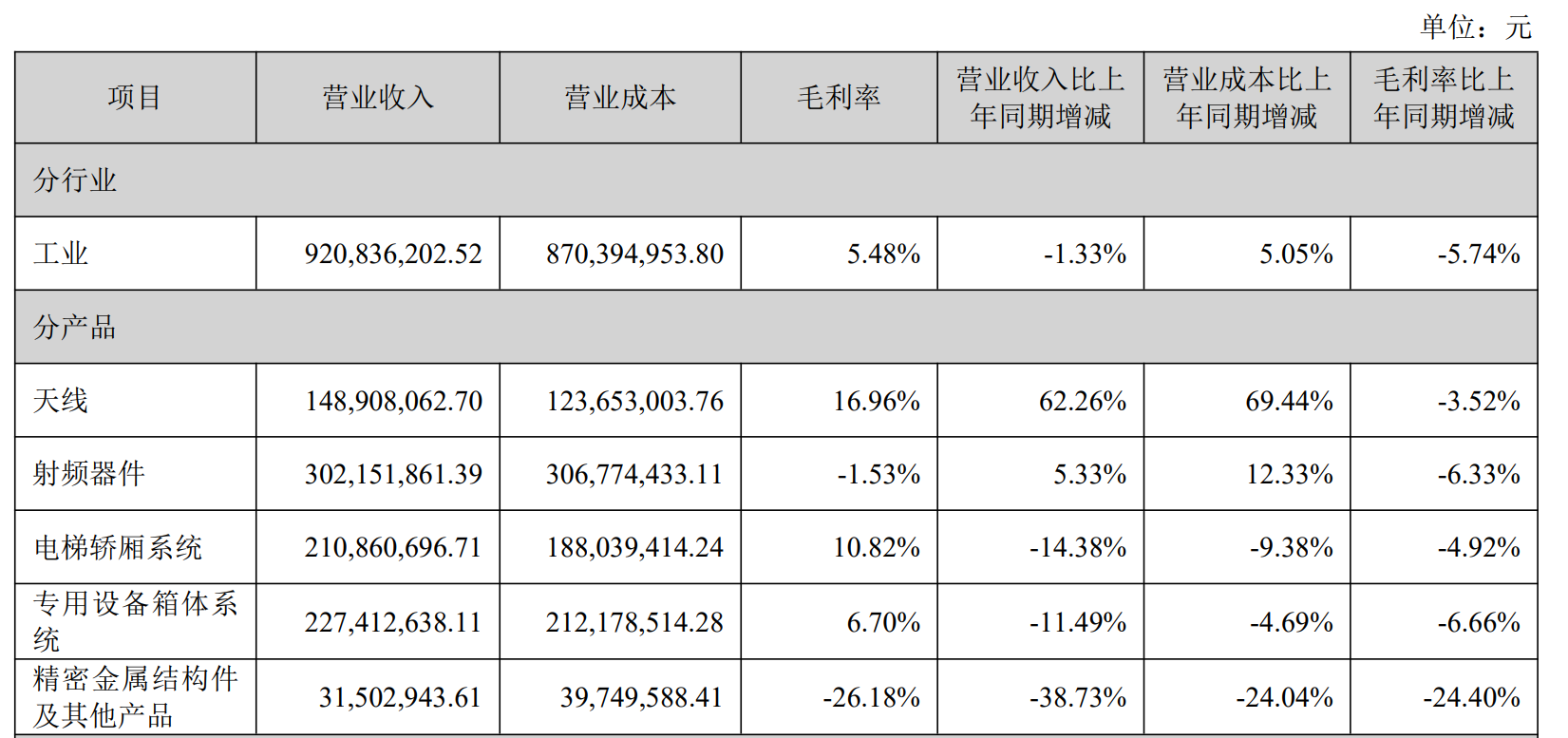

射频器件作为世嘉科技移动通信设备业务的核心产品之一,2025年贡献收入3.02亿元,占营收比重31.99%。然而该产品毛利同期为负462万元。

世嘉科技表示,通信行业价格战白热化、上游金属、电子元器件原材料涨价,叠加下游三大运营商2025年合计资本开支同比下滑 10.21%,宏基站建设从大规模铺量转向存量优化,下游需求走弱,头部设备商压价能力持续增强。

长期跟踪通信行业的投资人易伟义则向界面新闻记者表示,“滤波器行业近年来竞争激烈,尤其在中低端市场,价格战已经打到成本线以下。世嘉科技的射频器件主要应用于4G、5G宏基站,但2025年三大运营商资本开支同比下降10.21%,需求端疲软叠加供给端过剩,毛利率转负并不意外。”

令市场担忧的是世嘉科技的战略核心赛道——专用设备箱体系统。该业务覆盖储能、半导体、医疗等高景气赛道,是公司明确转型方向,2025年收入2.27亿元同比下滑11.49%,毛利率6.70%同比下滑6.66个百分点,在所有产品线中跌幅第二。在易伟义看来, “专用设备箱体是世嘉科技从传统电梯业务向新能源、医疗、半导体等高景气领域转型的抓手,但2025年该业务不仅收入下滑,毛利率也下降,这与其‘战略重点’的定位形成矛盾。”

世嘉科技的电梯轿厢系统同步承压,毛利率10.82%,同比下滑4.92%。精密金属结构件及其他产品毛利率跌至-26.18%,收入下跌38.73%。

整体看,世嘉科技2025年综合毛利率6.19%,同比下滑5.55个百分点。

这家公司的天线业务收入同比上涨62.26%至1.49亿元,但增收不增利——该业务毛利率下滑3.52个百分点至16.96%。“天线放量却不赚钱,根源在于行业价格战和产品结构问题,” 易伟义表示,“世嘉科技的天线销售增长主要来自5G类产品,但这类产品标准化程度高。” 原材料铝、铜涨价侵蚀全部增量利润,放量并未带来利润改善。

客户集中度高企

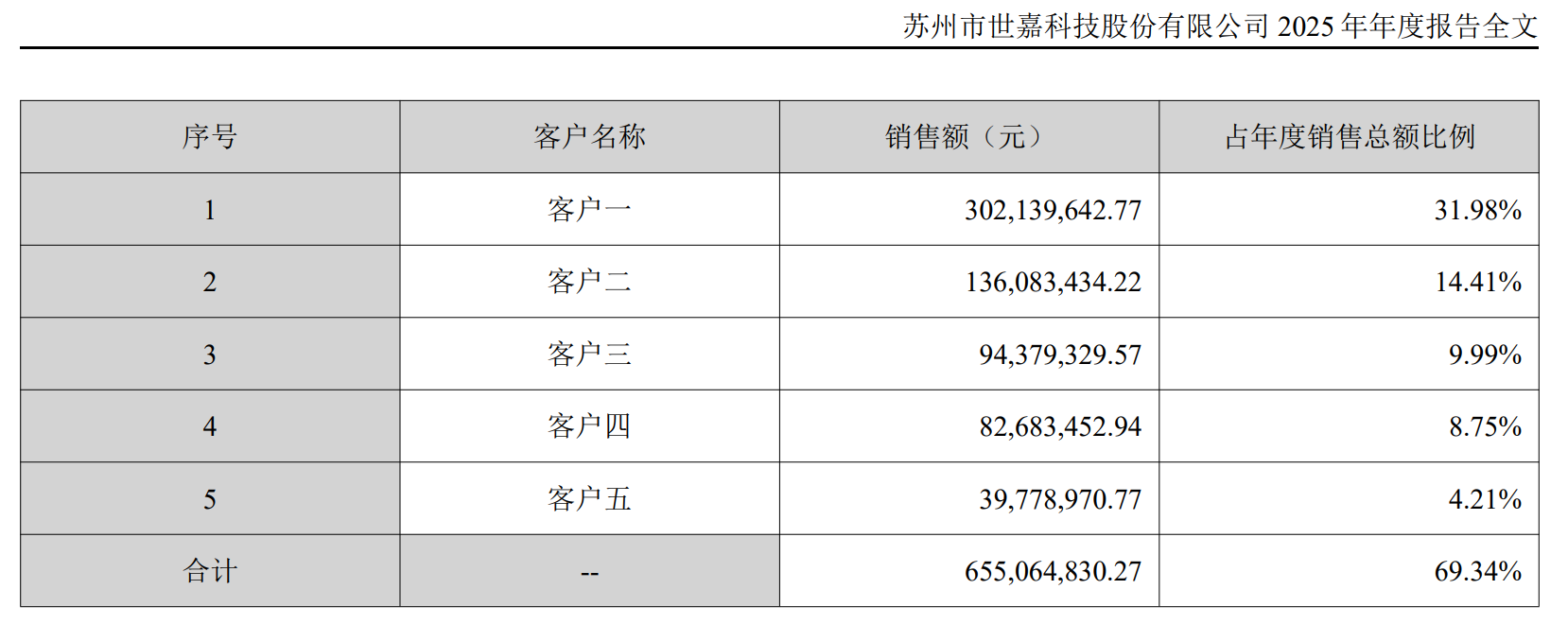

世嘉科技的另一大隐忧是客户集中度较高。2025年,世嘉科技前五大客户合计销售金额为6.55亿元,占年度销售总额比例达69.34%。其中,第一大客户收入占比达31.98%。

据了解,世嘉科技移动通信设备业务主要客户为中兴通讯、爱立信、日本电业等通信设备集成商。由于通信行业下游市场份额高度集中,华为、爱立信、诺基亚和中兴通讯四大集成商占据了约85%的市场份额,世嘉科技的客户集中度问题几乎是“结构性”的。2025年,国内三大运营商资本开支合计同比下降10.21%,5G建设从“广覆盖”转向“深覆盖”与技术升级阶段。一旦主要客户调整采购策略或削减资本开支,世嘉科技的订单或将面临冲击。

界面新闻记者注意到,世嘉科技通信业务绑定中兴、爱立信、大唐等少数设备商,箱体业务依赖迅达、通力等外资电梯企业、阿诗特能源等储能客户。下游行业周期波动将直接传导至公司订单端,随着2025年运营商资本开支收缩、地产拖累电梯需求,两大下游同步走弱冲击公司收入与毛利。

一季度增收不增利

进入2026年,情况并未好转。世嘉科技一季度营业收入1.93亿元,同比增长8.04%;母净利润亏损2349.18万元,同比扩大24.98%;扣非净利润亏损2280.88万元,同比扩大56.49%。

界面新闻记者注意到,世嘉科技亏损扩大的推手或是财务费用。公司一季度财务费用达347.82万元,同比增长2772.80%。世嘉科技解释称,“主要系借款利息支出增加及受美元汇率影响汇兑损失增加所致。”此外,公司信用减值损失为-42.48万元,上年同期则为300.97万元,同比下降114.11%,显示应收账款回收风险上升。

更值得警惕的是现金流状况。世嘉科技一季度经营活动产生的现金流量净额为-3116万元,同比下降18.68;货币资金从年初的2.61亿元降至1.58亿元,下降39.67%。公司解释称,主要是由于归还短期借款和支付光彩芯辰投资款。截至2026年一季度末,世嘉科技已累计向光彩芯辰支付2.75亿元,取得20%股权。2026年3月末,公司进一步披露,拟以1.3亿元进一步收购光彩芯辰6.9365%股权,完成后持股将达26.94%。

不过光彩芯辰公司体量较小,光模块行业内卷严重,AI算力需求虽景气,但竞争激烈,能否短期内为公司带来巨大回报存在不确定性。世嘉科技也表示,“如未来光彩芯辰经营业绩不及预期,或者未能实现净利润扭亏为盈,公司将持续面临显著的经营及业绩压力。该情形可能直接对相关投资收益产生不利影响,严重情况下将导致公司对其持有的长期股权投资发生减值,进而冲减当期净利润。”

另外,2026一季度世嘉科技投资收益同比下滑975.42%至-410.22万元,主要系参股重元贰号基金收益下滑。

本月,世嘉科技抛出4.03亿元定增方案,投向两大储能箱体产线、研发中心,其中12.4%(5000万元)用于补流还贷,87.6%资金用于新建产能。在连续亏损、现有箱体业务收入下滑、负债率攀升下,启动大规模融资合理性遭市场质疑。对此,界面新闻记者联系世嘉科技采访,截至发稿未获回应。