界面新闻记者|蒋习

“硫磺没有货,不卖了”。

6月24日,一位来自华东地区的硫磺经销商工作人员告诉界面新闻。他透露,硫磺缺货状态已持续较长时间。

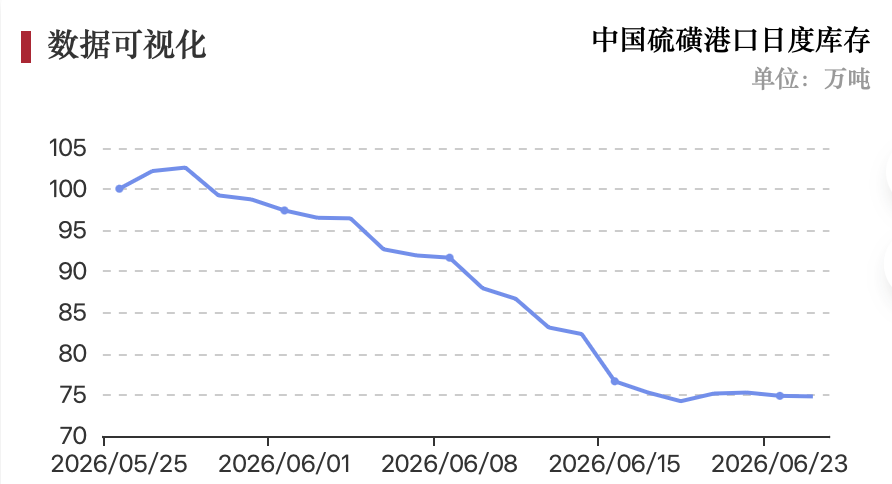

据隆众资讯数据,6月23日,中国硫磺港口总库存74.88万吨,处于2017年7月以来的低位水平。

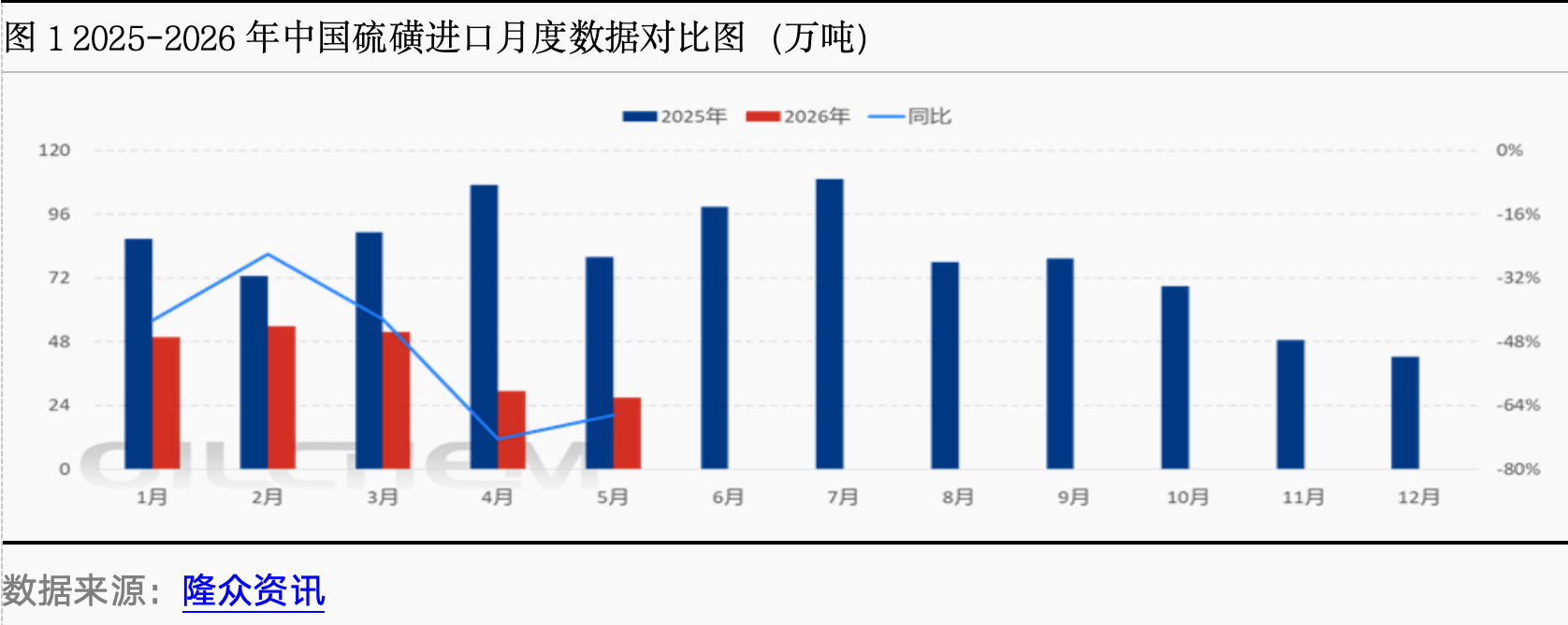

从进口端来看,海关总署数据显示,2026年5月中国硫磺进口量26.83万吨,环比减少9.2%,同比下滑66.41%;1-5月硫磺累计进口211.54万吨,同比减少约五成。

针对进口量的断崖式下滑,隆众资讯硫磺分析师司斌分析认为,主要原因是海峡航运通道受阻,中东货源输送严重滞后。

同时,全球硫磺资源整体紧缺,海外供应商倾向于将货源优先流向出价更高的东南亚、南美及非洲市场,导致中国短期内难以找到足够的替代货源。

司斌进一步指出,上述两大因素共同推高了全球及国内现货硫磺价格。在高价背景下,下游企业与贸易商的风险控制意识抑制了其进口采购意愿。

在供应偏紧的情形下,近期硫磺价格却出现了反常的急速下跌。

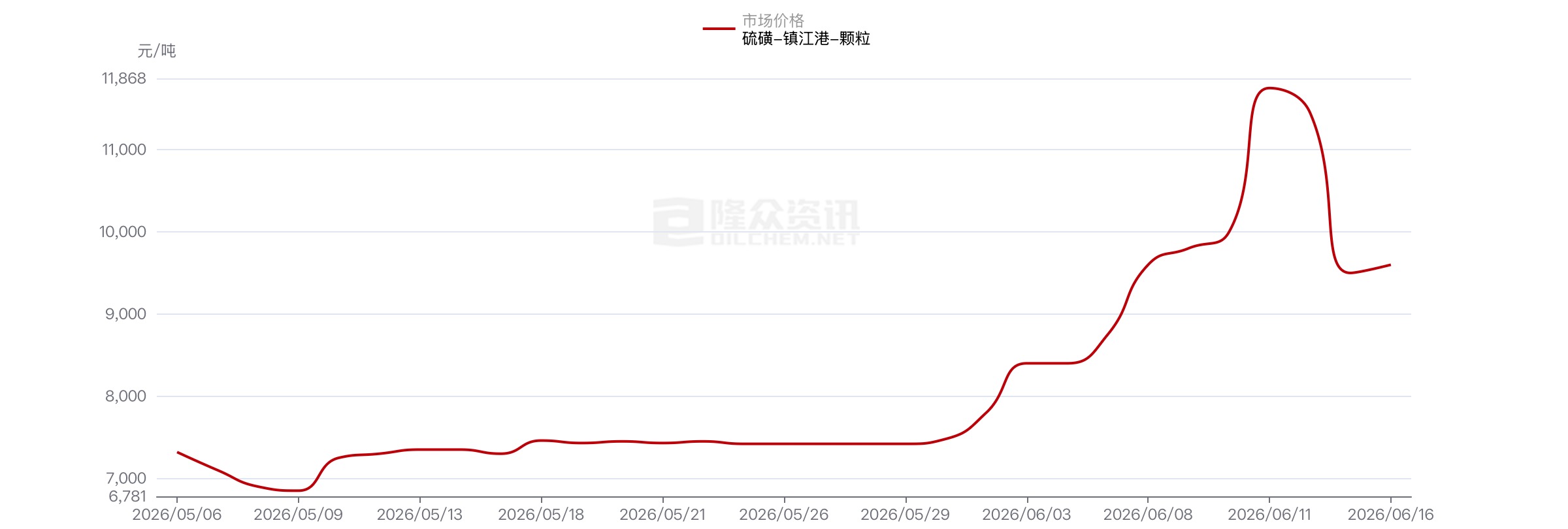

隆众资讯数据显示,隆众资讯数据显示,6月24日,镇江港颗粒硫磺主流价9200元/吨,较6月11日的11750元/吨下滑约五分之一。

但这一价格仍处于历史高位,同比涨幅约290%。此前,受中东局势影响,硫磺价格站上11万元大关,创历史新高。

卓创资讯硫磺分析师刘振鹏告诉界面新闻,大宗商品通常呈现库存与价格负相关的规律。当前硫磺市场出现的价格与库存均降,主要受中东消息面短期影响。

据央视新闻,6月18日,美国总统特朗普和伊朗总统佩泽希齐扬已签署了美伊谅解备忘录。

这份名为《美利坚合众国与伊朗伊斯兰共和国之间的伊斯兰堡谅解备忘录》的文件包含14项条款,详细列出了重新开放霍尔木兹海峡及放宽对伊部分金融限制的内容。

据央视新闻6月24日消息,伊朗常驻联合国日内瓦办事处代表巴赫雷尼,23日就伊朗和美国谈判情况回答联合国日内瓦记者协会的提问时说,霍尔木兹海峡现已开放,为期60天,其间不会收取任何费用。

刘振鹏指出,随着中东局势出现缓和迹象,市场对后期供应增加的预期转向乐观,这一预期已提前反映在买卖双方的意向价格中。

硫磺作为重要的基础化工原料,主要在油气生产及炼化过程中伴生。中东地区凭借丰富的油气伴生硫磺资源,长期占据中国硫磺进口的核心地位。

“中国硫磺进口依赖度较高,其中一半以上来自中东市场。”刘振鹏此前在接受界面新闻采访时表示。

海关总署数据显示,2025年中国硫磺进口有88.62%来自中东、东亚和北美。其中,中东市场的供应量占中国进口总量的56.2%,比2024年提升了2.36个百分点。

东亚市场的硫磺供应主要来自韩国和日本。由于地理位置接近,运输时间较短,东亚硫磺成为满足中国东部沿海地区化工需求的重要来源。

据隆众资讯统计,今年1-5月,硫磺进口来源国排名前五的分别为阿曼、韩国、加拿大、沙特阿拉伯和日本。

对于后市走向,刘振鹏分析称,由于目前国内到船仍然较少,且即便航运条件逐步恢复,中东供应完全恢复或仍需时日,因此后期港口库存仍有继续下降的可能。

司斌分析称,从隆众资讯掌握的进口船期数据来看,6月进口量恐难乐观,不排除创年度新低甚至冲击20年来最低纪录的可能。

他表示,面对2025年7月109.36万吨的进口基数,预计今年7月同比降幅仍将超过55%,港口库存低位运行的态势或难以扭转。

价格方面,刘振鹏预计,在中东消息面持续影响下,7月港口价格仍将下跌;但随着三季度秋季备肥临近,在中东供应恢复缓慢及国际市场竞争激烈的预期下,8月前后价格不排除出现反弹,但预计难以回到前期高位水平。

非金属矿物的硫磺,是制取硫酸、农药、橡胶硫化及磷肥生产的重要原料。

从国内供给端来看,硫磺行业集中度较高。根据国投证券研报数据,中国石化(00386.HK)、中国石油(00857.HK)和荣盛石化(002493.SZ)三家企业位居行业前三,合计占据全国70%以上的产能。

然而,国产资源远不能满足国内需求。据隆众资讯数据,上周全国硫磺产量仅为18.44万吨,而消费量高达32.82万吨。

刘振鹏告诉界面新闻,国内港口库存以固体硫磺为主,主要流向化肥生产;硫酸、钛白粉等化工类下游原料主要来自国产部分及日韩进口液硫,受港口库存直接影响有限。

他表示,受当前国内主营单位硫磺保供磷肥生产影响,磷肥开工率不太可能大幅下降。随着三季度秋季备肥传统旺季临近,磷肥需求不排除适度回升的可能。尽管部分磷肥企业仍需从港口采购少量硫磺,但整体成本压力相对较小。

硫酸作为硫磺加工后的核心下游产品,广泛应用于化肥生产、金属冶炼、石油精炼、电池制造及化工原料等领域。

根据生产原料的不同,硫酸分为硫磺酸、冶炼酸和矿石酸三种工艺路线。隆众资讯数据显示,2025年硫磺酸产能预计占国内总产能的49%。

从行业开工情况来看,隆众资讯分析师罗璐瑶6月22日发文称,上周全国硫酸产能利用率降至62.33%,较前周下跌0.86个百分点,同比下降5.07个百分点,行业开工负荷处于年内低位。

罗璐瑶表示,上周硫磺酸亏损有所收窄,华东地区理论亏损464.82元/吨,较前周收窄40元,部分硫磺酸装置因原料紧张已被迫降负或停产。

磷化工企业川发龙蟒(002312.SZ)合计拥有硫磺制酸装置产能170万吨/年,另有50万吨/年硫铁矿制酸装置。

界面新闻以个人投资者身份致电川发龙蟒证券部,相关工作人员表示,近期硫磺进口量走低,确实对公司造成了一定影响,但国家已出台相应政策,优先保障国内重点磷化工企业的硫磺供应,并签订相应的保价协议,因此整体影响在可控范围内。

该人士同时透露,目前企业硫磺库存仍可满足正常生产。

川恒股份(002895.SZ)在6月1日回应投资者提问时表示,该公司自有硫磺制酸、硫铁矿制酸装置,同时也外购硫酸。硫磺制酸、硫铁矿制酸和外购硫酸的比重可以灵活调整,当前生产、采购渠道稳定,公司生产经营正常。