界面新闻记者 |

近期,核心城市土地市场正以超预期速度升温。5月下旬至6月中旬,北京、上海、深圳、杭州、苏州等一二线城市土拍接连上演“抢地大战”,高溢价、高楼面价地块频现,深圳宅地楼面价首次突破10万元/平方米关口。

值得关注的是,本轮复苏并非全域普涨,而是典型的“点状高热、结构性分化”,热度高度集中于核心城市核心地段,三四线城市依旧低温运行。

上海易居房地产研究院副院长严跃进在接受界面新闻采访时表示:“这一轮土拍热度,本质是供地端‘控增量、优供给’与房企投资端‘求精求稳、聚焦核心’的双向共振。”

格局迭代之下,头部房企的竞争已从“是否拿地”转变为“能否抢到优质地块”。央国企优势持续凸显,其中保利置业的密集布局尤为亮眼。

据界面新闻统计,5月29日-6月5日一周内,保利置业(00119.HK)辗转上海、武汉、深圳三城,累计斥资约100.6亿元拿下三宗核心宅地,成为当下土地市场备受关注的行业现象。

密集落子

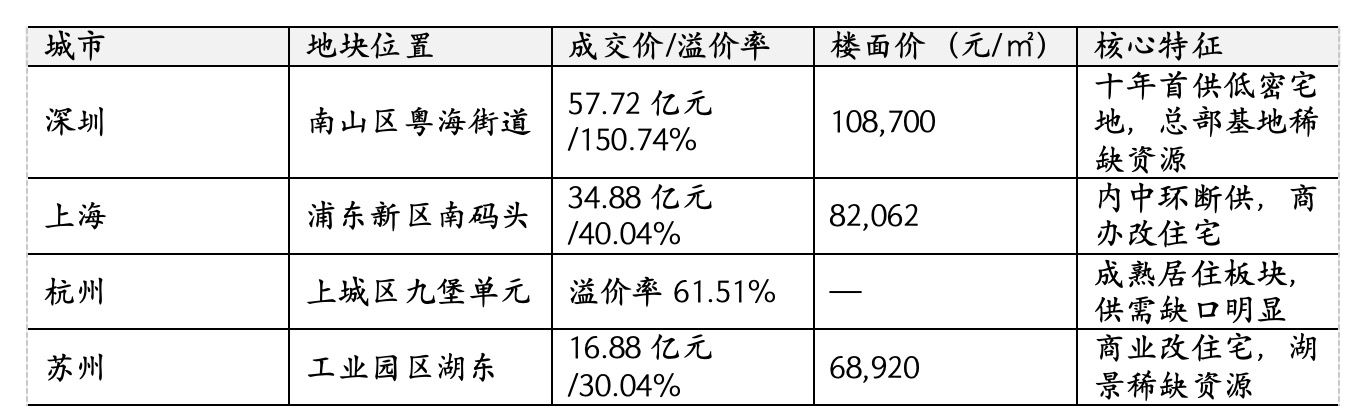

本轮保利置业百亿拿地以上海为起点,三宗地块均位于城市核心能级板块,竞争烈度与地块含金量均位居同期土拍前列。

5月29日,上海浦东新区南码头地块吸引中海、招商、华润、越秀、建发、绿城、金茂等九家头部房企竞逐。经过112轮竞价,保利置业以34.88亿元摘地,楼面价82062元/平方米,溢价率40.04%。

这是南码头片区近10年来首次出让宅地,保利置业在开拍前即发布招标公告、总投资达49.9亿元,志在必得。

同日,武汉内环P(2026)029号地块——原武汉市第七医院所在地——开拍。凭借对口武汉小学及武珞路中学本部的优质教育资源,地块吸引13家房企参拍。

33轮竞价后,保利置业以8.022亿元竞得,楼面价21110元/平方米,溢价率31%,刷新武昌区宅地楼面价纪录。这也是继2025年底拿下徐家棚地块后,保利置业半年内再度落子武昌核心。

如果说上海和武汉两地尚属常规深耕,一周后的深圳则彻底引爆市场。

6月5日,深圳南山区粤海街道T204-0153宗地出让。这块仅14116平方米的“袖珍“宅地,地处“世界第一街道”,腾讯、阿里、字节、中兴等多家企业总部汇聚于此,2024年街道GDP突破4500亿元。稀缺区位叠加低密属性,吸引保利置业、华润、中海、招商蛇口、建发、越秀六大央国企同台角逐。

最终,在鏖战89分钟、291轮竞价后,保利置业以57.72亿元胜出,溢价率高达150.74%,楼面价约10.87万元/平方米。这一价格打破2025年前海桂湾地块8.42万元/平方米的纪录,成为深圳首宗楼面价突破10万元的涉宅用地。

逆势补仓逻辑

从今年经营情况看,截至5月末,保利置业年内累计销售金额196亿元,同比缩水10.09%;销售面积68.4万平方米,同比下降13.96%。盈利端压力更为突出,一季度营收22.69亿元,同比下滑68.06%;净利润仅4524.8万元,同比下降58.20%。

销售、利润双承压,却豪掷百亿布局核心地块,看似矛盾,实则是其逆周期扩张的战略选择。

“保利置业是本轮房企逆周期布局中的典型‘黑马’,此番密集拿地,是头部央企依托资金优势、抢抓市场调整机遇,实现规模与能级跃升的核心举措。”严跃进表示,“近年来,保利置业大幅收缩城市布局,聚焦核心城市。此次百亿拿地旨在通过获取稀缺标杆项目,提升品牌在核心市场的影响力。”

在保利集团的版图中,保利置业与保利发展(600048.SH)互为房地产开发兄弟公司,但二者的量级差距长期悬殊。

保利发展贵为“地产一哥”,而保利置业无论规模、产品还是品牌,均与保利发展不在一个量级,长期活在其“阴影”之下。

从年报数据来看,2025年,保利发展实现销售签约金额2530亿元,连续第三年稳居行业榜首;保利置业全年合约销售额502亿元,位列克而瑞榜单第15名。前者销售额是后者的五倍有余。

土储规模方面,截至2025年末,保利发展土储计容建面约5654万平方米,保利置业同期的总土储建面为1187.5万平方米。

过去多年,保利置业更多扮演着“跟随者”的角色,在集团内部的资源倾斜和战略权重上也远不及保利发展。

然而,近年来在房地产行业经历深度调整后,保利置业正在试图改写这一格局。一周百亿的拿地力度、150%的溢价率、刷新城市单价纪录的楼面价,保利置业正试图用真金白银闯出一番天地。

不过,大手笔拿地的风险同样不可忽视。严跃进提醒道:“比如深圳粤海地块楼面价超10万元/平方米,已极大压缩利润空间,对保利置业的资金实力、产品打造及高端物业销售能力提出极高要求。其需考虑当前房地产市场和高端市场的实际情况。至少部分城市显示,高端二手房对高端新房市场也存在挤压效应。”

土拍热度能否持续?

从行业视角来看,本轮供地呈现出鲜明的“缩量提质”特征。上海南码头地块、武汉地块、深圳粤海地块均体量小巧但区位价值极高。这种供地思路一方面降低了房企资金门槛,让更多企业参与竞争;另一方面通过释放压舱石级别的稀缺地块,有效激活了市场情绪。

房企端投资策略则从“广撒网”转向“精准狙击”。央国企凭借融资成本优势主导市场,民营房企受制于资金与预期参与度有限,“优中选优”成为共识。

与此对照,三四线城市土地市场持续冷清。据中指研究院统计,2026年1-5月全国300城住宅用地推出、成交同比继续下降。

展望下半年,严跃进判断“K型分化将进一步加剧”,并给出三个核心判断:

首先是总量收缩,热度依赖优质供给。“在‘控增量’顶层设计下,全国土地成交规模难以大幅反弹。市场热度能否持续,高度依赖核心城市政府的推地节奏。若下半年北京、上海、深圳等能继续释放‘压舱石’级别优质地块,土拍热点将延续;反之,情绪可能随供地质量下降而降温。”

其次央国企的主导地位稳固,民营房企受制于资金与预期,参与度有限,拿地策略将延续“优中选优”,对地块安全垫的要求不会因市场情绪回暖而降低。

与此同时,随着“好房子”建设标准推广,土地定价逻辑正在改变,开发商依据未来产品力反推地价承受能力,高品质住宅的热销为高地价项目提供了市场锚点。专项债收储存量土地的推进,也将在中长期改善供求关系。