端午节后首日开市,A股三大指数涨跌互现,大消费再度回调。A股规模领先的消费ETF汇添富(159928)回调近1%,盘中刷新2019年3月27日以来新低,成交额快速逼近2亿元!最新规模超145亿元,同类领先!热门股多数飘绿:珀莱雅跌超7%,百润股份跌超5%,东鹏饮料跌超2%,五粮液、牧原股份微跌;受分红消息催化,贵州茅台逆市涨超1%(成分股仅做展示,不作为个股推介)。

聚焦纯正新消费的港股通消费ETF汇添富(159268)跌0.65%连续第五日回调,刷新上市新低,盘中放量成交超2100万元!热门成分股中,老铺黄金跌超5%,安踏体育跌超3%,李宁、海尔智家跌超2%,泡泡玛特、美的集团微跌;万州国际逆市涨超1%(成分股仅做展示,不作为个股推介)。

消息面上,贵州茅台拟分红逾350亿元。6月21日晚,贵州茅台披露2025年年度权益分派实施公告称,公司2025年年度权益分派方案已获股东大会审议通过,以总股本扣除回购专用账户股份后的12.5亿股为基数,每股派发现金红利28.02423元(含税),共计派发现金红利350.33亿元。股权登记日为2026年6月25日,除权(息)日及现金红利发放日为2026年6月26日。

交通运输部数据显示,端午假期三天(2026年6月19日-21日),全社会跨区域人员流动总量预计为65278万人次,日均为21759.3万人次,同比持平。6月21日,全社会跨区域人员流动量预计为22018万人次,环比增长9.4%,同比增长1.1%。

商务部数据显示,今年端午假期,全国消费市场运行平稳,生活必需品货足价稳。端午假期前两天,商务部重点监测的78个步行街及商圈客流量、营业额分别同比增长4.0%、3.5%。消费品以旧换新也在带动相关商品销售增长。截至6月20日,2026年消费品以旧换新惠及1.36亿人次,带动销售额超1万亿元。

端午消费方面,国盛证券指出:端午文旅市场结构亮眼,即时零售渠道渗透提升。2026年端午假期出行数据稳健,消费市场呈结构性增长。1)出行温和增长:根据交通运输部数据,端午假期前两日(6月19日至20日)全社会跨区域人员流动量预计达4.4亿人次,同比增长1.4%。2)旅游结构亮眼:本次端午假期恰逢毕业季及父亲节,中青年用户成为文旅市场主力,家庭游大盘稳健,短途游、民俗游表现突出,其中龙舟IP对周边文旅市场拉动明显;航旅纵横大数据显示,龙舟活动丰富的广州、深圳地区机票预订量同比增长超10%。3)即时零售高增:淘宝闪购数据显示,假期期间礼赠、食饮、出游、居家休闲相关需求集中释放,“粽子礼盒”搜索热度大幅攀升,食品饮料、雨具、骑行用品、潮玩服饰、数码产品、居家用品等赛道订单量均实现高速增长,渠道渗透率持续提升。

(国盛证券20260621《端午消费点评:结构分化延续,自下而上布局》)

【端午局部拐点初现,白酒底部夯实】

华创证券观察白酒端午渠道表示,低基数下局部区域及品牌动销拐点初显,行业底部更加夯实。

一是动销端部分区域及品牌低基数下同比回正,Q2历来为白酒淡季,近年来更是每逢Q2动销较春节明显回落。但今年端午节点特殊,去年同期因政策影响基数较低,四川、河南、湖南等区域渠道反馈动销同比25年端午有个位数增长,江苏、安徽反馈同比仍有10%-20%的下滑,实际需求和场景仍弱、较24年比还有一定缺口。

二是供给端不再压货积极去库,酒企目前并未向渠道压货,费用投放也更加注重动销开瓶,因此回款进度较往年普遍偏慢,库存边际去化。

三是行业价盘经受住考验相对平稳,尤其茅台逆势坚挺。近两年茅台价格总在二季度加速下跌,今年公司供给端更加注重精准调控,618及端午期间总体保持平稳,五粮液等品牌批价略有压力但降幅可控,行业底部更加夯实。

华创证券指出,下半年基数效应或更强,行业有望边际修复核心看价。上半年行业仍处左侧调整阶段,酒企供给端普遍不再压货,库存边际去化,二季度实为需求、报表、价格最后的压力测试期。展望下半年,行业报表及动销或将迎来真正的低基数,中秋国庆动销同比25年增速有望进一步提升,同比24年或仍有一定缺口,更多酒企三季报在低基数下也有望迎来转正拐点,茅台价格有望坚挺甚至小幅提振,渠道信心有望逐步修复。

端午白酒动销局部拐点初显,下半年低基数下更多酒企动销及报表有望转正。26年全年看,酒企从被动应对进入主动调整,机会在于茅台批价回落并企稳之后,预期筑底企稳。周期节奏上,25H2板块矫枉过正、压力增大,26H1酒企主动调整、曙光微现,26H2有望拐点渐明、渐次改善。

(华创证券20260621《端午局部拐点初现,行业底部夯实》)

【社零数据偏弱压制板块情绪,政策托底筑牢消费修复基底】

开源证券表示,上周消费板块回调较多,主因5月社零数据低于预期,2026年5月社零同比转负至-0.6%,其中汽车与家电拖累较多,观察到烟酒(+4.8%)、餐饮(+0.6%)增速也环比回落,应与淡季需求相对走弱有关。

上周有关网站发表文章《以更大力度提振消费》,顶层定调明确政策加码扩内需,为行业修复提供重要支撑。政策端有望从居民增收、稳定资产预期、优化消费场景、完善流通体系多维度出台长效举措,长期逻辑清晰,利好具备性价比的刚需大众品,一方面居民日常消费支出具备抗周期属性,下沉市场渠道扩张、平价产品迭代打开长期增长空间;另一方面促消费政策鼓励普惠型民生消费,受益于消费理性化趋势,性价比产品更易获得消费者青睐。短期看政策预期与实体经济终端数据存在阶段性背离,板块的分化格局仍将延续,仍然看好具备一定刚需属性的行业,如乳制品、调味品、餐饮供应链等。

白酒行业当前处于基本面筑底周期,总量下行趋势放缓。2023年后行业量价齐跌,商务需求走弱、健康消费理念普及共同压制行业需求,终端消费2025年年中触底后保持平稳,但渠道去库存拖累出货表现,预计行业在2026下半年有望逐步修复。白酒行业价格底部基本确立,茅台是全行业价格核心锚点,为次高端及大众价格带提供稳定支撑。消费场景持续平民化、理性化,宴席成为当前需求的重要组成部分,酒旅融合等新模式带来结构性增量。中长期行业马太效应持续强化,份额向全国高端龙头、强势区域酒企集中,渠道转向精细化深度分销。板块当前估值、基本面双底,整体呈现结构性机会,建议优先考虑高端龙头以及区域头部酒企。

(开源证券20260621《社零数据偏弱压制板块情绪,政策托底筑牢消费修复基底》)

东方证券指出,食品饮料下游关注利润兑现,上游主线逻辑延续,关注主题机会。考虑到月末将至,伴随2026Q2个股经营情况逐步明晰,市场对利润兑现的确定性赋予较高权重:1)白酒、啤酒:预计2026Q2收入下滑敞口环比收窄,但利润表现仍然弱于收入端;2)餐饮供应链:预计2026Q2收入端“L型”延续、成本端压力提升;3)乳制品:预计2026Q2表观仍承压,头部公司表现显著好于大盘,区域企业新乳业表现好于大盘;4)休闲食品、饮料及折扣业态:收入增速环比回落延续,成本端压力提升,利润端承压相对明显;5)食品饮料上游:预计2026Q2利润端仍承压,代糖、牧业出清方向明确。同时,考虑到板块整体仍处于业绩下修状态,叠加市场风险偏好较高,东方证券认为具备企业改革、内部治理改善、新业态叙事的中小市值标的短期内存在超额收益。

(东方证券20260617《新经济与降杠杆并行,季末聚焦利润兑现》)

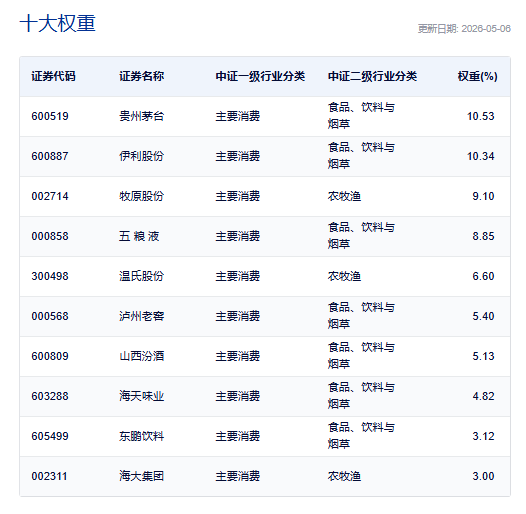

消费ETF汇添富(159928)标的指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性。前十大成分股权重占比近67%,其中4只白酒龙头股共占比近30%,养猪大户占比16%,其他权重股还包括:伊利股份(10%)、海天味业(5%)、东鹏饮料(3%)和海大集团(3%)(数据截至:2025/5/6)。关注大消费板块,相关产品消费ETF汇添富(159928),场外联接(A类:000248;C类:012857)。

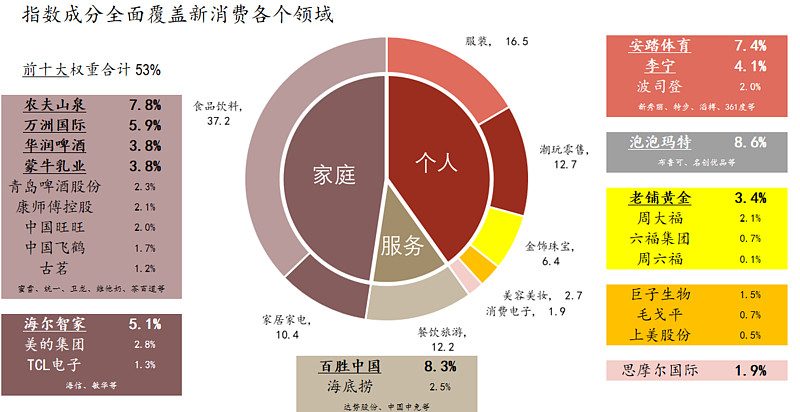

一键布局新消费,认准更“纯粹”的港股通消费ETF汇添富(159268),分享多赛道红利!潮玩、珠宝、美妆,情绪消费一“基”在手,布局下一个LABUBU风口!港股通消费ETF汇添富(159268)还支持T+0交易、不占用QDII额度,是投资港股通消费赛道更为高效便捷的选择,一笔描绘属于Z世代的新消费蓝图!

数据:截至2026/1/30

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。以上基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为均衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。