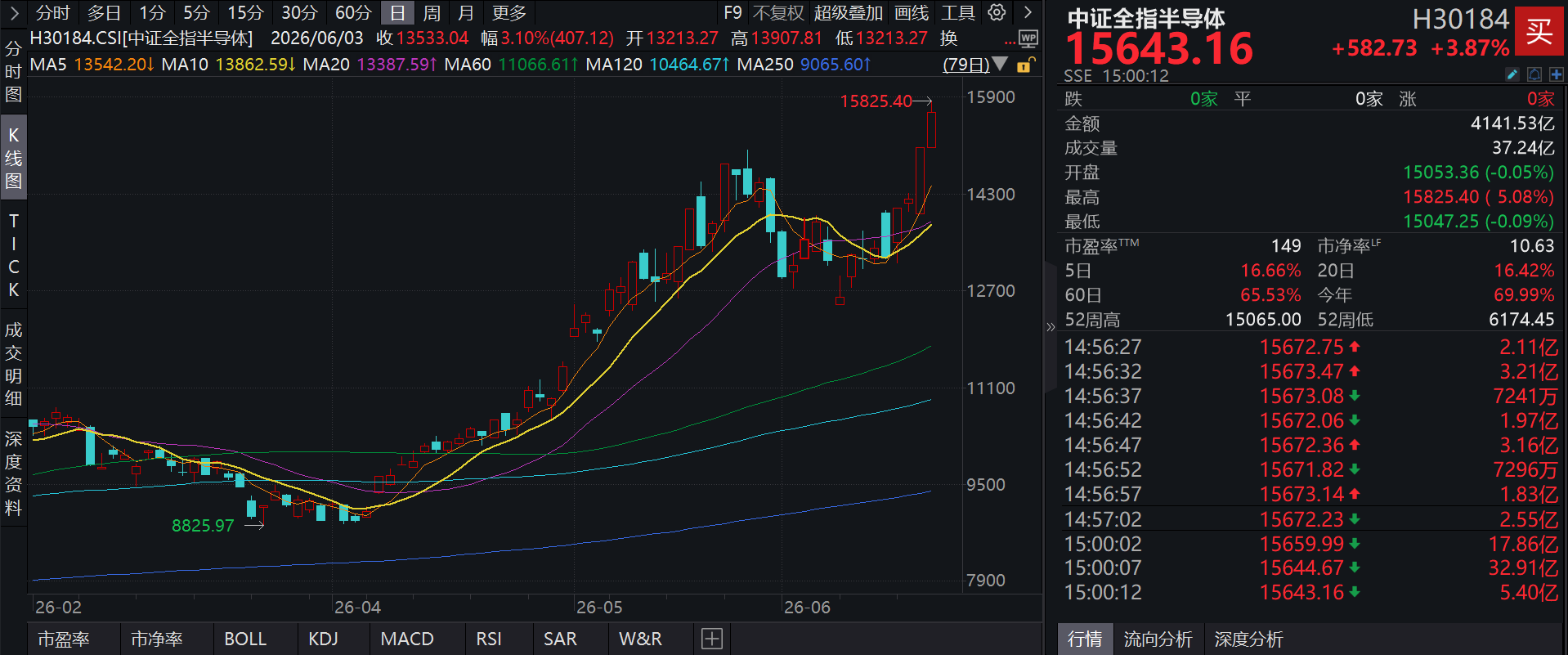

2026年6月18日,A股市场主要指数走势分化,上证指数跌0.43%,深证成指涨0.94%,创业板指涨2.05%,盘中一度刷新历史新高。半导体产业链再度强势领涨市场,中证全指半导体指数一度涨超5%,收涨3.87%,相关个股寒武纪盘中涨超16%创新高,燕东微、盛科通信-U、北京君正、扬杰科技等个股涨幅居前。

截至2026年6月17日,泰康半导体量化选股股票发起式(A:020476;C:020477)单位净值较前一日上涨5.45%,创成立以来新高。

消息面上,从科创板调整更新重点支持的具体行业范围,到第五套上市标准扩围至人工智能大模型,科创板正持续强化对“硬科技”企业的赋能,推动资本“活水”加速流入科技创新领域。6月17日,中国证监会主席在2026陆家嘴论坛上表示,落实发展未来产业战略部署,支持量子科技、生物制造、具身智能等更多领域“硬科技”企业在科创板上市。

同日,上交所就《上海证券交易所科创板企业发行上市申报及推荐暂行规定(征求意见稿)》向市场公开征求意见,并发布《上海证券交易所发行上市审核规则适用指引第10号——人工智能大模型企业适用科创板第五套上市标准》。

广发证券表示,AI算力需求从HBM/DRAM扩产、先进逻辑制程升级两条主线同步拉动全球晶圆厂设备投资(WFE)持续上修,叠加自主可控紧迫性提升,国产替代逻辑进一步强化。

中信建投表示,全球景气周期持续确认,看好半导体产业趋势,关注零部件涨价情况。SEMI上修全年预期、海力士2034年产能翻三倍,全球半导体景气周期持续确立。零部件环节是本轮行情弹性最大的方向,半导体产业链的定价权正从芯片终端向设备与零部件环节结构性上移。

相关产品:

泰康半导体量化选股股票发起式(A:020476;C:020477)主要跟踪中证全指半导体产品与设备指数,采用“数据深度+人工研判”双轮驱动模型,以量化工具捕捉结构性机会。一方面,通过多因子模型动态筛选低估标的。基于财务数据与市场交易行为,构建涵盖盈利、成长、量价等六类核心因子的评估体系,以自下而上为主挖掘定价偏差;另一方面,结合产业趋势定性校准,对集成电路设计、制造、设备等子行业进行精细化分析,判断各子行业当前所处的位置及未来发展方向,实时调整配置比例。

最新报告期数据显示,泰康半导体量化选股股票发起式(A:020476;C:020477)前十大重仓股包括中芯国际、海光信息、寒武纪、澜起科技、中微公司、兆易创新、豪威集团、紫光国微、通富微电、北方华创。

在AI技术深度重塑全球产业格局的背景下,中国半导体产业迎来市场扩张、国产替代与整合提速的三重动能。泰康半导体量化选股股票发起式(A:020476;C:020477)依托量化模型与产业研判的双轨策略,深度布局产业链机遇。