近期,A股市场整体波动加剧,市场风格呈现出极为极致的分化特征。成长风格在多重催化下强势拉升,而与之相对的价值、红利类资产则表现偏弱,整体明显跑输大盘。

这种逆势调整引发了市场的普遍疑问与焦虑:在风格剧烈切换的当下,红利风格不仅没有迎来修复,反而持续走弱,红利资产的长期配置价值是否已经消减?红利投资的逻辑是不是彻底失效了?

要厘清这些核心疑虑,我们需要穿透短期的价格迷雾,从红利资产的底层收益来源、定价核心锚点以及市场情绪周期三大核心维度进行深度拆解。

一、 穿透短期行情:明确红利资产的长期收益核心来源

判断红利资产价值时,一种常见的思维惯性是——用“短期股价涨跌、短期业绩弹性”作为唯一评判标准。然而,红利策略的底层收益逻辑与成长资产存在本质不同。成长资产依赖的是企业利润的爆发式增长以及由此带来的估值扩张。

但红利资产的长期复利收益,核心并非来自短期估值抬升,也非依赖短期业绩的爆发,其最核心的收益来源是:持续稳定的股息分红 + 股息再投资收益。

在长期投资中,企业估值与盈利的短期波动,仅仅是红利策略的次要收益补充,真正起到资产增值“压舱石”作用的,是复利滚动中的现金分红。这就决定了红利资产的天然属性:收益相对稳定、长期复利明显,但短期股价弹性偏弱。

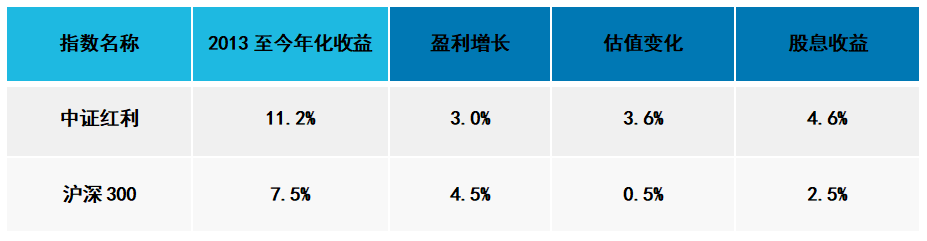

一个典型的例子就是,中证红利指数2013年至今实现了11.2%的年化收益,如果拆成盈利、估值、股息的贡献结构,我们会发现较为有意思也比较符合大家常识的一个现象:红利指数的长期收益中,盈利增长贡献比较低,只有3%,这低于沪深300的4.5%,可能是因为红利配置的都是在业务增速上相对较低、偏成熟的企业,但是在估值与股息上明显高于沪深300,这背后与红利指数成份股较为充沛的分红,以及定期依据股息率调仓带来的“高抛低吸”(估值切换)有关。此外,红利长期收益中股息贡献较多,而股息相对于业绩与估值变化而言,稳定性相对更强,这也是为什么我们看到长期红利指数的走势曲线,更为平缓、低波动的原因。

因而长期投资红利指数的本质,更多是在于聚焦低估值的股息复利效应,而不在于业绩短期的爆发性,这也决定了它在短期市场出现新兴产业趋势驱动的成长行情时,难以跟上市场的速度,但并不能因此否认红利的长线投资价值,因为本身其就是“慢速长跑型”选手。

图:以中证红利指数为例,其长期年化收益中股息贡献较多

数据来源:Wind,截至2026年4月30日,采用全收益指数口径,以上仅为对中证红利指数、沪深300指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

只要底层成份股高分红、稳分红的基本面没有改变,持续的股息再投资就会在低位不断累积更多的股份/份额,在长期拉长的时间周期中持续巩固复利收益。这正是红利资产穿越市场波动的核心底盘。

二、 逆向视角:短期调整反而抬升了红利资产的核心性价比

从定价逻辑来看,红利资产相对于其他板块有着特色鲜明的定价方式。普通股票的股价下跌往往伴随着基本面的恶化或估值泡沫的破裂;而红利资产核心的定价评判标准,是股息率,而非阶段性的股价涨跌。

股息率计算公式:

根据上述公式,在企业分红能力和分红意愿保持稳定的前提下,股价的向下调整,本质上会导致板块整体的股息率被动抬升。

对于红利投资而言,股息率越高,意味着红利资产的性价比越高,未来的现金流回报率越丰厚,资产长期复利空间就被拉大。

近期红利板块的震荡走弱,并非由于这些红利标的的经营基本面出现了系统性恶化,而是市场资金偏好短期向高弹性赛道切换导致的“估值挤压”。这种调整,反而让红利资产在经历前期上涨后,释放了估值压力,使得长期配置价值迎来了逆向提升。从逆向布局的角度来看,当前的调整窗口,恰恰对应着未来隐含回报率可能更好的关注时机。

三、 市场风格再平衡机遇:极致风格分化后的均值回归

当前全市场资金高度聚焦于高弹性、强预期的成长赛道,市场对于价值、红利风格的关注度与配置情绪已处于历史相对低位水平。然而,A股历史反复验证了一点:风格就像是钟摆,总有均值回归的时候。

当某类风格被市场极致冷落,情绪触底时,市场的结构性脆弱就会增加。一旦成长赛道的短期预期无法兑现,或者宏观流动性、风险偏好发生重构,资金可能会迅速回流向防御性强、估值修复空间相对较大的价值板块,从而迎来结构性反转行情。

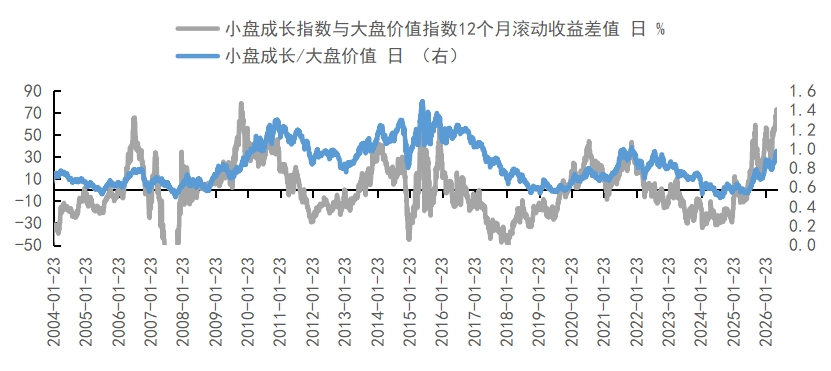

图:从小盘成长与大盘价值的收益分化度来看,存在明显均值回归现象

数据来源:Wind,截至2026年5月28日

基于当下的市场环境,投资者朋友们或许可以更加均衡地关注成长、价值风格资产,因为在极致分化的市场行情下,集中配置于任何单一风格或许都蕴含着较高的波动风险。

据此,投资者朋友们可以合理关注价值类资产作为底仓,均衡配置“成长+价值”的哑铃策略。一边利用成长资产捕捉市场的进攻弹性,一边利用红利低波资产控制组合的下行风险,可能是兼顾收益弹性与回撤控制的均衡选项。

核心总结

赚长期复利的钱:红利策略赚的是长期股息再投资的复合回报,而非短期估值泡沫或业绩爆发的钱。短期阶段性跑输,属于风格之间的正常轮动,后续潜在的市场风格再平衡机遇值得关注。

越跌越有性价比:股价的阶段性调整推升了红利资产的整体股息率,当前板块的长期配置性价比正在持续抬升。

情绪冰点隐含转机:红利板块当前处于情绪冰点的状态,资金拥挤度相对较低,具备较大的风格反转潜在空间。

关注哑铃策略:在当前高波动的A股市场中,与其单边追逐单一热门赛道,投资者朋友们可以关注用价值类资产作为组合的“压舱石”,辅以弹性成长,从而降低组合波动,增加适应性的哑铃配置思路。

相关低费率红利产品:

红利低波 ETF 易方达(ETF 代码:563020,联接基金 A 类 020602、C 类 020603、Y 类 027261)

红利 ETF 易方达(ETF 代码:515180,联接基金 A 类 009051、C 类 009052、Y 类 022925)

A500 红利低波 ETF 易方达(ETF 代码:563510)

红利价值 ETF 易方达(ETF 代码:563700,联接基金 A 类 024564、C 类 024565)

红利质量 ETF 易方达(ETF 代码:560370)

港股通红利 ETF 易方达(ETF 代码:520810,联接基金 A 类 023389、C 类 023390)

恒生红利低波 ETF 易方达(ETF 代码:159545,联接基金 A 类 021457、C 类 021458)。