光伏产业链的价格,已经跌到了让电站重新变得诱人的位置。组件价格较去年下跌约18%,新建电站的IRR从6%-7%的观望区间,重新进入8%-9%的可投资区间。

而与此同时,另一份文件正在改写风光电站的收入公式——6月1日,绿证从"补充凭证"升级为"基本核算工具"。

"建得起"和"卖得好"两个条件,在同一时间窗口交汇。绿电ETF华夏(562550)中合计约21.45%的"风光含量",正在经历周期与政策的双重催化。

一、光伏产业链价格触底:电站"建得起"了

截至2026年6月中旬,光伏产业链价格已跌至历史低位区间。根据国金证券研报数据,硅料价格约3.39万元/吨,接近企业成本线;硅片、电池片、组件价格均处于近年低点,TOPCon组件价格较去年同期下跌约18%。

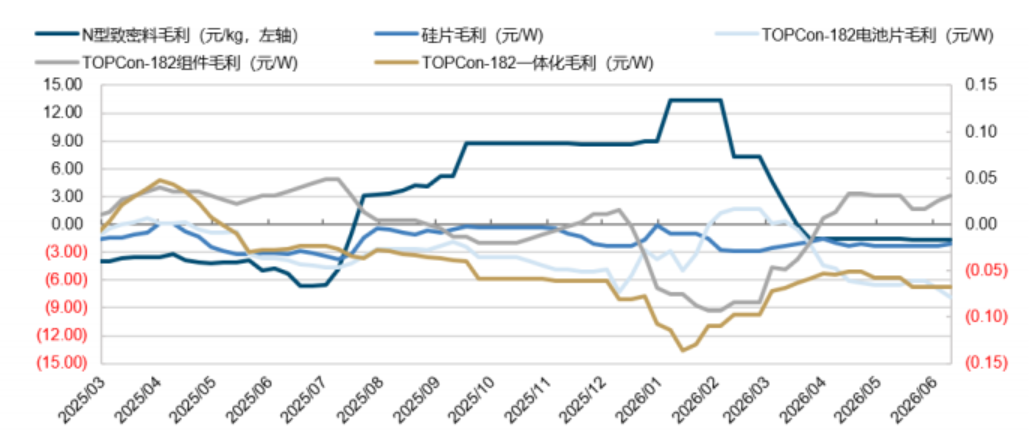

主产业链单位毛利趋势(测算)

来源:硅业分会、PVInfoLink,国金证券研究所测算,截至 2026.6.10

说明:硅料、硅片、电池片环节毛利已接近或跌破盈亏平衡线,一体化模式甚至长期处于亏损状态。

这意味着,当前价格水平已具备较强的成本支撑,继续深跌的概率较低。对于电站运营商而言,成本端锁定在低位,而收入端(电价+绿证)还有上行空间——这正是"双击"的底层逻辑。

以地面集中式电站为例,组件成本占初始投资的40%-50%。当组件价格下降20%,整体建造成本可降低8%-10%,对应IRR提升约1.5-2个百分点。此前IRR约6%-7%的项目,因组件降价重新进入8%-9%的可投资区间,此前被推迟的项目正在重新启动。

国金证券在6月14日的研报中指出:"光伏板块估值吸引力与筹码结构优势突显,市场风格波动中对利好催化敏感。"而组件价格企稳、下半年电池厂订单向好,正是这样的催化剂。

对于绿电ETF华夏(562550)而言,其持有的风光电站资产虽不直接生产组件,但组件价格下降将刺激新增装机加速。指数中的纯风光电站(如三峡能源)和积极转型绿电的火电企业(如国电电力、华能国际),其未来的装机规模和发电量增长预期都将受益于建造成本的下行。

二、绿证升级:电站"卖得好"了

如果说组件降价解决的是"建得起"的问题,绿证升级解决的就是"卖得好"的问题。

2026年6月1日,五部门联合发布《非化石能源电力消费核算指南(试行)》。这份文件的核心变化是:核算规则从“电能量交易”单轨制,转向“电能量交易+绿证交易”双轨并行。绿证正式从“补充凭证”升级为“基本核算工具”。

维度过去现在绿证定位补充凭证,年底突击采购“冲指标”基本核算工具,与碳排放核算、产品碳足迹衔接交易行为年度一次性采购,价格波动大“随用随购”,需求分布均匀,价格曲线更平滑收益属性可有可无的附加收入电能量之外的“第二现金流”当前绿证价格约为5.95元/个,折合0.006元/kWh。这一水平远低于碳价对应的碳减排价值。随着核算责任下沉至电力用户、与产品碳足迹衔接,“随用随购”机制将使绿证需求从年底突击转向全年常态化,价格存在明确的上行空间。

对于风电、光伏电站而言,这意味着:电能量交易收入之外,绿证交易收入正在成为稳定增长的第二现金流。绿证价格每上涨0.01元/kWh,对风光电站的度电收入增厚约1.5%-2%,边际贡献显著。

三、为什么"同时"很重要:正反馈的形成

如果只有组件降价,新增装机加速会压低电价,抵消成本优势;如果只有绿证升级,没有装机增长,绿证供给有限,价格上行空间受限。

两者同时发生,才能形成"装机扩大+收入增厚"的正反馈:

成本端:组件降价 → 新建电站成本下降 → IRR提升 → 新增装机加速

收入端:绿证升级 → 需求基本盘扩大 → 价格上行 → 存量及新增电站度电收入增厚

装机加速意味着更多的风光电站将享受绿证收益;绿证价格上行又进一步提升了新建项目的收益率预期,反向刺激装机。这是一个自我强化的循环。

四、562550的“风光含量”:21.45%的敞口,被双重低估

绿电ETF华夏(562550)跟踪的中证绿色电力指数(931897.CSI),其成分股中风电和光伏合计占比约21.45%。

截至2026年6月15日,指数申万三级行业权重分布如下:

数据来源:Choice,截至2026年6月15日

市场给562550的估值公式是:发电量 × 电价。但这个公式忽略了两个增量——组件降价带来的装机弹性,和绿证升级带来的收入结构变化。对于指数中合计21.45%的风光资产而言,这两个增量恰好同时出现。

相比之下,纯光伏ETF主要持有光伏制造企业(硅料、硅片、电池、组件),其业绩受产业链价格波动影响极大——价格下跌时,制造端利润被压缩,ETF净值承压。而562550持有的是光伏电站,组件降价对其是成本端利好,而非利空。这种"多元结构"使得562550能够受益于光伏产业链价格下行,而无需承担制造端的周期风险。

五、结论

组件降价让电站"建得起",绿证升级让电站"卖得好"。当这两个条件同时满足时,风光资产不再是"公用事业",而是"成长型基础设施"——装机有增长预期,收入有第二现金流,估值有重估空间。

562550的特殊性在于:它不是一只"纯光伏ETF",而是通过指数化持有了约21.45%的风光资产,同时辅以火电转型、水电、核电等稳定电源。这种结构使得投资者可以系统性受益于光伏周期触底和绿证政策升级,而无需承担单一环节或单一电源的极端波动风险。

当市场逐渐意识到"建得起"和"卖得好"可以同时发生时,风光资产的估值逻辑将被重新审视。而562550中合计约21.45%的风光敞口,正是这一认知差的承载工具。

六、FAQ

Q1:光伏产业链价格触底,对562550的具体影响是什么?

A1:562550持有的是光伏电站(如三峡能源),而非光伏制造企业。组件价格下降直接降低了新建电站的建造成本,提升项目IRR,刺激新增装机加速。这将利好指数中风光企业未来的发电量增长预期。同时,存量电站的运营成本不受组件价格影响,反而受益于绿证价格上行带来的收入增厚。

Q2:光伏周期触底和绿证升级,两者如何共同作用?

A2:两者形成"成本降+收入增"的双击效应。组件降价降低新建项目门槛,扩大风光装机规模;绿证升级为每度电增加一份绿证收入。装机量扩大 ×(电能量价格+绿证价格)的上行,是双重催化叠加后的结果。更关键的是,两者相互强化:装机加速意味着更多电站享受绿证收益,绿证价格上行又进一步提升新建项目收益率预期。

Q3:562550的"多元结构"在光伏周期底部有什么特殊价值?

A3:光伏周期底部时,制造端利润被压缩,纯光伏ETF净值承压。而562550的电站资产不受制造端波动影响,反而受益于成本下降。同时,指数中34.74%的火电转型资产在水电出力不足时填补缺口,8.02%的核电资产提供稳定基荷——多元结构在周期底部形成了"此消彼长"的对冲,而非单一方向的暴露。

七、产品卡:绿电ETF华夏(562550)基本信息参考

底层资产行业分布: 绿电ETF华夏(562550)由华夏基金管理,跟踪中证绿色电力指数(931897.CSI)。根据指数编制方案,其成分股分布于风力、光伏、水力、核能等清洁能源发电领域,以及积极转型发展绿电业务的传统火力发电公司。该指数申万二级行业中电力权重超99%,为全市场最“纯”电力相关指数。

市场规模与流动性基础: 截至2026年6月12日,绿电ETF华夏(562550)最新规模达23.67亿元,稳居同指数ETF第一。在场内交易环境中,一定的资产规模通常能够为资金进出提供相应的流动性支持。

多元化能源品类覆盖:该产品所跟踪的指数涵盖了风力、光伏、水力、核能以及火电转型等多种电源类型。这种多品类覆盖的资产结构,在一定程度上有助于分散单一发电品类因季节或气候变化带来的运行差异。