文|C2CC新传媒

近日,C2CC传媒X新妆发布的一篇文章,撕开了牙膏市场狂热表象下的深层逻辑,连带着一个规模近百亿但格局剧变的市场浮出水面。

弗若斯特沙利文数据显示,2025年中国口腔护理市场零售额已达779亿元,预计2030年将攀升至973亿元,年复合增长率4.5%。在这样一个拥有庞大体量的市场里,品牌在分化、行业在洗牌、用户在觉醒。

本文将从市场结构、品牌竞争与产品创新三个维度,对这一赛道做一次系统性盘点。

品类冷热分化,价格带向上迁移,痛点驱动复合需求

理解今天的口腔护理市场,必须同时看到三件事:品类的冷热不均、价格带的迁移轨迹、以及消费者真实的痛点和诉求。

用户说数据显示,牙黄/牙渍、口腔异味、牙龈敏感/红肿出血是消费者三大需求痛点。对应到产品端,清洁去渍、口气管理、敏感修护成为口腔护理市场核心功效。

但更值得关注的是消费者心理特征的变化:52%的消费者核心诉求是“口腔健康无忌口”,30%的消费者追求“社交自信形象提升”,这意味着消费者需求已从“基础清洁”升级为“功能解决痛点+健康/社交情绪价值”的复合需求。

具体到品类来看,牙膏的地位至今无可撼动。2025年4月至2026年3月,天猫、京东、抖音三平台牙膏品类合计GMV高达1140亿元,声量达到2711万,两者均居所有品类之首。

增长速度最惊人的细分品类是牙粉,同期牙粉销售额同比增长43%、声量增长12%。消费者愿意为更强去渍和抛光效果买单,“成分党”对小苏打、活性炭等天然成分的追捧也推动了这一轮高速增长。用户说的数据显示,牙粉30-100元的中价位带是核心增长区,在所有类目中价格带结构最健康。

漱口水与口腔喷雾则处于稳健渗透期,两者声量与销售额均保持个位数正增长。漱口水、口腔喷雾的价格带分别集中在70元、50元以下,平价属性突出,消费者对高价位接受度较低。品牌可依靠便携性、口味创新和抑菌功效持续抢占饭后、差旅等场景心智。

需注意的是,价格带位于30-50元的口腔护理套装这个“高潜力陷阱”,声量上涨98%、销售额却下降21%。口腔护理套装并非没有市场,只是消费者或对价格敏感或对产品同质化存疑,品牌需找到符合当下市场的质价比产品组合。

美白牙贴是唯一一个主流平台综合声量和销售额双下滑的品类,但在抖音平台,包含牙贴在内的细分品类,如舌苔清洁器、口腔清新剂、护牙素增速惊人,印证了消费者对精细化、针对性口腔护理产品的强烈需求,正推动行业形成多场景、全覆盖的品类矩阵。

而分析品类价格带,消费者正在“买得更贵”。

用户说数据显示,2025年4月至2026年3月,口腔护理全品类销售额占比最高的价格带是50-70元,达到26%。这一价格带同样是牙膏的主力区间,消费者正从30-50元的基础款向50-70元的中高端款迁移。

这一趋势在宏观数据层面也得到了印证。2026年第一季度,口腔护理品类主流电商渠道销售额达58.13亿元,同比增长13.8%,销量同比增长8.5%,成交均价仍在持续提升,消费者对高价值产品的偏好持续走强。从2023年的“以价换量”到2025年的“价值优先”,再到2026年Q1的量价齐升,口腔护理市场正逐渐告别单纯的价格驱动。

从渠道层面看,抖音已成为这一轮高端化最重要的推手。2026年Q1,抖音渠道口腔护理销售额达32.11亿元,以55%的份额占电商渠道半壁江山,同比增长30.73%,增速远超天猫和京东。内容电商正在重新定义口腔护理的销售逻辑,消费者看得见“为什么贵”,才愿意为“贵的”买单。

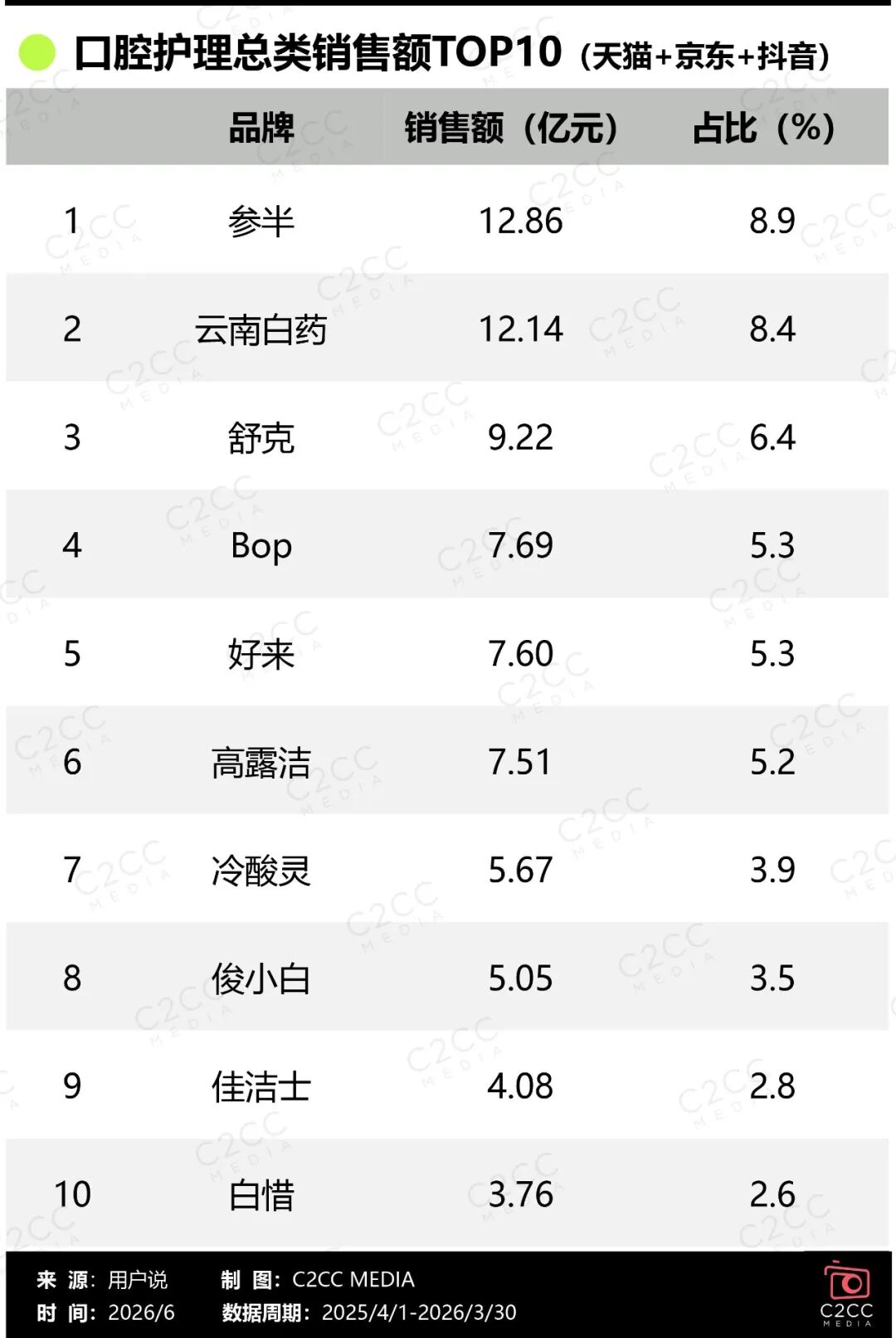

TOP10瓜分52%市场,三足鼎立的竞争格局

用户说数据显示,2025年4月至2026年3月,口腔护理总类TOP10品牌合计占据52.44%的市场份额,GMV达75.58亿元,头部阵营集中度较高但尚未形成绝对垄断。

具体来看,参半以12.86亿元、8.9%的市占率位列第一。其在抖音渠道销售额高达8.14亿元,占其总销售额的六成以上,抖音的单平台市占率达到11.8%,是绝对的渠道统治者,但在天猫、京东平台销售额分别为2.95亿元、1.77亿元。参半的崛起,起初是靠条装漱口水打开市场认知,再逐步拓展到牙膏、口腔喷雾等全品类,核心打法是“场景化产品+内容电商精准触达”。

云南白药市占率位列第二,但它在天猫和京东两个成熟电商渠道表现更为均衡,销售额分别为4.49亿元、4.05亿元,该品牌在传统电商端的统治力依然稳固,尤其是在京东平台以14.1%的市占率断层领先。云南白药的差异化在于其草本配方与护龈赛道的深耕,尤其是三七提取物在牙龈护理上的认知壁垒,是许多新锐品牌难以复制的。

舒客以9.22亿元位列第三,三大平台排名均为前五,属于典型的多渠道稳健型品牌。舒客在儿童牙膏、儿童牙刷等细分领域,长期占据头部位置。

位列第四的Bop(波普专研)与参半类似,也在抖音渠道表现突出,销售额6.07亿元、占比8.8%。但其产品逻辑有所不同,Bop更聚焦于成分叙事和功效可视化,其美白牙膏在2025年Q1销售额同比激增2262.58%,是功效型产品靠“科学表达”破圈的典型案例。

好来以7.60亿元位列第五,作为传统品牌代表,属于典型的“守城型”品牌。

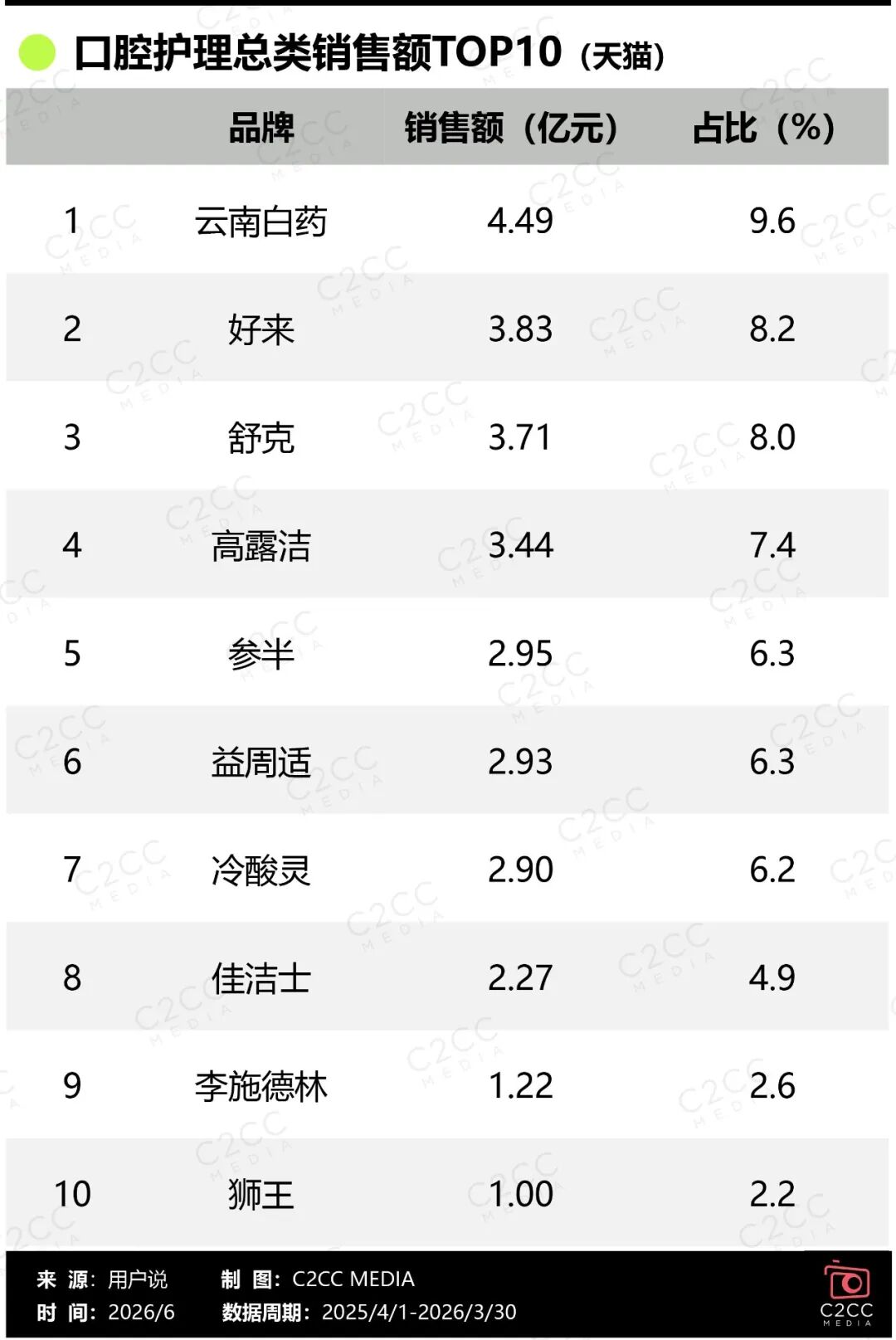

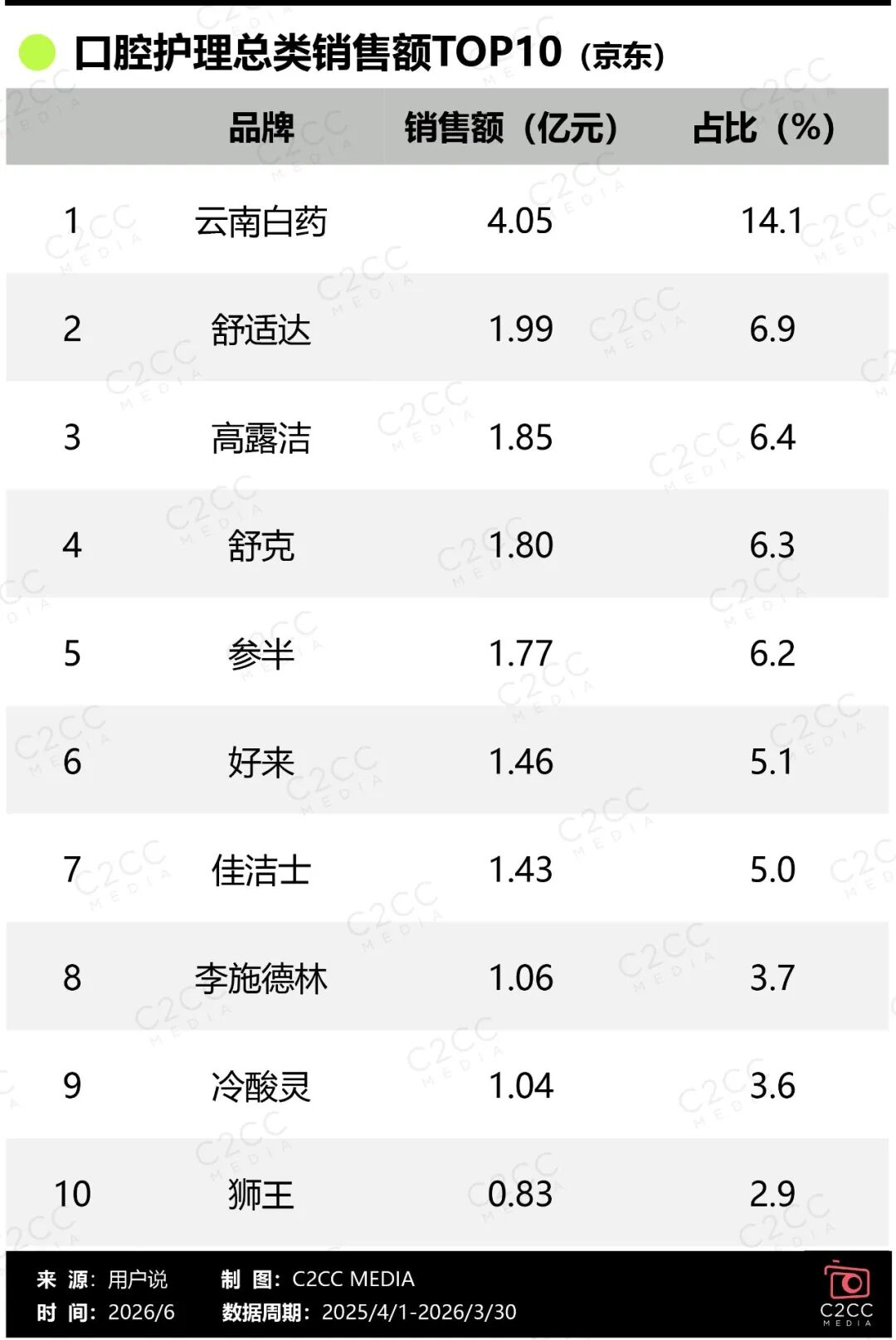

另结合表格数据可以清晰看到,三大平台呈现完全不同的品牌竞争格局。

天猫TOP3是云南白药、好来、舒客,均为传统线下强势品牌,排名前十中仅参半一个新锐面孔。这是一个偏向“存量竞争”的市场,品牌认知和渠道积累依然是核心壁垒。

京东TOP3是云南白药、舒适达、高露洁,舒适达、高露洁、佳洁士、李施德林等外资品牌占据重要位置,CR10达到60.29%,是三个平台中头部集中度最高的。

抖音TOP3则是参半、Bop、俊小白,无一例外都是近几年崛起的新锐国货,且CR5为37.54%,头部集中度最低,说明抖音的市场仍在高速流动和洗牌中。

2026年口腔护理四个确定性方向

前不久,云南白药在儿童防蛀领域亮出了新武器——IgY蛋黄免疫球蛋白,能够精准抑制致龋菌变异链球菌的毒性因子,从源头阻断蛀牙形成,现已被应用在云南白药“泡泡娃”系列儿童牙膏中;佳洁士在今年3月推出了焕齿白养龈护釉系列牙膏,主打“无损美白+高效牙龈护理+牙齿屏障修护”三重功能。

中国卫生材料生产中心旗下的新品牌IKIGAI,于4月推出深层清洁保养牙粉,定位为“像为牙齿做温和去角质”,并配合专利盒形设计防止受潮。

5月10日,凯斯博士最新上市冰凉薄荷条装漱口水,采用独家OXYD-8充氧配方,无酒精无色素添加,可实现12小时长效口气清新,独立包装适配通勤、外出等多场景使用需求;喜美清口腔含漱液取得了国家药品监督管理局二类医疗器械认证,定位为“医用级日常口腔修复全周期护理”,而非传统日化香氛漱口水。

除此之外,蕉下、追觅、MOVA等品牌依托原有技术和渠道优势进入口腔护理领域,将护肤成分思路、智能制造能力带入口腔行业。例如,追觅首次携全线口腔护理产品亮相AWE,正式宣告进军智能口腔领域,产品线涵盖电动牙刷和冲牙器,其布局的核心逻辑是“将AI技术与口腔清洁深度绑定”。

综合来看,口腔护理市场的未来走势可以归结为四个确定性方向:

一是功效细分化。从“清洁”到“护龈”“修护”“防蛀”“美白”等多重功能叠加,每一层需求都对应一个细分赛道和一个产品创新机会。部分口腔护理产品也正在借鉴护肤品的概念与成分策略,从“工具属性”向“愉悦体验属性”迁移。

二是人群场景精准化。“一老一小”正在成为核心增长极:老年人群体的假牙清洁、牙周护理需求,以及儿童群体的防蛀需求,市场潜力巨大。同时,社交、出行、饮食后护理、办公场景等多元使用场景,正在催生条装、便携、跨界联名等形态创新。

三是技术多元化。漱口水等品类取得二类医疗器械认证,以临床数据和核心成分纯度作为产品壁垒。电动牙刷赛道也从单纯的参数竞争,升级为以AI、传感、大数据为核心的智能化竞争。

四是渠道重心转移至内容电商。抖音已成为口腔护理行业最大的增量渠道,2026年Q1市占率超过55%。在货架电商增长放缓的背景下,内容化、视频化、场景化的种草和成交闭环,将成为品牌获取增量用户的核心抓手。

这场从“奥拉氟神话”褪去开始的行业反思,或许正是真正价值创新的起点。品牌若想突围,必须告别单纯的“刷牙”逻辑抓住三大引擎:用成分与数据构建产品壁垒,用内容电商讲好价值故事,用“一老一小”和社交场景激活增量。未来三年,谁能将口腔护理从“日用品”升级为“健康科技品”,谁就能在赛道中超越、领跑。