在“双碳”目标与AI算力需求双重驱动下,绿色电力的价值正被重新定义。但市场对绿电企业的估值公式,仍然停留在工业时代:发电量 × 电价 = 收入。一个关键变量被系统性忽略了——绿证。

2026年6月1日,五部门联合发布的《非化石能源电力消费核算指南(试行)》,正在改写这个公式。文件首次将绿证从“补充凭证”升级为“基本核算工具”,这意味着绿电企业的收入结构,将从“单一电能量”转向“电能量+绿证”双轨并行。

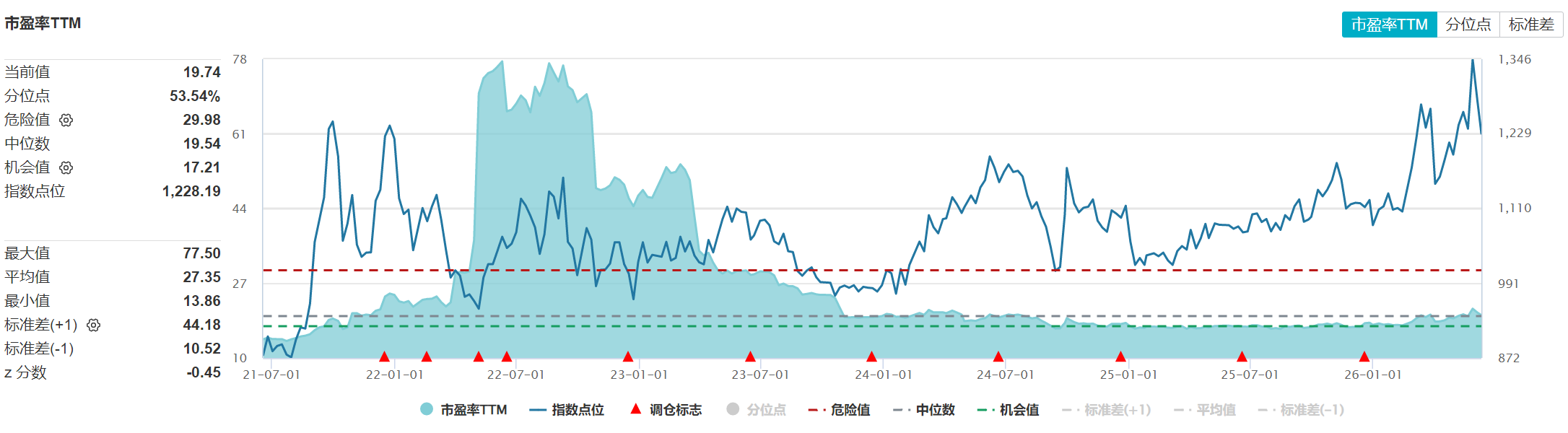

绿电ETF华夏(562550)跟踪的中证绿色电力指数,其编制规则客观上覆盖了绿证收益的核心资产。当前指数PE约19.7倍,但绿证带来的'第二现金流'几乎未被市场定价。

当绿证从“额外红包”变成“第二份工资”,这个指数的收入模型,值得被重新审视。

一、一份文件,改写了绿证的“身份”

2026年6月1日,五部门联合发布《非化石能源电力消费核算指南(试行)》。这份文件的核心变化可以概括为一句话:核算规则从“电能量交易”单轨制,转向“电能量交易+绿证交易”双轨并行。

三个关键信号,标志着绿证的系统性升级:

维度过去现在绿证定位补充凭证,年底突击采购“冲指标”基本核算工具,与碳排放核算、产品碳足迹衔接交易行为年度一次性采购,价格波动大“随用随购”,需求分布均匀,价格曲线更平滑收益属性可有可无的附加收入电能量之外的“第二现金流”绿证不再是可选项,而是必选项。

二、绿证价格的空间:从0.006元到“碳价对标”

当前绿证价格是多少?根据国盛证券研报数据,2026年3月,电量生产年为2025年的绿证价格仅5.95元/个,折合0.006元/kWh。这个水平,远低于碳价对应的碳减排价值。

但政策正在打开上涨通道:

核算责任下沉至电力用户:地级行政区域和电力用户的非化石能源消费,必须以绿证交易进行认定。需求基本盘实质性扩大。

与产品碳足迹有序衔接:出口型企业为满足国际碳壁垒要求,对绿证的需求将显著增加。

“随用随购”重塑交易行为:企业不再年底突击采购,而是全年常态化购买,需求分布更均匀,价格波动更小,为绿证价格稳步上行提供了制度基础。

对于新能源运营商而言,这意味着双重收益路径:电能量交易收入 + 绿证交易收入。绿证价格有望稳步上涨,形成市场化溢价。

三、562550的特殊性:被动持有“双重现金流”的指数化工具

绿电ETF华夏(562550)跟踪的中证绿色电力指数(931897.CSI),其编制规则客观上覆盖了绿证收益的核心资产。

来源:wind,截至2026年6月12日。指数PE 19.74倍,分位点53.5%,处于历史中位区间。

截至2026年6月12日,该指数当前PE为19.74倍,分位点53.5%,处于历史中位区间。市场仍在按“公用事业”框架为其定价——关注点集中于发电量、电价、来水来风,而绿证带来的“第二现金流”几乎未被纳入估值模型。

但指数底层资产的结构已经为这一增量做好了准备:

指数申万三级行业权重分布

来源:Choice,截至2026年6月12日。风电+光伏合计约23%,是绿证收益的核心来源。

其中,风电(16.03%)+光伏(6.87%)合计约23%,可直接核发可交易绿证,绿证需求扩大和价格上行将直接增厚其收入。

此外,核电(中国核电在指数中权重约8.6%)作为基荷清洁电源,其零碳价值已获官方认证,估值逻辑面临重估。而2023年前投产的常规水电(权重约20.35%)暂不参与交易认定,这一规定避免了大规模低价水电涌入绿证市场,保护了风光绿证的价格空间。

这意味着:562550不需要主动选股,就能被动持有“电能量+绿证”双重现金流的收入结构。 当前19.7倍的PE中,几乎没有为绿证留出溢价空间。当绿证需求扩大、价格上行时,指数中合计约23%的风光资产直接受益;当核电清洁价值被重估时,约8.6%的核电敞口也将受益。

常见问题解答(FAQ)

Q1:为什么说绿证正在成为绿电企业的“第二现金流”?

A1:过去绿电企业主要依赖电能量交易收入,绿证只是附加收益。但《核算指南》明确绿证是“基本核算工具”,地级行政区域和电力用户的非化石能源消费必须以绿证交易进行认定。这意味着绿证从“可选项”变成“必选项”,需求基本盘实质性扩大,价格有望稳步上涨,成为与电能量并行的稳定收入来源。

Q2:562550如何受益于绿证的“身份升级”?

A2:中证绿色电力指数的编制规则精准覆盖了绿证收益的核心资产——风电、光伏可直接核发绿证,核电清洁价值获首次官方认证,而2023年前投产的常规水电暂不参与绿证交易认定,以保护绿证市场价格空间。这种结构使得指数系统性暴露于绿证需求扩大和价格上行的红利。

Q3:绿证价格上涨对562550成分股的具体影响是什么?

A3:以当前0.006元/kWh的绿证价格计算,若未来上涨至0.02-0.03元/kWh(接近碳价对应的碳减排价值),对新能源运营商的增量收入贡献可达3%-5%。更重要的是,常态化交易将平滑收入曲线,降低季节性波动带来的估值折价。

产品卡:绿电ETF华夏(562550)基本信息参考

底层资产行业分布: 绿电ETF华夏(562550)由华夏基金管理,跟踪中证绿色电力指数(931897.CSI)。根据指数编制方案,其成分股分布于风力、光伏、水力、核能等清洁能源发电领域,以及积极转型发展绿电业务的传统火力发电公司。该指数申万二级行业中电力权重超99%,为全市场最“纯”电力相关指数。

市场规模与流动性基础: 截至2026年6月12日,绿电ETF华夏(562550)最新规模达23.61亿元,稳居同指数ETF第一。在场内交易环境中,一定的资产规模通常能够为资金进出提供相应的流动性支持。

多元化能源品类覆盖: 该产品所跟踪的指数涵盖了风力、光伏、水力、核能以及火电转型等多种电源类型。这种多品类覆盖的资产结构,在一定程度上有助于分散单一发电品类因季节或气候变化带来的运行差异。