文|C2CC新传媒

“食品级可吞咽”

“0添加无刺激”

“温和摩擦剂”

“高效防蛀奥拉氟”

……

近年来,儿童牙膏在精细化养娃的趋势下,新概念、新成分不断涌现,价格也水涨船高,部分奥拉氟儿童牙膏单支售价近50元,但与高售价不相匹配的是,不少儿童牙膏的奥拉氟成分被爆料称仅是概念性添加。

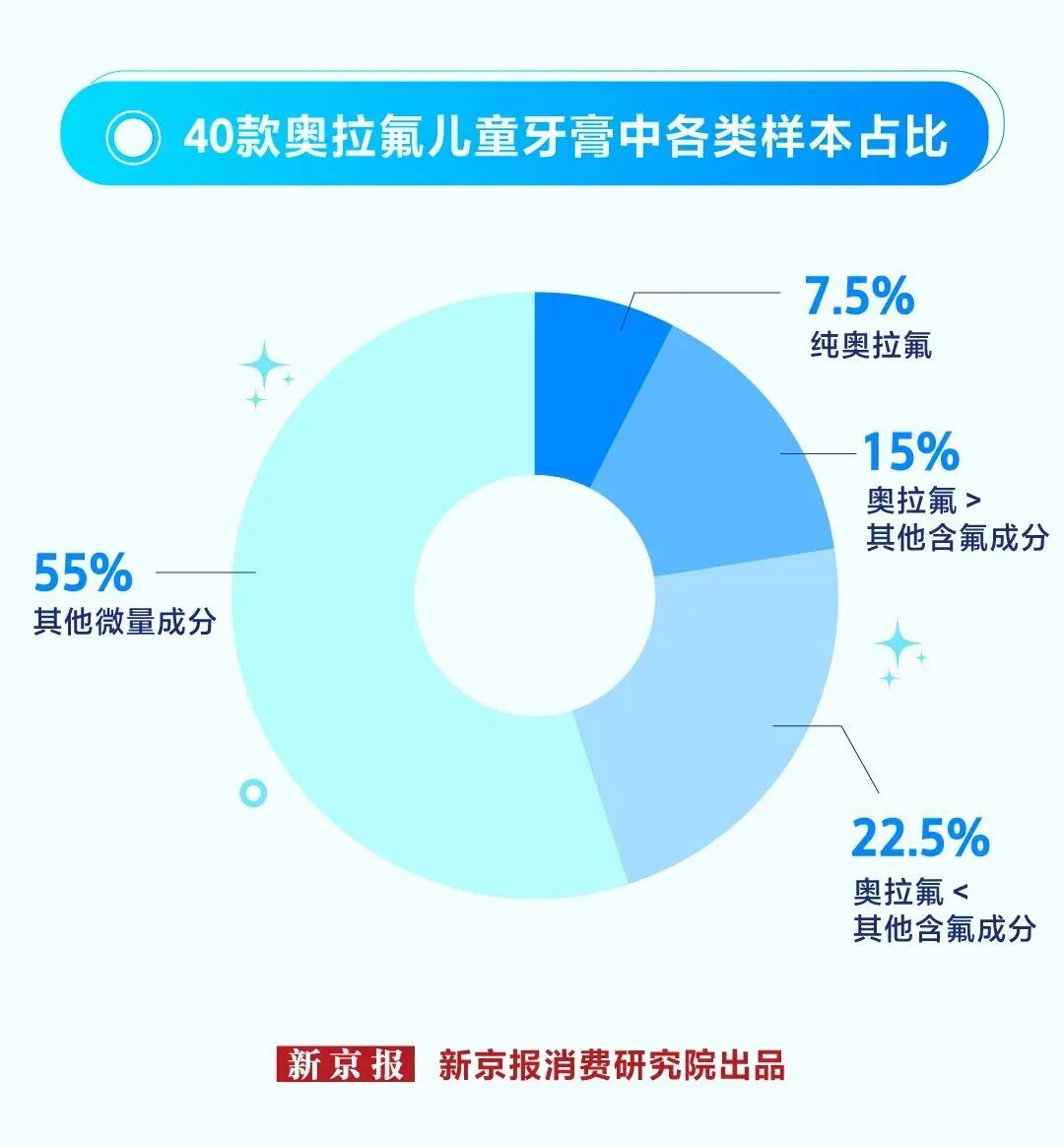

2026年6月9日,新京报消费研究院调查发现,抽检40款宣称添加了奥拉氟成分的儿童牙膏,仅3款使用了纯奥拉氟;其余37款均同时使用了奥拉氟与其他含氟成分,且均未单独标注奥拉氟含量。这37款“混氟”牙膏中,有31款样本中的奥拉氟添加量小于其他含氟成分。

甚至在22款产品中,奥拉氟仅出现在“其他微量成分”一栏,占样本总数的55%,此次抽检涉及小狮王、松达、BOP、范泳辰、贝德美、小浣熊、皓齿健、科巢、DOSCOO、初蔓、红色小象、久冈、蔻宝宝、Orginese(欧橘)、国婷、禾贝、童将、伢牙乐、省童、usmile笑容加、参半等品牌。

那么,动辄三五十元一支的奥拉氟儿童牙膏,是否“物有所值”?

儿童牙膏成违规重灾区

上述事件中,儿童奥拉氟牙膏成分添加的无序现象,与市场快速扩容及强制性标准缺失有关。

截至目前,我国尚未就牙膏中的奥拉氟含量出台国家级的检测标准,对于牙膏中添加多少比例的奥拉氟才能达到最佳效果也未达成行业共识。这意味着一款牙膏中添加了多少奥拉氟、添加量能否取得最佳效果,当前基本处于企业“自我把控”的阶段。

因此,一些企业为了借着奥拉氟博眼球,但又想极力控制成本,就容易出现概念性添加奥拉氟,导致氟浓度无法达到防龋齿的效果;或者概念性添加奥拉氟,仍使用无机氟作为主要的氟化剂来源,涉嫌虚假宣称。

另外,儿童牙膏产品违规暗示“可吞咽”;“械字号”防蛀膏越界替代牙膏;成人或非儿童产品冒充儿童可用等问题也十分突出。

而这种儿童牙膏市场中概念性添加成分、虚假/夸大宣传等乱象,不过是整个牙膏行业狂飙突进下的一个缩影。

例如,2025年12月,俊小白因直播间违规宣称“修护牙釉质”“改善牙龈萎缩松动”等,被上海长宁区市监局立案调查;BOP母公司上海格芒生物科技有限公司,先是在2024年因漱口水标“三甲医院临床实证有效”,包装虚构“口腔医生专家认证”、“预防牙菌斑、牙龈炎”等医疗用语被罚20万元;2025年底又因直播间把商业合作模糊成“人民日报推荐”,“1周白3度”又无检测标准与适用范围,被认定构成引人误解的宣传,再吃4.8万元罚单。

这背后,昭示着整个牙膏行业的集体转向:当防蛀、护龈等功能成为溢价筹码,从儿童市场的“奥拉氟”到成人市场的“专研修护”,品牌们正通过成分升级与概念包装争夺增量。

如何让消费者心甘情愿地为溢价买单,成了所有玩家必须破解的终极命题。

中低价位是基本盘,高端化走“窄门”

先来看中国牙膏市场的大盘。

弗若斯特沙利文数据显示,2025年,中国牙膏市场零售额由471亿元增加至566亿元,复合年增长率为3.7%,预计于2030年达到723亿元,2025年至2030年的复合年增长率为5.0%。

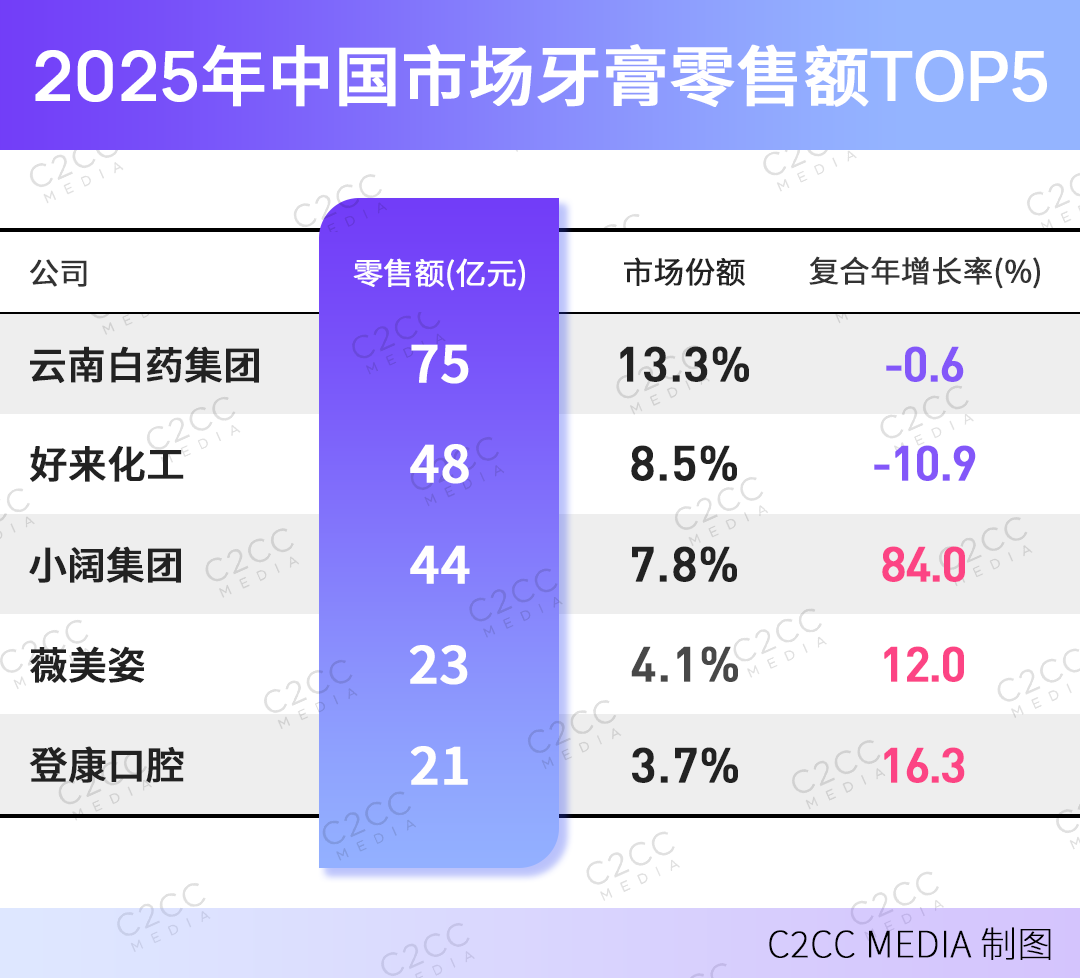

2025年中国市场牙膏零售额计算,TOP5牙膏集团分别是云南白药集团、好来化工、小阔集团、薇美姿、登康口腔。

具体来看,2025年云南白药集团牙膏零售额为75亿元,占据13.3%的市场份额;好来化工牙膏零售额48亿元,市占率8.5%,但这两家企业牙膏的复合年增长率均出现了下滑。反观小阔集团,其牙膏品类以84%的复合年增长率实现44亿元的零售额,市占率7.8%,位列第三。

这几家头部企业份额加起来未超半数,这表明牙膏市场表面上看似饱和,实则是“头部真空”——没有绝对的霸主,只有等待被重新切割的战场。大盘之下,牙膏作为高频刚需的快消品,其消费底色依然是“刚需平价”,市场结构呈现出典型的“哑铃型”稳固与“纺锤型”挣扎。

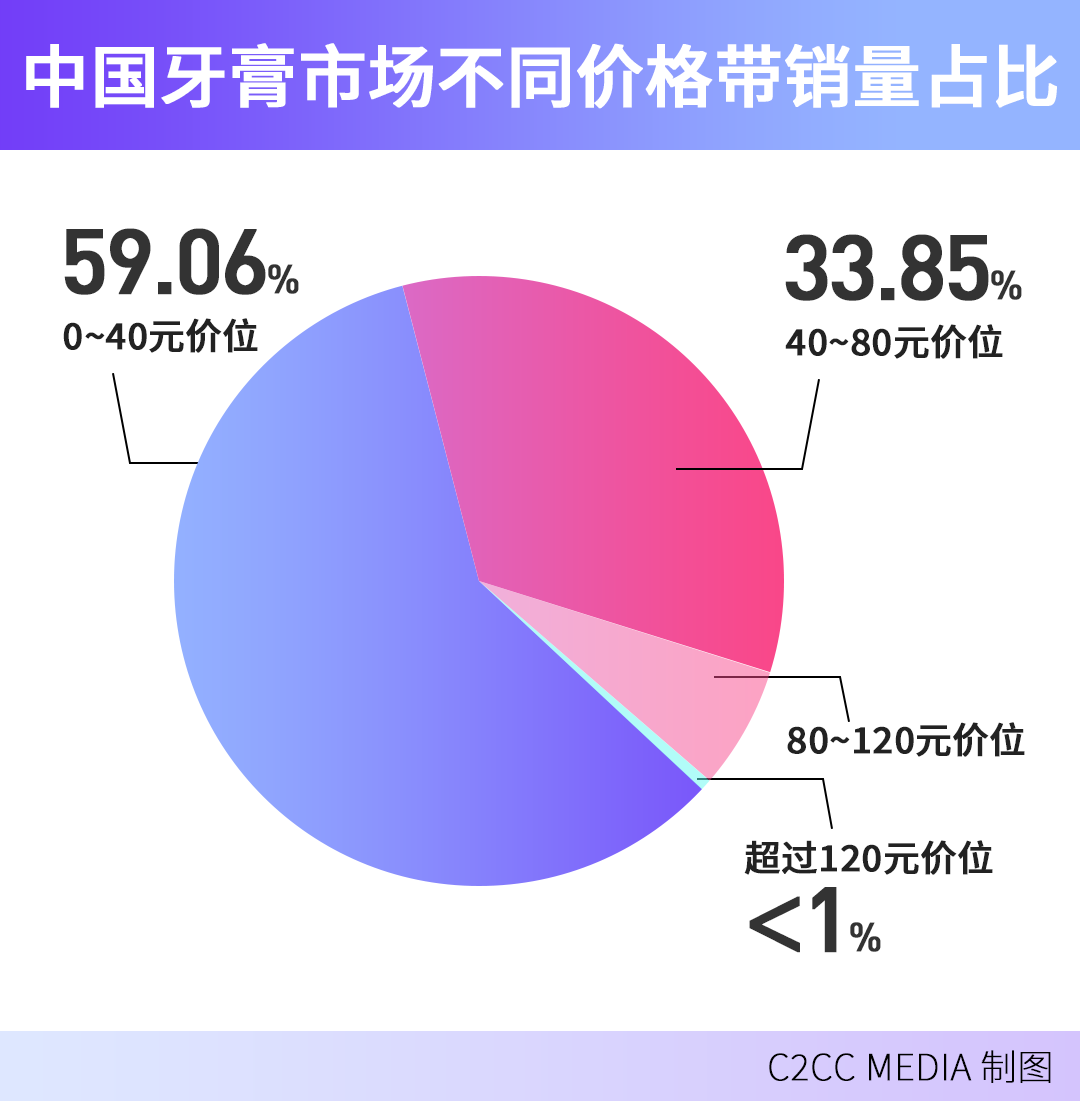

魔镜洞察数据显示,牙膏市场价格带呈现出极强的聚拢效应,0~40元的中低价位段贡献了59.06%的销量,构成了市场的绝对底座;40~80元区间占据了33.85%的份额,两者合计覆盖了超九成的市场。相比之下,单价超过120元的高端市场占比不足1%。

这就说明,试图通过单纯提价来收割市场的策略,在牙膏品类上已然失效,高端市场依旧是那座难以攀登的“孤岛”。

在这一片红海的价格带中,品牌的生存策略则不同。在畅销TOP10的商品中,主流价格带集中在50-70元区间,它们依靠功效升级和情绪价值支撑起了溢价空间。例如,BOP通过“色修”概念与美妆化叙事,产品卖出了几十元的溢价;舒客则依托正畸专用等高附加值场景,在中间价位段站稳脚跟。

与之形成鲜明对比的是,以售价29.73元“白佬大美白牙膏”为代表的极致性价比产品,依然在下沉市场拥有惊人的销量统治力。

这揭示出一种“量价撕裂”的消费心理:消费者在基础清洁需求上极度理性,对价格波动高度敏感,坚决捍卫着30元左右的价格底线;但在面对特定痛点,如重度敏感、正畸护理或悦己需求时,又表现出付费意愿。

这种消费结构的分化,直接倒逼了企业的战略调整。对于传统巨头如云南白药、冷酸灵而言,守住40元以下的国民基本盘是生命线。而对于小阔、薇美姿等新锐势力来说,必须通过“可验证的临床功效”或“可视化的感官体验”,构建起足够高的品牌护城河,才能避免陷入与低价产品的贴身肉搏。

牙膏的溢价和竞争壁垒如何打造?

如果把牙膏从货架上抽出来,不看包装,只看消费者到底在为什么掏钱,你会发现它早已裂成几条逻辑完全不同的产品线——每条线的溢价来源、竞争壁垒和品牌打法都不一样。

1.抗敏与修护:“可验证的临床感”是唯一的溢价通行证

这是传统国货最稳、也最有机会高端化的阵地。

冷酸灵推出重组蛋白源生修护牙膏,是在经典抗敏基础上构建了“齿龈双效修护体系”:一方面依托专利Bioguard®专利技术,遇水释放钙磷离子,在牙面形成类牙釉质矿物层,从物理层面阻断敏感传导;另一方面搭专利重组人源化角蛋白,利用与口腔黏膜同源的仿生蛋白为牙龈上皮细胞提供附着支架,引导屏障重建与胶原再生,从而改善牙龈退缩与脆弱出血。配合双重抗敏因子,实现从“快速止痛”到“深层修护”的闭环。

截至目前,这款产品已售出2W+,且登上2026年天猫618品类周抗敏感牙膏热卖榜TOP6。另外,同品牌在榜的还有抗敏感牙膏与医研修护牙膏,依次为TOP2、TOP4。

舒适达同样有三款产品上榜前TOP20,其中抗敏感牙膏登顶,累计销量超过40W。产品核心是NOVAMIN®牙本质修复技术,能够遇唾液激活,释放钙磷离子并在牙面沉积形成类羟基磷灰石矿物层,物理封堵暴露的牙本质小管,阻断冷热酸甜传导。目前,该成分已被列入《牙本质敏感防治指南》,且具有超20项抗敏感临床研究验证。

可见,抗敏牙膏市场的最终形态不是货架战争,而是需要有具体的技术护城河支持。

2.去口气与美白:情绪体验驱动新锐品牌增长

美白是牙膏里最矛盾的需求:人人想“白牙”,但漂白级方案归牙科,牙膏则在茶渍、咖啡渍、烟渍等外源性色渍层面做文章。

以参半、BOP波普专研为例,2026年天猫618品类周美白牙膏热卖榜中,参半酵素氨基酸牙膏登顶TOP1;参半美白去渍牙膏为TOP5;BOP色修美白牙膏则位于TOP10。

参半提供了“全场景的生活方式”。其创始人尹阔曾表示:“功效虽然重要,但对于入嘴的产品,刷感、口感以及刷后香味、清凉时长等感官体验,对消费者同样关键。”

因此在产品创新上,参半突破“重功效、轻体验”的行业局限,在保障核心功效的同时,打磨感官体验与情绪价值。如香型方面,与全球香精公司奇华顿合作,推出茉莉香域、露台清莲等多元香型。

而BOP的打法则是将产品进行“叙事化”描述。数据显示,BOP色修美白牙膏在全国销量已突破2000万支,荣登抖音商城美白牙膏多榜TOP1,经尚普咨询认证该产品全网好评率第一。

在媒体投放上,品牌将口腔护理美妆化,宣传强调膏体色泽、社交口气管理,用“温和去渍不伤釉”这类可视化卖点在平台做演示型种草。它在年轻化门店铺货,价格锚在10–60元这个“轻奢”的区间。

值得注意的是,功效类牙膏需要注意监管红线。《牙膏监督管理办法》自2023年12月起施行,核心要求是功效宣称须有科学依据、禁止明示、暗示医疗作用、备案信息要公开摘要接受监督。也就是说,“7天白两个度”这种宣传标示需要拿出对应的评价依据,否则轻则下架整改,重则毁掉品牌信用。

牙膏正在从“全家一支”变成“一人一时一管”

另一方面,从“谁在用什么、什么时候用”的使用频率看——牙膏的消费逻辑正在经历一场“去家庭化”:过去是“超市买一支回来全家用”,现在变成每个人按各自的口腔状态、需求进行挑选。

1.以Z世代为代表的年轻群体:“牙膏买得是悦己体验”。

2025年7月,BOP波普专研溶菌酶清新牙膏2.0上新,其升级定制化清新凉感配方,把口味替换为茶饮店的香型词库,如雨后初桃、玉龙茶香、百香凤梨等。更关键的是它用联名IP拉近与消费者的距离——BOP×三丽鸥家族的甜酷系列、BOP×樱桃小丸子推季节限定皮肤、BOP×永璞咖啡做“一柚清新”跨界礼盒。

参半走的也是同一逻辑的变体:2023年9月,KKV首发芭比限定系列上新;2025年4月,与PINGU联名;2026年4月,与《罗小黑战记2》新企划系列上市,联名覆盖从少女心到二次元的不同圈层,包装用马卡龙色系+果饮化命名把“刷牙”重新编码为一天两次的小型悦己仪式。

这条路线的核心判断很直接:Z世代买牙膏的重点不是清洁力,是“我想把它放进我的视觉里,提供愉悦的情绪价值”。

2.银发群体更乐于选择“沉默的大多数”。

65岁以上人群的口腔问题是真实且增长的,容易出现炎症、口干、牙龈退缩、牙本质暴露等问题。这一人群的牙膏消费仍然主要由线下商超货架+家人代买+价格带习惯驱动,且更加倾向于以云南白药、冷酸灵、舒适达为代表的传统品牌。

舒适达之所以能在老年敏感牙人群中建立长期信任,靠的是五十多年持续钉住一个单一承诺:“经科学证实缓解牙本质敏感”,并把产品线按“劲速护理或是长效舒缓、专业修复到牙龈护理”做梯度。

冷酸灵则把同一张抗敏底牌打出更本土的节奏,从经典双重抗敏扩展到“专研抗敏”泵式直立按压装,泵头定量释放、管身加大摩擦面方便湿手握持,本质上是在回应老龄手上握力下降和视敏度下降的真实摩擦。

3.正畸/医美术后人群是“口腔脆弱期”的高溢价窗口。

中国每年新增正畸人群量级庞大,加上光电/注射类轻医美的普及,催生了一个隐性但高价值的细分场景:术后/正畸专用护理。

这一人群的共同特征是——牙龈脆弱、牙釉质脱矿风险高、牙套死角难清洁、对刺激极度敏感。

目前,高露洁官网在售的OrthoGard系列产品,牙膏采用强化氟配方主打脱矿白斑和正畸龋预防,同时配套多级刷毛正畸牙刷和可达隐蔽区的漱口水,把牙膏定位为“系统中的一个零件”。

国内市场上,2025年舒客推出含氟防蛀牙膏,定位为专业护理,其膏体偏向粘润可控,不飞溅、不打滑,清洁体系走温和二氧化硅路线,能够减少对釉面和牙套件的磨损风险,且普遍配小规格便携装适配校内外带漱杯的场景。

总结:

“奥拉氟神话”褪去,牙膏不再是靠包装和话术收割消费者的道具,而是真正解决口腔痛点的刚需品。

未来的战场,注定是一场“哑铃两端”的厮杀。一端是极致性价比的下沉肉搏,另一端则是拼临床数据与感官体验的高端对决。谁能真正把技术壁垒转化为消费者的复购信任,谁能在合规的边缘把情绪价值玩出花,谁才能啃下最大的一块蛋糕。毕竟,消费者买的还是那份“每一分钱都花在刀刃上”的安心与治愈。